“社融底”初现——10月金融数据点评

来源:兴证固收研究 2021-11-11 18:23:30

投资要点

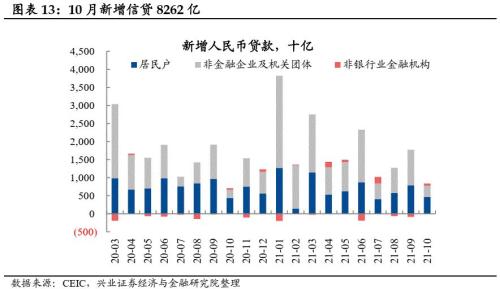

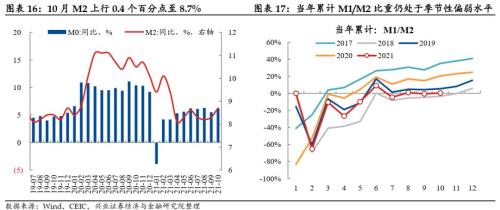

2021年10月新增人民币贷款8262亿(前值1.66万亿),新增社融1.59万亿(前值2.9万亿),社融同比增速为10.03%(前值为10 %),M2同比8.7%(前值8.3%)。

我们认为,本月金融数据主要传递出以下几个方面的重要信号:

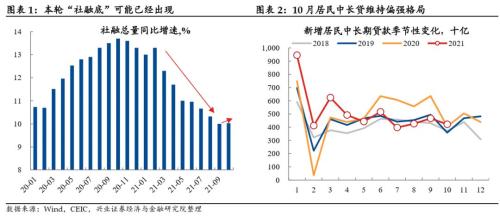

第一,本月社融同比增速小幅回升,本轮“社融底”可能已经出现。本月社融同比增速小幅回升0.03个百分点至10.03%,这是社融同比增速在历经连续7个月下行之后的首次回升。从基数效应的角度来看,去年10月为全年社融同比增速的最高点,这可能意味着本轮“社融底”已经出现。

第二,居民中长贷维持偏强格局,可能表明房地产居民端融资偏紧的格局有边际松动。今年以来政策对于房地产融资的态度表现为“结构性紧信用”,管控力度持续偏强。但近期房地产融资偏紧的格局可能有一些边际变化:一方面,9月住房抵押贷款ABS发行金额明显超出季节性水平;另一方面,在10月15日举行的第三季度金融统计数据新闻发布会上,央行表示“部分金融机构对‘三道红线’规则有误解”,释放出了较为明显的管控力度边际松动的信号。本月居民中长贷延续了上月的偏强格局,其主要原因可能在于房地产融资管控力度边际松动下居民按揭贷款总量有所回升。

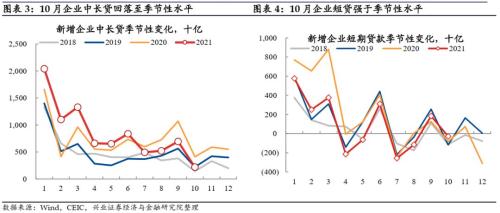

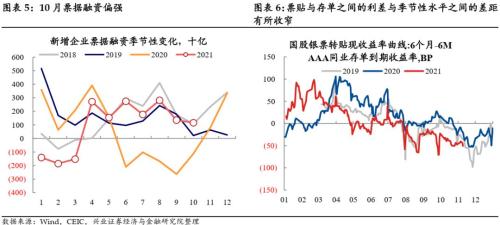

第三,企业短贷、票贴偏强,中长贷与往年同期水平相当,或指向企业融资需求不弱。本月企业中长贷季节性回落,目前基本与往年同期水平相当;结合9月数据来看,企业中长贷整体不弱,或表明企业中长期融资需求尚可。企业短贷、票贴目前均处于季节性偏强水平,且票贴与存单之间的利差已明显向季节性水平收敛,这可能表明短期实体融资需求整体偏强。

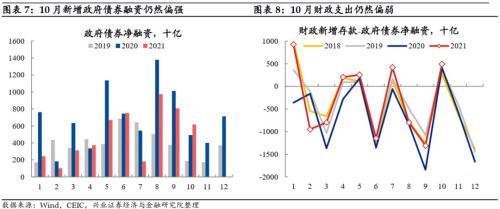

第四,地方政府专项债发行放量带动政府债券融资维持较强格局,财政支出则仍然偏弱。本月新增地方政府专项债发行维持较大额度(5667亿元),带动本月新增政府债券融资继续走强。但扣除政府债券净融资后,10月财政支出仍然偏弱(表现在10月财政存款额度明显高于往年同期水平),或表明财政支出仍未开始明显发力。

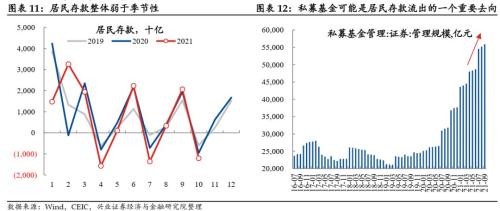

第五,非银存款超季节性上行,居民存款超季节性下行,或表明居民“存款搬家”现象正在加速。本月非银行业金融机构存款新增1.24万亿,超出2019年同期水平3535亿元;居民存款减少1.21万亿,比2019年多减6088亿元。非银存款的超季节性增加和居民存款的超季节性减少可能表明居民的“存款搬家”正在加速进行,私募基金和银行理财可能是居民存款流出的一个重要去向。

“社融底”可能已经显现,宽信用预期下做多长端可能赔率不高;但货币平稳偏松的基调下利率大幅回调的风险可能也不大,震荡市中建议逢低布局。本月社融同比小幅上行,居民中长贷维持偏强格局,其主要原因可能在于房地产融资管控力度边际松动下居民按揭贷款总量的回升。目前在宽信用预期和全球通胀预期高涨的环境下,做多长端可能面临赔率不高的问题;但考虑到当前基本面处于下行通道、地产行业债务风险处于释放期、货币政策稳健偏松的基调仍未改变,或反映长端利率也没有大幅回调的基础。对于配置盘而言,当前债市方向仍可保持乐观,交易盘则需权衡赢率和赔率,震荡市中建议逢低布局。

风险提示:央行货币政策超预期、房地产政策超预期、通胀形势超预期

报告正文

2021年10月新增人民币贷款8262亿(前值1.66万亿),新增社融1.59万亿(前值2.9万亿),社融同比增速为10.03%(前值为10%),M2同比8.7%(前值8.3%)。

我们认为,本月金融数据主要传递出以下几个方面的重要信号:

第一,本月社融同比增速小幅回升,本轮“社融底”可能已经出现。本月社融同比增速小幅回升0.03个百分点至10.03%,这是社融同比增速在历经连续7个月下行之后的首次回升。从基数效应的角度来看,去年10月为全年社融同比增速的最高点,这可能意味着本轮“社融底”已经出现。

第二,居民中长贷维持偏强格局,可能表明房地产居民端融资偏紧的格局有边际松动。今年以来政策对于房地产融资的态度表现为“结构性紧信用”,管控力度持续偏强。但近期房地产融资偏紧的格局可能有一些边际变化:一方面,9月住房抵押贷款ABS发行金额明显超出季节性水平;另一方面,在10月15日举行的第三季度金融统计数据新闻发布会上,央行表示“部分金融机构对‘三道红线’规则有误解”,释放出了较为明显的管控力度边际松动的信号。本月居民中长贷延续了上月的偏强格局,其主要原因可能在于房地产融资管控力度边际松动下居民按揭贷款总量有所回升。

第三,企业短贷、票贴偏强,中长贷与往年同期水平相当,或指向企业融资需求不弱。本月企业中长贷季节性回落,目前基本与往年同期水平相当;结合9月数据来看,企业中长贷整体不弱,或表明企业中长期融资需求尚可。企业短贷、票贴目前均处于季节性偏强水平,且票贴与存单之间的利差已明显向季节性水平收敛,这可能表明短期实体融资需求整体偏强。

第四,地方政府专项债发行放量带动政府债券融资维持较强格局,财政支出则仍然偏弱。本月新增地方政府专项债发行维持较大额度(5667亿元),带动本月新增政府债券融资继续走强。但扣除政府债券净融资后,10月财政支出仍然偏弱(表现在10月财政存款额度明显高于往年同期水平),或表明财政支出仍未开始明显发力。

第五,非银存款超季节性上行,居民存款超季节性下行,或表明居民“存款搬家”现象正在加速。本月非银行业金融机构存款新增1.24万亿,超出2019年同期水平3535亿元;居民存款减少1.21万亿,比2019年多减6088亿元。非银存款的超季节性增加和居民存款的超季节性减少可能表明居民的“存款搬家”正在加速进行,私募基金和银行理财可能是居民存款流出的一个重要去向。

从信贷、社融和货币投放细分数据来看,本月金融数据呈现出如下特征:

居民贷款继续回升,企业短期融资偏强。10月共计新增人民币贷款8262亿,略强于近年以来的季节性水平。分部门来看,企业部门贷款新增3101亿,居民部门贷款新增4647亿。

企业贷款内部,短贷、票贴均强,中长贷处于季节性水平。10月新增企业中长贷2190亿,与季节性水平基本相当。企业短贷减少288亿,票贴融资新增1160亿。总体看来企业短贷、票贴融资强于往年同期水平,中长贷基本处于季节性水平。

居民贷款内部,中长贷偏强,短贷与季节性水平相当。10月居民中长贷新增4221亿,居民短贷新增426亿。居民中长贷偏强或表明房地产融资情况有一定的边际变化。

本月社融同比增速小幅回升,社融新增明显强于往年同期水平,信贷和政府债券融资强于季节性仍为本月社融偏强的重要支撑。10月新增社融1.59万亿,明显强于2017-2019年同期。地方债发行放量带动政府债券融资走强,叠加信贷偏强,可能是带动本月社融新增偏强的主要因素。本月社融同比读数小幅上行0.03个百分点至10.03%。

企业债净融资处于季节性水平,本月企业债净融资增加2030亿。

地方债发行保持较大规模,带动政府债净融资强于往年同期水平。10月地方政府专项债发行5667.64亿,维持较快发行速度,带动新增政府债净融资6167亿,仍明显强于季节性水平。11月地方债发行量大概率仍维持在较高水平,可能会带动政府债净融资维持偏强格局。

非标融资继续压降,资管新规过渡期内非标融资易降难升。10月非标总融资继续压降,压降总额达2120亿,其中信托贷款压降1061亿,委托贷款小幅压降173亿,未贴现票据小幅提升886亿。自去年5月以来,信托贷款已连续18个月压降。非标融资的持续压降符合资管新规发布以来的政策导向。房地产调控政策收紧下房地产信托融资额的下降仍然是导致总信托贷款读数大幅下行的主要拖累。

M2同比读数上行,货币供给维持平稳。10月M2同比增长8.7%,与前值相比上升了0.4个百分点。目前累计新增M1/M2指标仍处于季节性偏弱水平,可能说明资金使用效率不高。本月剔除政府债券融资影响的财政净支出仍弱于季节性水平,或表明财政支出仍未开始明显发力。

“社融底”可能已经显现,宽信用预期下做多长端可能赔率不高;但货币平稳偏松的基调下利率大幅回调的风险可能也不大,震荡市中建议逢低布局。本月社融同比小幅上行,居民中长贷维持偏强格局,其主要原因可能在于房地产融资管控力度边际松动下居民按揭贷款总量的回升。目前在宽信用预期和全球通胀预期高涨的环境下,做多长端可能面临赔率不高的问题;但考虑到当前基本面处于下行通道、地产行业债务风险处于释放期、货币政策稳健偏松的基调仍未改变,或反映长端利率也没有大幅回调的基础。对于配置盘而言,当前债市方向仍可保持乐观,交易盘则需权衡赢率和赔率,震荡市中建议逢低布局。

风险提示:央行货币政策超预期、房地产政策超预期、通胀形势超预期

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐