美联储加息是否会引发新兴市场金融危机

来源:金融界 2022-08-30 12:22:52

作者:温彬 李鑫,来源:民银研究,原标题《【专题研究】美联储加息是否会引发新兴市场金融危机》

为了对抗高通胀,美联储于2022年3月开启新一轮加息周期,且不断加快加息节奏,6、7月份单次加息幅度均已提升达到至75基点,为1994年11月以来最大单次加息幅度。历史上看,美联储加息往往引致部分国家乃至区域性金融危机。本文就美联储加息引发金融危机的机理进行了深入研究,在此基础上综合考虑货币危机、基本背景、关键失衡、特殊因素等指标,对25个新兴市场经济体进行了初步的评估。

结果显示,在当前美联储激进加息的背景下,土耳其未来最可能发生金融危机,埃及、沙特、俄罗斯、哥伦比亚也需予以密切关注。此外,一旦连续大幅加息引发了美国国内的金融危机,将也会对包括新兴市场在内的全球经济金融体系带来严重冲击。不过在当前情况下,美国发生金融危机的概率并不大。

一、美联储加息引发金融危机的机理分析

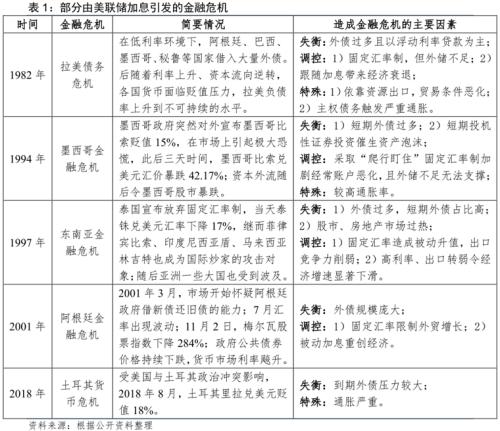

在历次“美联储加息—资本外流—金融危机”过程中,最普遍且关键的环节是发生货币危机。在此类金融危机中,货币危机通常由债务危机或资产泡沫破裂所引起,但货币大幅贬值会进一步加剧债务危机、银行危机以及金融市场的崩溃,从而引发全面危机。然而,就每一次金融危机而言,美联储加息仅是共同的外部诱因,相应国家内部的一些经济因素才是危机爆发的主因。造成金融危机的各内部经济因素大体可分为四类:

基本背景因素:经常项目逆差,资本自由流动。发生金融危机的国家往往是当时的新兴市场国家,原因在于这些国家经济增长较快且资本市场较为开放,吸引了大量国际资本流入。然而这些国家共性的基本特征是储蓄率低,从而过于依赖外资,经常项目长期逆差,难以积累足够的外汇储备,对国际资本流动带来的冲击缺乏足够的“免疫力”。

关键失衡因素:短期外债过多,资产价格存在泡沫。经常项目逆差和国际资本流入并不必然造成金融危机,真正令相应国家陷入困境的是短期外债或浮动利率外债过多,或资产价格泡沫难以持续。美联储加息引发资本流出,或者使得对外债务成本高企难以持续从而引发债务危机;或者直接造成资产抛售从而刺破资产价格泡沫。债务危机或资产泡沫破裂均会引发货币危机。

政策调控因素:汇率政策缺乏弹性,利率政策缺乏独立性。“三元悖论”加大了货币政策调控难度,在资本流出压力下,一国政策选择若出现偏差,就容易加剧内部失衡。这主要体现在两方面:一是汇率调整缺乏弹性。如果美联储加息令美元升值,盯住美元的汇率制度就会令本币被动升值,从而进一步抑制出口和经济增长,加大经常项目逆差;同时如果时间持续较长,外储不足会令汇率政策难以维持。二是利率政策缺乏独立性。不顾国内实际情况被动跟随美元加息,会多方面加剧国内经济矛盾,抑制经济增长,从而使得外债问题或资产价格泡沫问题进一步凸显。

其他特殊因素:过于依赖资源出口,通货膨胀率较高。此类经济因素单独存在并不必然引发金融危机,但在特定环境下可起到推波助澜的作用。一是产业结构方面过于依赖资源出口。如果美联储加息令美元升值,该国贸易条件会恶化,从而加大经常项目逆差。二是通货膨胀率较高。这本身会形成本币贬值压力,若叠加上外债或资产泡沫因素,就容易出现货币危机并进而引发全面金融危机。其中财政赤字率过高,在加息环境下容易引发主权债务危机,也可能推升通货膨胀、引发货币贬值。

二、对当前新兴市场经济体金融危机风险的研判

新兴市场经济体由于前期吸引大量国际资本流入,故当美联储为应对高通胀而开启加息后,这些经济体最可能受到资本流向逆转的冲击,并且如果爆发金融危机,对国际市场的影响也最大,因此本文参照MSCI新兴市场指数口径,对25个新兴市场经济体进行重点分析(受政治因素影响,MSCI于2022年3月将俄罗斯从新兴市场指数中剔除,从而最新指数中包含24个经济体,但本文在样本选择时依旧保留了俄罗斯)。基于上文的机理分析,本文选择如下指标对各经济体爆发金融危机的风险进行研判。

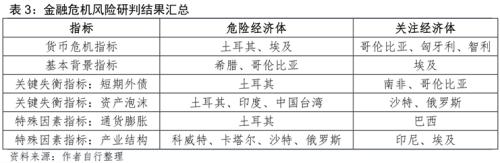

(一)货币危机指标

如果在加息后紧接着就出现明显的货币贬值,意味着该经济体已现资本外流迹象,这本身就是货币危机的征兆。从加息后的各经济体货币汇率变化来看,截至7月末,土耳其(21.28%)、埃及(20.74%)已经发生了较为严重的货币贬值;此外,哥伦比亚(15.12%)、匈牙利(13.76%)、智利(12.74%)的货币也有逾10%的贬值,值得关注。同期美元指数上行6.91%。

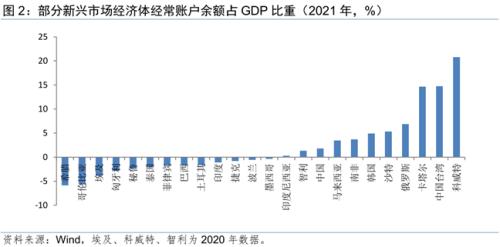

(二)基本背景指标:经常账户

从经常账户余额占GDP比重来看,希腊(-5.87%)、哥伦比亚(-5.67%)经常账户赤字规模相对较高,此外,埃及(-3.90%)经常账户余额占GDP比重在-3%以下。

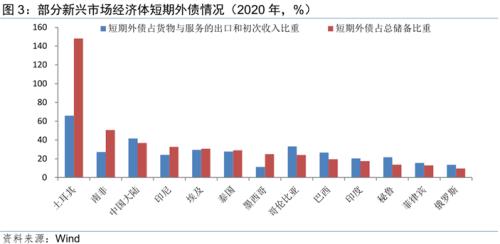

(三)关键失衡指标:短期外债

从各经济体短期外债相关指标来看,2020年,短期外债占货物与服务的出口和初次收入比重超过40%的经济体有土耳其(65.91%)、中国大陆(41.57%),此外哥伦比亚(33.07%)该指标超过30%;短期外债占总储备比重超过50%的经济体有土耳其(148.04%)、南非(50.52%),此外,中国大陆(36.82%)、印尼(32.73%)、埃及(30.68%)该指标均超过30%。综合来看,土耳其短期外债明显过多,甚至已超过总储备,存在较大的风险隐患;此外南非、哥伦比亚值得关注。

(四)关键失衡指标:资产泡沫

资产价格远超平均水平的持续大幅上涨将有可能积累泡沫。从截至2021年末各经济体股指变化来看,近三年土耳其(103.53%)、中国台湾(87.29%)、印度(63.54%)、俄罗斯(60.58)股指涨幅超过60%,远超MSCI新兴市场指数(27.57%)涨幅。近两年土耳其(62.35%)、印度(51.90%)、中国台湾涨幅也均超50%,同期MSCI新兴市场指数上涨10.53%;此外,韩国(35.49%)、沙特(34.48%)股指也有较大涨幅。2021年全年有八个经济体股指涨幅超20%,其中印度(30.19%)、沙特(29.83%)、阿联酋(28.25%)、土耳其(25.80%)排名靠前,而同期MSCI新兴市场指数下跌4.59%。综合来看,前期土耳其、中国台湾、印度股票市场指数持续快速上涨,或存在泡沫隐患;此外,沙特、俄罗斯也值得关注。

(五)特殊因素指标:通货膨胀

从美联储加息前各经济体通胀率来看,土耳其2021年CPI同比高达19.6%,排名次席的巴西CPI同比为8.3%。美国2021年CPI同比为4.7%,不过2022年6月当月同比已涨至9.1%,7月稍有回落但仍处于8.5%高位。即便考虑美国乃至全球通胀高企的背景,土耳其的通胀率仍然很高,此外巴西的通胀率也值得关注。

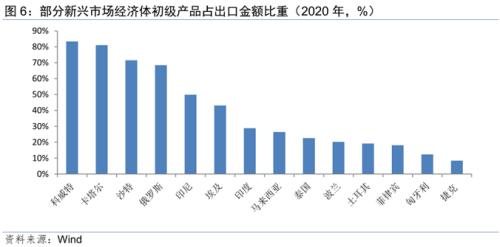

(六)特殊因素指标:产业结构

从产业结构角度看,科威特(83.35%)、卡塔尔(81.06%)、沙特(71.53%)、俄罗斯(68.47%)初级产品占出口金额比重极高,产业结构过于依赖初级产品出口,一旦大宗商品价格走弱,很容易造成这些经济体的贸易条件恶化。此外,印尼(49.93%)、埃及(43.10%)初级产品占出口金额比重也相对较高。

(七)小结

综上指标来看,就美联储加息可能引发金融危机而言,土耳其明显是高危国家,埃及、沙特、俄罗斯、哥伦比亚也需予以密切关注。

三、对美国本土会否爆发金融危机的简要分析

由于次贷危机也是在美联储连续加息背景下爆发,故人们担心本轮加息是否会再次引发美国国内的金融危机,并对包括新兴市场在内的全球经济金融体系带来严重冲击。其中最主要的理由是,前期在美国经济遭受疫情冲击的情况下,伴随货币的宽松,资产价格持续走高。道指在不断刷新历史高点后,2022年以来有所回调,但仍处于30000点以上;房价在美联储不断加速加息的情况下,依然保持在创纪录的高位水平。诚然美国金融市场、房地产市场可能存在虚假繁荣,同时国内经济、政治、社会矛盾也长期累积,但在当前情况下,美国发生金融危机的概率却依然不大。

第一,美国经济当前并非处于繁荣期的顶点。通常只有在经济繁荣甚至过热时期,资产价格下跌才会表现出极强的破坏力。正因为此,美国历史上股市崩盘时有发生,但真正引发金融危机的次数却很少。尽管美国金融市场、房地产市场可能已过度繁荣,但实体经济却仍在复苏进程中,反映经济增长预期的长期实际利率从去年末才开始低位回升;美国通胀率屡创新高也并非由经济过热所致,而是由疫情、地缘冲突等外部冲击所造成。在经济本身尚未复苏却又面临“二次触底”的情况下,即便资产价格大幅下挫,其对经济金融体系的冲击也有限,难以造成次贷危机般“金融海啸”。

第二,上轮危机暴露出金融体系问题很大程度上得到弥补。次贷危机并不能简单归咎于次级贷款和房地产市场泡沫,过度金融创新、影子银行膨胀、场外交易缺乏透明度、会计准则和资本充足率问题、评级机构道德风险等缺陷均在危机中得以暴露。危机后,各国和国际组织启动全方位和深层次的金融监管改革,全球进入金融严监管阶段。总体上讲,当前美国无论是金融机构微观经营还是金融体系宏观运行都较次贷危机前明显更加稳健,同时监管框架和监管协调机制不断完善,即使局部市场有所动荡,金融机构出现问题并进而向外传导的概率也在降低,或不容易演变成系统性金融危机。

第三,美联储通过与市场沟通缓解加息带来的流动性冲击。尽管美联储前瞻性指引饱受诟病,但在极其复杂的环境下,美联储总体而言仍能做到与市场有效沟通,金融市场对加息的预期逐步与美联储保持同步。这可从许多市场指标看出,如美元指数大幅上行而非如金融危机前奏般趋于下行,又如美国中长期国债实际收益率伴随加息预期的不断升温总体而言仍处于上行轨道。此外,尽管制造业PMI有所下滑,但从7月份数据看仍保持在荣枯线上,也反映出加息至今尚未对经济带来十分严重的负面影响。未来持续加息可能会对实体经济和金融市场造成冲击,但较好的预期管理能力一定程度上可缓解由加息带来的流动性冲击,从而有助于实现“软着陆”。

四、结论:土耳其等国风险较大

就每一次由美联储加息所引发的金融危机而言,相应国家内部的一些经济失衡因素才是危机爆发的主因,同时在历次“美联储加息—资本外流—金融危机”过程中,最普遍且关键的环节是发生货币危机。在综合考虑货币危机、基本背景、关键失衡、特殊因素等指标的基础上,本文对25个新兴市场经济体进行了初步的评估。结果显示,在当前美联储激进加息的背景下,土耳其未来最可能发生金融危机,埃及、沙特、俄罗斯、哥伦比亚也需予以密切关注。

此外,一旦连续大幅加息引发了美国国内的金融危机,将也会对包括新兴市场在内的全球经济金融体系带来严重冲击。不过在当前情况下,美国发生金融危机的概率并不大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐