中泰证券:欧洲有多难——会向何处去?

来源:金融界 2022-08-09 18:23:06

近期,欧洲多国经济数据出炉,7月制造业PMI纷纷跌破荣枯线,二季度欧洲GDP数据虽仍环比正增长,但难掩衰退隐忧。那么,俄乌冲突如何影响欧洲政经格局?欧洲会否出现经济衰退?本报告对此展开分析。

概要

俄乌冲突来袭,欧洲政经格局生变。欧盟制裁俄罗斯对自身带来较大冲击。一方面,大宗商品价格暴涨导致欧洲地区通胀持续高企。另一方面,能源制裁对工业生产构成约束。通胀方面,欧洲地区本轮通胀更多由俄乌冲突的地缘政治因素决定,欧元区通胀短期或难言见顶。能源方面,由于欧盟对俄罗斯的能源依赖度较高,欧盟对俄制裁造成的供给冲击导致能源价格飙升。加剧的能源危机将冲击工业生产,天然气涨价或断供将对工业生产造成重大打击,或冲击下游多个行业。天然气短缺带来的发电缺口短期或难以回补,高电价对于经济的冲击也将逐步展现。据IMF估算,天然气断供拖累欧盟GDP约2个百分点。高通胀和经济放缓最终带来政局动荡,欧洲经济不确定性继续上升,经济前景或更加黯淡。

欧洲经济衰退何时到来?疫情之后,欧洲经济的修复速度和修复程度不及美国,欧洲经济动能疲弱,后续增长乏力。一方面,欧盟家庭部门净资产修复程度低于美国,消费对经济的拉动潜力也更低。消费者信心指数持续下行指向高通胀将继续抑制消费。另一方面,俄乌冲突带来的原材料价格上涨和能源危机等问题对欧洲工业生产造成较大冲击,未来净出口对欧洲GDP的贡献难言乐观。欧元区制造业PMI指数跌破荣枯值,经济景气指数和就业预期指数等领先指标也均呈现显著的下降趋势,经济放缓几成定局。CPI增速未现见顶迹象,未来欧央行或将持续加息,但陡峭的加息路径又会加剧经济衰退的风险。欧洲衰退概率大幅上行,美银调查显示,约86%的受访者认为欧盟将在年内陷入衰退。根据OECD综合先行指标的数据,欧元区最快将于三季度步入衰退。

欧债危机会否再现?目前,欧洲各国债务杠杆水平仍居高位,但近期均呈现下降趋势,付息压力相对不高。高通胀水平也有助于加快现有债务杠杆回落,从而减轻边缘国家的偿债压力。近期反映欧洲信用风险的多个指标已有所回落,但仍居高位。近期,欧央行已经停止了PEPP和APP工具的净购买,两类工具过去曾有力支撑各国国债发行,欧央行可用于稳定金融环境的资金规模或有所下降。如果仅凭APP和PEPP到期收益的灵活再投资,即便在极端情况下也难以解决边缘国的潜在债务问题。但新政策工具TPI未来或将成为降低欧元区金融分化风险的有效工具。除此之外,欧央行政策工具较为充足,多种工具或可共同应对欧元区潜在金融风险。整体来看,我们认为短期欧债危机或难以重现。

1

俄乌冲突来袭,欧洲政经格局生变

制裁带来经济冲击。自今年初俄乌冲突爆发以来,欧美多国先后对俄实施涉及经济、政治和科技等多个领域的制裁,对俄制裁推动国际能源、金属、农产品(行情000061,诊股)等大宗商品价格暴涨,同时也对欧洲自身经济造成了较大冲击。一方面,部分商品供给弹性较小,大宗商品价格暴涨导致欧洲地区通胀持续高企。另一方面,能源制裁使得欧洲地区出现新一轮能源危机,对工业生产特别是制造业构成增长约束。

通胀短期难言见顶。近一年来,欧元区通胀水平持续上行,但与美国不同的是,欧元区的高通胀,主因俄乌冲突带来的能源供给冲击,更多是由外部地缘政治因素所决定的。因而俄乌冲突持续的现状或导致欧元区通胀短期维持高位,不排除随着制裁的加强而进一步上行,目前难言见顶。

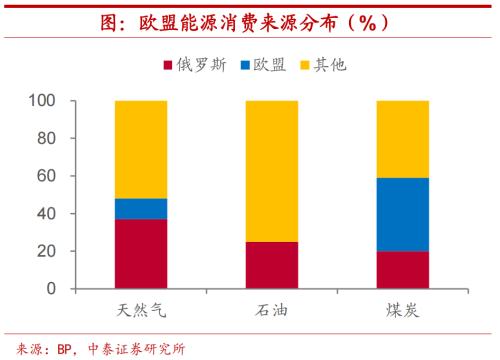

能源危机加剧。从欧盟能源消费来源分布来看,俄罗斯能源份额着实不低,天然气占比约四成,石油和煤炭占比也要在两成以上。欧洲对俄制裁后,由于供给冲击,欧元区能源价格持续上行,最近一年天然气价格上涨约四倍,德国电价更是上涨了约五倍。未来如果俄对欧能源输出规模继续紧缩,相关能源价格或仍将冲高。

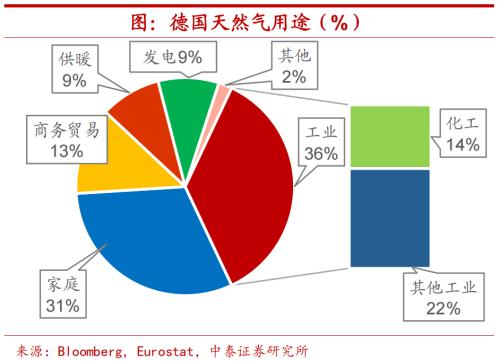

供给约束工业生产。天然气是欧洲工业生产和发电的重要原料。一方面,以工业生产国德国为例,约三分之一天然气用于工业生产,天然气涨价或断供将对工业生产造成重大打击。7月底德国工商联合会发布报告指出,3500家德国工业企业中,约16%的企业认为有必要减少生产或放弃部分业务领域。德国巴斯夫集团曾多次警告,若天然气供应量不足,巴斯夫将不得不缩减或完全关闭其在德国路德维希港的基地,这或将冲击下游多个行业,如农业、食品、汽车、化妆品、卫生、建筑、包装、制药和电子产品等。另一方面,在清洁和可再生能源政策的指引下,欧洲燃煤电厂与核电厂系统性退役,天然气短缺带来的发电缺口短期或难以回补。作为生活生产的根基,高电价对于经济的冲击也将逐步展现。

断气影响不容小觑。IMF针对俄罗斯天然气供应情况进行情景模拟,基准情形下,俄罗斯天然气从目前断供到2023年6月,将拖累欧盟GDP增长约2个百分点。在天然气优先保障居民供应的情形下,俄罗斯天然气断供将拖累欧盟GDP增长约3个百分点。

经济下滑引发政局动荡。7月以来,欧洲主要经济体政局生变,在持续的高通胀和经济放缓的环境下,高涨的生活成本与低水平的工资令民众苦不堪言,英国、法国、德国和西班牙等国家均爆发了大规模的游行罢工。在民意支持锐减的情况下,未来如果有更多经济体领导人辞职,欧洲经济不确定性将会继续上升,经济前景或更加黯淡。

2

欧洲经济衰退何时到来?

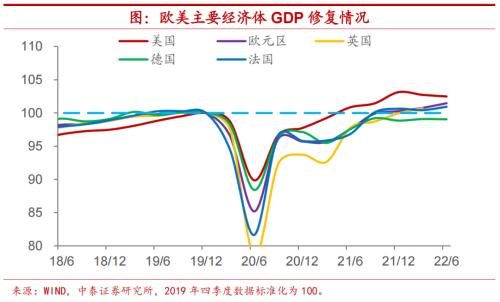

经济修复不及美国。若以疫情前GDP数据作为基准,在受到疫情冲击之后,美国经济的修复速度明显领先于欧洲各国,美国于2021年二季度已经恢复至疫情前水平,而欧元区直到2021年底才恢复至疫情前水平,德国目前仍未恢复至疫情前水平。除修复速度外,欧洲经济修复程度也低于美国,指向欧洲经济动能疲弱。

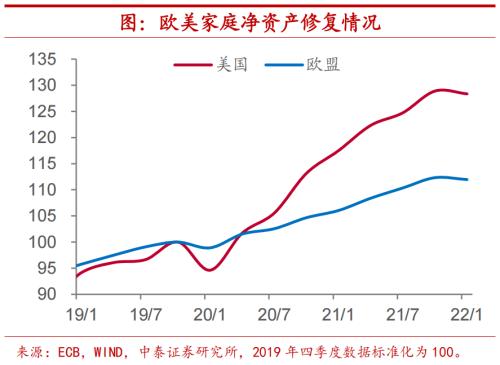

增长动能愈发疲弱。一方面,新冠疫情爆发后,美国实施财政刺激政策补贴居民,居民部门资产负债表修复较快,支撑同期消费维持较高水平。而欧盟家庭部门净资产修复程度低于美国,对经济的潜在拉动也更低。近日,德国6月零售业实际销售额同比录得-8.8%,创1994年以来最大跌幅。德国和法国消费者信心指数已经持续下行,到达历史低位水平。未来高通胀带来的物价上涨仍将继续抑制消费。另一方面,俄乌冲突带来的原材料价格上涨和能源危机等问题导致制造业成本高企,对欧洲工业生产造成较大冲击。在进口价格上行和生产受限的双重制约下,5月德国贸易差额30年来首次出现逆差,未来净出口对GDP的贡献难言乐观。

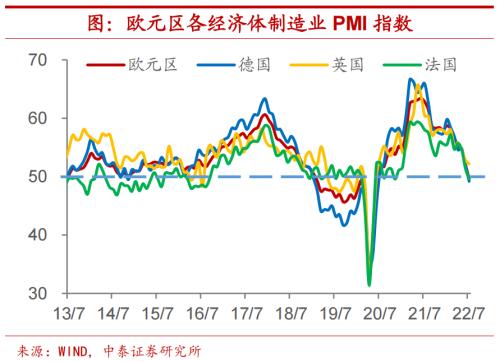

放缓几成定局。从各类经济领先指标来看,欧元区主要经济体制造业PMI指数已经持续数月下行,除英国外,7月欧元区、法国、德国制造业PMI指数均跌破荣枯值。此外,除了制造业PMI之外,欧元区经济景气指数、就业预期指数和欧洲经济政策不确定指数也均呈现显著的下降趋势,指向欧洲经济放缓趋势显著。

加息路径或更陡峭。今年以来,欧元区PPI与CPI同比增速远超政策目标,CPI增速仍未现见顶迹象。面临居高不下的通胀水平,欧央行11年来首次加息50个基点,远超市场预期。但正如前文所指出,欧元区本轮通胀主要受外部因素影响,而俄乌冲突短时间或难以结束,未来欧央行可能不得不持续加息以抑制通胀,但陡峭的加息路径又会加剧经济衰退的风险。

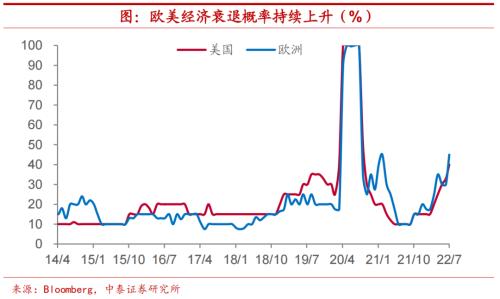

衰退概率大幅上行。紧张的地缘政治、脆弱的能源供给和居高不下的通胀,使得欧洲的衰退概率大幅攀升。自2021年8月起,彭博统计的欧洲衰退概率震荡上行,目前已经超过美国。此外,美国银行对全球基金经理的调查结果显示,约86%的受访者认为欧盟将在年内陷入衰退,远高于上个月的54%。

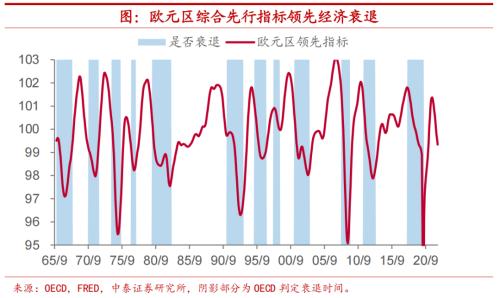

衰退最早三季度就可能到来。 OECD 通过选定一系列的反映经济形势的指标构建综合先行指标,以期作为经济周期的先行指引。根据历史数据,综合先行指标的峰值与欧元区衰退期的时间间隔平均约 9 个月,即综合先行指标的峰值出现的 9 个月之后,欧元区就将步入衰退期。本轮综合先行指标峰值出现的时间为 2021 年三季度末,若按峰值领先 9 个月计算,欧元区最快将于今年三季度步入衰退周期。

3

欧债危机会否再现?

今年二季度以来,欧元区核心国家与边缘国家的国债利差再度走阔,在欧洲经济衰退预期上升的背景下,欧债危机会伴随着出现么?

回顾上一轮欧债危机,2008年美国金融危机爆发后,欧洲银行业承受了较大的资本损失,为了刺激经济,政府大规模举债,多国债务占GDP比重急剧上升,而同时期欧洲经济增长疲软,市场对脆弱国家债务可持续性产生怀疑,希腊政府上调财政赤字预期至12.7%,成为引爆欧债危机的最后一环,随着危机进一步发酵并波及欧元区其他主权国家,欧盟委员会与欧央行先后推出欧洲金融稳定机制(EFSM)与欧洲金融稳定基金(EFSF)等救助措施。而与上轮相比,本次情况有所不同。

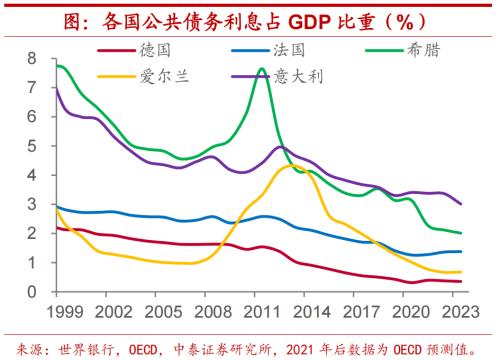

各国付息压力不高。一方面,当前各国付息压力并不算高。虽然由于新冠疫情的冲击,各国政府举债以实施财政刺激政策,主要经济体包括希腊、意大利等边缘国家的杠杆率仍居于高位,但近期均呈现下降趋势。衡量付息压力的公债利息占GDP比重持续下行,并且也要低于上轮欧债危机时的水平。

通胀助力降杠杆。另一方面,欧元区现有通胀水平远高于政策目标水平。高通胀有助于加快现有债务杠杆回落,从而减轻边缘国家的偿债压力。IMF下调了许多国家的公共债务比率,Darvas(2022)对这一变化进行拆解后发现,货币紧缩和经济衰退对债务杠杆的影响程度较小,而通货膨胀的绝对影响更为显著。OECD也同样在报告经济展望中指出,一些国家的债务杠杆将因为通胀而回落。预测数据显示,欧元区边缘国家的债务杠杆近两年或会大幅下降。

信用利差高位回落。自今年年初以来,衡量欧洲市场信用风险的多个指标持续攀升,并于二季度末达到顶峰,引发市场担忧。随后,欧央行多位官员表态将维护欧元区金融环境稳定,降低金融分化风险,并讨论制定新货币工具以应对潜在“债务危机”。近期各风险指标已有所回落,但仍居高位。

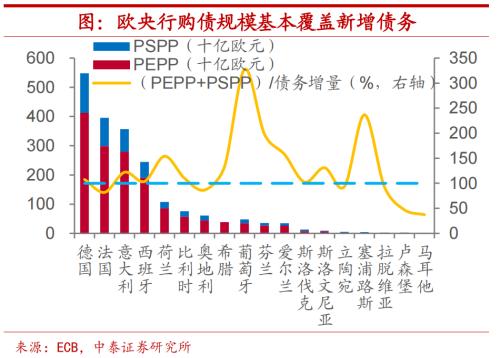

欧央行停止购债支持。为了稳定价格与抵御新冠疫情的冲击,欧央行重启了资产购买计划(APP)并推出了紧急抗疫购债计划(PEPP)。随着欧元区货币政策逐步正常化,PEPP和APP已经分别在今年3月和7月停止净购买,现有存量规模证券到期进行再投资操作。欧央行购债计划有力支撑了各国国债发行。2020年3月至2022年6月期间,欧央行通过PEPP和APP计划下所属的公共部门购买计划(PSPP)购买了大量国债,基本可以覆盖同期各国政府的国债增量。值得注意的是,欧央行购买意大利、希腊、葡萄牙等边缘国家的国债规模均明显超过其债务增量。目前,由于PEPP和APP净购买已经停止,其中欧央行可用于稳定金融环境的资金规模或有所下降。

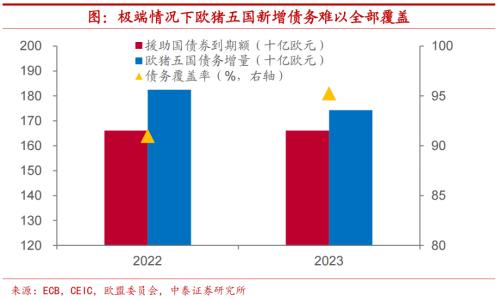

极端情形难以全部覆盖。欧央行在7月议息会议上提出,将紧急抗疫购债计划(PEPP)和资产购买计划(APP)到期收益进行灵活再投资。使用欧央行提供的各计划购买国债的加权到期期限和总规模数据,我们可以估算出APP和PEPP计划下的各国国债年均到期规模。在极端情况下,我们假设APP和PEPP购买的德国、法国和荷兰的国债到期收益,全部用于购买“欧猪五国”的新增国债,也仅能覆盖总新增债务的9成左右。所以,仅靠APP和PEPP到期收益的再投资或无法解决边缘国的潜在债务问题。

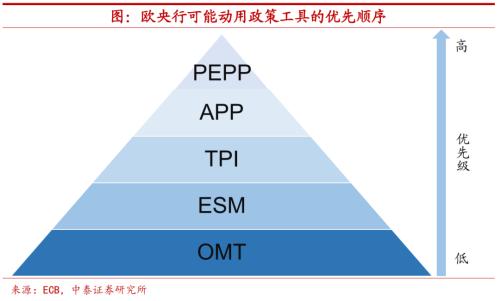

政策工具尚较充足。在欧央行7月议息会议上,行长拉加德表示,无论如何,灵活的PEPP到期再投资仍旧是稳定金融环境的第一道防线,并且欧央行会继续对资产购买计划(APP)的到期本金进行再投资,以维持充足的流动性。在此次会议上首次提出的传导保护工具(TPI),则作为补充手段应对欧元区金融分化问题。2012年启动的欧洲稳定机制(ESM)工具,主要向经历或受到严重融资问题威胁的欧元区国家提供财政援助,并且只有当证明有必要时,ESM才会提供援助。而从未被真正使用过的直接货币交易计划(OMT),主要起到了引导市场预期的作用,该工具将“不惜一切代价”拯救欧元区债务危机的强硬保证也意味着其不会被轻易使用。

新工具TPI或更有效。在欧央行使用过的各类政策工具中,APP与PEPP现已停止净购买,到期再投资的规模相对有限。与同样无金额限制的OMT和援助手段相对复杂的ESM相比,TPI的援助条件更为宽松,使用也更加灵活,因此TPI未来将成为降低欧元区金融分化风险的有效工具。

年内有惊无险。欧洲各国债务杠杆绝对值水平较高,但创历史新高的通胀水平或将助力降杠杆,目前反映欧洲信用风险的相关指标高位回落。对欧洲国债发行提供了有力支撑的PEPP和APP工具已经停止净购买,仅凭现有到期资金规模即便在极端情况下也难以覆盖边缘国新增债务,但针对性设计的新工具TPI或将解决这一担忧,除此之外,欧央行仍有充足工具可供使用。整体来看,我们认为欧债危机短期或难以重现。

风险提示:政策变动,经济恢复不及预期,测算偏差风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐