券商“一哥”进军公募“固收+”,千亿资产掌舵人亮相!有何财富管理要诀?独家专访来了

来源:中国证券报 2021-08-20 09:24:08

券商资管大集合公募化改造目前已进入最后冲刺阶段,券商“一哥”中信证券(行情600030,诊股)正通过其第13只参公改造(参照公募基金进行改造)产品悄然进军公募“固收+”领域。

中证君获悉,中信证券旗下第13只参公改造产品——中信证券债券优化一年持有期债券型集合资产管理计划(以下简称“中信证券债券优化”)日前已成功完成公募化转型。值得注意的是,这款“固收+”产品是中信证券进军公募“固收+”领域的重要一步。而该产品的管理人正是中信证券资产管理业务董事总经理、固定收益业务负责人曹霞。

根据中信证券债券优化二季报披露数据显示,曹霞担任投资经理的产品资产净值总规模超过1000亿元,是名副其实的“千亿资产掌舵人”。“做投资首先要有一套适合自己的投资框架和方法论,而这主要来源于对日常投资活动中规律性的总结。”曹霞在接受中证君独家专访时表示。

进军公募“固收+”领域

据了解,中信证券即将于8月30日推出中信证券债券优化集合计划,定位为中信证券资管进军公募“固收+”领域的一个旗舰公募产品。

谈及中信证券债券优化一年持有期债券型集合资产管理计划,曹霞自信而从容。“该产品是类似于二级债基的‘固收+’的产品”,曹霞介绍称,“我们所采用的追求绝对收益型策略更注重控制产品回撤,我们所拥有的十几年养老资金的管理经验和我们团队整体人员的配备,都是为这种策略服务的,这也是我们的一个优势。当然,这种绝对收益并不是保证绝对获取收益或本金的绝对安全,而是中信证券资管始终所坚持的一种投资理念与风格。”

据介绍,截至2020年底,中信证券资产管理业务受托管理资金总规模达1.36万亿元,连续12年位居同业首位,其中固定收益类资产的规模超过1万亿元。

谈及产品预期,曹霞坦言,“从规模角度看,这个产品能有多大规模是我们销售的结果。我管理过较大规模的账户,也管理过很小规模的账户,规模大小对我来讲没有太大的差异,我们采取的管理方式基本都是类似的。从投资回报角度看,我们希望能达到一个比同期限银行理财收益要高的水平。”

精细化操作带来精细化收益

翻阅曹霞的职业履历,2006年以研究员身份入行,2008年起任中信证券资产管理业务固定收益投资经理,如今作为中信证券资产管理业务固定收益业务负责人,其担任投资经理的产品资产净值总规模已经超过1000亿元。

在采访中记者了解到,曹霞掌管千亿资产且能从容应对的背后,是对其团队稳定的架构、明确的分工以及高效的内部协同力的肯定和自信。

据了解,中信证券资产管理业务固定收益投资团队架构稳定,截至6月30日,团队成员共53人,均为硕士以上学历,核心成员平均从业年限达12年,加入中信证券资管业务平均年限8年。中信证券资产管理业务固定收益团队包括投资、研究、交易三个团队,各团队独立分工又保持密切配合。

作为中信证券资产管理业务固定收益业务负责人,在曹霞看来,其团队之间的架构更像是“金字塔”构造。“像在这个‘固收+’产品中,我可能是做大类资产配置为主,另外还配备了专门做权益和债券的投资经理,投资经理下面会有研究团队的支持,包括消费组、周期组、成长组等不断贡献最新研究观点。这样层层配合之下,能够做到细分类别,所有的资产都有专人去盯。换言之,最顶层的人可能只需要判断某类资产的仓位问题,若需调仓,其下一层的团队就会做资产类别内部的类属比较,再下一层的团队会提供类属内的个券建议。”曹霞说。

在曹霞看来,这样层层分工、精细化的操作是能获取更多的精细化的收益。“在这种架构之下,整个团队的稳定性和业绩可复制性都比较强,无论我管理10亿元、100亿元或是1000亿元规模的资产差异都不会很大”,曹霞说,“过去我采用这种方法管理的账户年化平均回报达到了6.65%,而平均最大回撤只有2%左右。”

找到适合自己的投资框架

“做投资首先要有一套适合自己的投资框架和方法论,而这主要来源于对日常投资活动中规律性的总结。”谈及十余年的投资心得,曹霞如是说道。

曹霞称,投资框架和方法论是在管理很多年以后慢慢积累而成的,而且是不断丰富的,并非一个完成态的内容。这个投资框架的重要性在于,一旦形成适合自己风格的框架和方法论,无论管理的是小规模或是大规模的资金,或者说管理的是团队成员,都一样奏效。

对于基金产品来说,如何在市场震荡中控制回撤幅度十分重要。对于曹霞而言,“利用资产的对冲性”不失为一个有效的方法。

“对于资产配置,我会比较重视对股债性价比此类指标的判断。我认为此类指标背后的逻辑长期看是成立的,所以一旦有出现大幅偏离指标的资产,我们就立刻保持警惕,做好随时转向的准备。”曹霞称,“2017年下半年我们已经观察到信用收缩的风险,但2018年年初股市依然在往上涨,我们保持了一个警惕的心态,等2月市场刚开始调整我们就在股票资产上做了及时的减仓,最终全年股票部分的负贡献可能只有一、两分钱,后续我们又通过增配债券对股市调整做对冲。2018年我们大部分账户的收益率都在6%左右。”

从投资者的角度,曹霞表示,对于个人投资者而言,跟风危险性较大,建议个人投资者做好整体的财富规划。比如在选择基金时,要考虑股票型、债券型以及货币型基金的各自占比,还要考虑未来两年或未来五年的资金使用需求。最后,曹霞建议,“不要把鸡蛋放在一个篮子里”,根据自己的规划将资金分散至各种风格的资产,使短钱变长钱。

相关文章

ATFX港股:科网股集体震荡向下,恒生科技指数再创历史新低

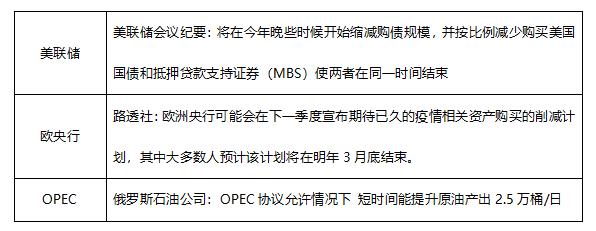

隔夜美联储纪要显示年底内削减购债的可能,美股连续两日收低,港股今早轻微低开后跌幅扩大至逾400点,科网股再度集体下行,恒生科技指数创推出以来

继5G设备后塔塔集团寻求进军半导体制造

塔塔集团董事长 N Chandrasekaran 周一表示,该集团正寻求进军半导体制造业。Chandrasekaran 认为,高科技电子制造的市场机遇为 1 万

猜你喜欢

今日头条

图文推荐