被美股波及!A股是深蹲后起跳还是继续下探?

来源:国际金融报 2021-09-30 09:25:12

面对市场周三局势,有人认为,逆向投资的机会在于节前一两个交易日,逢低买入高性价比资产,加仓持股过节;也有人认为,当下市场风格迥异,热点频繁切换,适当降低仓位,静候窗口;还有人坦言理论上存在结构性机会,但市场短期难显现清晰方向,市场风格或将较为纠结,建议稳健合理控制仓位。

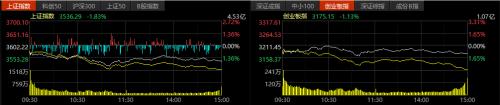

9月29日,受隔夜美股大跌影响,A股低开低走,沪深两市近4000家上市企业飘绿。板块方面,银行、农林牧渔、家用电器板块逆市小涨,而采掘、钢铁持续大回调。

板块分化且轮动下,年内一路高歌的有色、钢铁、煤炭等周期股近期回调明显,受政策提振的新能源板块也持续回吐,而年内低迷的消费、医药板块回暖抬头。国庆长假在前,持币过节还是持股过节?

《国际金融报》记者从私募排排网调查结果获悉,58.56%的私募机构倾向于持股过节,41.44%的私募机构建议持币过节。另外,42.67%的私募机构看好节后市场将会迎来一轮上涨行情,35.45%的私募则认为市场会维持震荡走势,而近21.88%的私募不看好节后行情。

那么,节后该如何布局行业个股?

《国际金融报》记者采访了多家私募机构和数位市场专家,受访者认为要注意大涨的周期股、新能源股回调风险,年内大跌的A股消费、医药板块目前处于底部区域,短期将反弹,但难以支撑走得更高,需密切跟踪后续相关的消费数据,建议投资人关注港股高性价比医药、消费股。另外,还需关注政策变动:限电政策的纠偏,利空周期;地产政策纠偏,利好房价;节后若出台消费扶持政策,利好家电汽车零售。

在具体操作上,有的认为逆向投资的机会在于节前一两个交易日,逢低买入高性价比资产,加仓持股过节;也有的认为当下市场风格迥异,热点频繁切换,适当降低仓位,静候窗口;还有的也坦言理论上存在结构性机会,但市场短期难显现清晰方向,市场风格或将较为纠结,建议稳健合理控制仓位。

A股恐慌式大跌!

周期和消费股如何选择?

9月29日,沪指和创业板指共同走出了“低开低走”的步伐,午后跌幅扩大,沪指报收于3536.29点,创业板指报收于3175.15点,周期股大跌、消费股微跌,这也加大了投资人的“不安全感”。

拉长时间来看,8月初起,沪指震荡猛涨,9月中旬至今震荡下调;创业板指于8月中旬开始大幅度回吐,9月份整体表现震荡态势。

整体而言,A股行业板块年内明显分化,周期股、新能源股水涨船高后有回调需求,消费、农林牧渔一直“被捶打”,板块处于轮动态势。近期,白酒等消费股的勇猛抬头,给市场些许信心。

周三A股为何大跌?周期股回调、消费股回暖还会持续多久?

前海开源基金首席经济学家杨德龙在中秋节前提出,建议周期股及时获利了结而转战消费股,周三他在接受《国际金融报》记者采访时表示,沪深两市出现大幅调整,出现大幅回撤,这主要是因为受到隔夜美股暴跌的影响。当前行业板块非常明确,周期股大跌、消费股相对抗跌甚至有些继续反弹。

杨德龙分析认为,今年周期股上涨主要是由于美联储放水所催生的资产泡沫,有色、煤炭、钢铁、化工甚至电力,是属于大宗商品价格上涨所带来的行情,并不是经济复苏的力度太大导致的需求上升。就近期大涨的电力板块而言,继续上涨的逻辑不会太持久。建议不要过度恋战周期股,前期被市场错杀的消费股增长是确定的,逢低布局调整到位的优质龙头股。从长期来看,消费股才能穿越牛熊周期,成为价值投资标的,周期股向来是做波段的。

独立财经评论员郭施亮告诉《国际金融报》记者,节前白马股、消费股相对稳定,主要是前期跌幅过大,市场存在投资风格转换需求;而周期股受到政策环境因素影响,且前期涨幅较大存在调整压力。“市场投资风格有可能已发生转换,四季度市场可能倾向于价值股、白马股,估值理性修复可能是未来主基调”。

减仓持股过节派:

震荡格局下静候窗口

国庆长假在即,持币过节还是持股过节?“减仓持股过节派”表示,震荡格局下,需静候窗口。

翼虎投资总经理余定恒在接受《国际金融报》记者采访时指出,9月29日,两市股指迎来调整,谨防“长假效应”出现利空消息,市场避险情绪强烈。就指数层面而言,风险在持续释放,或处于筑底窗口,但是市场无系统性风险,因此无需过度恐慌。

“翼虎投资依然会维持持股过节。但由于恒大事件仍在继续发酵,各地运动式推行双控措施,中上游产业格局和价格体系面临重塑,市场风格迥异,热点频繁切换,我司已经适当降低仓位,静候窗口。”余定恒直言,节后市场依然会维持震荡格局,最近政策可能很快就有三个变化,一是限电政策的纠偏,利空周期;二是地产政策的纠偏,利好房价;三是节后可能会出台消费扶持政策,利好家电汽车零售。

余定恒进一步向《国际金融报》记者分析,消费的反弹,更多是基于外资重仓叠加资金回归下游确定性板块,作为慢变量的消费在经济下行周期及疫情三次冲击的大背景下,后续动能有限,需要精准挖掘。医药板块主要源自于带量采购的政策压制,尤其是民生微利化趋势下,对医药板块估值形成压制,基金调仓以及政策的压力,暴涨板块的回调和超跌板块反弹会较为频繁出现,切忌短线思维反复横跳。建议淡化指数,中期围绕底部硬科技、新基建和专精特新寻找结构性机会。

“国庆长假在即,我司认为应合理控制仓位,稳健为主。”黄易向本报记者坦言,当前A股正处在企业盈利下行、流动性渐宽的阶段,整体难以向上突破,理论上存在结构性机会,但市场短期难显现清晰方向,市场风格可能仍将较为纠结。

具体来看,消费相关板块经历前期下跌后处在稳定期,但消费数据偏弱或压制整体表现;受限产因素支持的原材料板块前期大涨也透支较多预期,近期也因调控预期等因素影响出现放量回落的现象;新能源板块9月份经历了一波调整,调整是否结束尚需观察。

加仓持股过节派:

关注港股医药、消费

也有业内人士坚定做“加仓持股过节派”。

玄甲金融CEO林佳义告诉《国际金融报》记者,三季度末叠加长假、银行体系资金考核、长假资金成本,导致资金离场边际动能更强,但这些资金将在节后回归。全球进一步加速进入加息加税的周期,中国继续走向货币正常化,资本市场的资产随着贴现值提升,DCF估值将大幅下修,尤其是三季度资金过度定价的泡沫板块,将面临更加巨大的均值回归压力。

“A股消费、医药板块短期将反弹,但难以支撑走得更高。建议投资人关注港股高性价比医药、消费股。”林佳义分析认为,监管层重视公募基金持仓与基金主题风格匹配,公募过度抱团受到来自于监管的短期修正,公募持仓在季度末需要进行调整以应付监管层的压力。抱团终究会瓦解,只是时间问题。基于上述假设,作为去年资金抱团主力,消费、医药板块短期将受益于公募调仓反弹,但不容忽视的是虽然前期经历了大幅下跌,但目前依旧处于溢价,估值仍高,其性价比显然还不足够。因此预计A股消费、医药板块短期内更多是反弹态势,难以支撑走得更高。H股更直接受到全球资金流出的影响,估值下修更快,目前增速20%+,估值个位数的医药龙头开始冒出,这些资产的性价比远高于A股。

“节前由于资金流出,逆向投资的机会在于节前一两个交易日,逢低买入高性价比资产。如此,加仓持股过节是个能获得更高超额的机会。”林佳义继续提出建议,假期主要关注美股市场的波动对AH股资产的传导,但回归企业基本面及性价比才是最主要的。

节后A股怎么走?

预计“深蹲后跳起”

“从以往规律来看,周三A股大跌更像是‘跳起深蹲’。”鸿风资产投资总监黄易向《国际金融报》记者分析,从A股2005至2020年之间的15年历史表现来看,十一黄金周前市场大多呈现调整行情,而节后红十月效应明显,节后上涨概率高达70%。

黄易预计节后A股将呈反弹态势。理由如下:第一,9月中下旬能耗双控约束下的限电限产在各地集中展开,压制供给侧预期,经济下行压力进一步加大。预计节后政策将迅速应对,对限电限产的纠偏速度会加快,集中运动式双限将有所缓和,保供稳价政策的效果也会逐步显现,缓解基本面预期。第二,宏观流动性仍处于阶段性宽裕的窗口,局部地产信用风险释放下,宏观流动性将更宽松,市场无风险利率仍有下行空间。在此种宏观经济背景下,高增长、高景气的成长类资产可能持续受到追捧。

“节日期间需重点关注外围市场风险。”黄易指出,一是美国假日期间将公布非农就业数据,如果超过50万,美联储大概率会在下一次议息会议上官宣缩减债券购买规模的具体计划;美国债务上限问题近期能否得到解决;美债收益率近期呈现上行态势,需关注波动风险。二是节后需关注一些重要数据的发布时点,包括10月7日国庆假期的消费数据,10月18日公布的三季度GDP数据。消费、医药板块目前处于底部区域,可重点关注,尚不确定是否进入长期布局时点,需密切跟踪后续相关的消费数据。但随着全A企业盈利的下修,消费板块的稳定优势将逐渐凸显。

在板块布局上,黄易也提出建议可关注新能源车产业链、光伏产业链、半导体设备、军工高端装备制造、与5G应用相关的软硬件等行业,经历了9月份震荡调整之后,这些板块仍有较好的介入机会。另外,考虑到四季度基建大概率将发力,可重点配置与新能源相关的新基建。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐