记者观察|新白马还是药版瑞幸?关于广誉远的流言、异动与困境

来源:财联社 2021-07-23 12:22:54

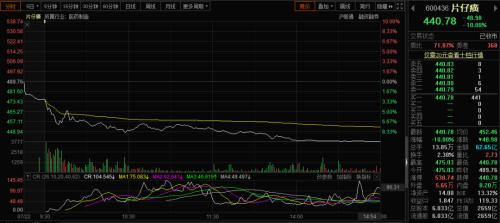

财联社(西安,记者 刘敏)讯,7月19日,距离广誉远半年报披露日期(8月27日)还有一个多月,代之惯常的业绩快报,公司发布了一则股票交易风险提示,针对自7月14日以来股票再现的异动公告称:“截止当天,股票滚动市盈率为2517.94, 明显高于证监会行业(医药制造业)滚动市盈率 40.07 。”

根据滚动市盈率(股价/最近四个季度总每股收益)计算公式,这项风险提示无异于变相宣告业绩的继续惨淡。早在2020年下半年,广誉远业绩已陡然恶化:其上半年净利润4344万元,全年3200万元,意味下半年亏损1144万元。2020年扣非净利润亏损859.28万元,与2018年超过3.7亿的扣非净利相比,坠落速度与幅度之大令人咋舌。

目前,广誉远业绩快速下滑未见丝毫改观迹象,股价却从6月9日起一路暴涨,累计涨幅近150%,7月21日收报53.35元,滚动市盈率在已有预警情况下又推升2734倍,达到行业均值的近70倍。对此,刚完成交接的新老大股东(晋创投资、东盛集团)数次公告,除大股东变更之外,否认几乎所有形式的重组可能及相关调整,同时坚称“未发现可能或已经对公司股票交易价格产生重大影响的媒体报道或市场传闻,亦不涉及热点概念事项。”

然而,据财联社记者观察,近两个月来在各大理财类社交平台上,围绕广誉远的疑似营销、炒作类信息实际上却是大规模涌现。捕风捉影的传闻、肆无忌惮地猜测、罔顾事实的推理,交织出一道道怪异繁荣的伪命题盛宴,让公告中有关市场传闻的“未发现”与热点概念的“不涉及”几近“睁眼说瞎话”。

对比近期煽动内容与企业真实状况,以及随流言轮番搅动而来的股价狂欢与老东家一路减持直至挥别的节奏,会深深感受到广誉远身后的“炒力”强大。

眼下,随着相关方面渐次撤离,潮水正在退去,企业大部分经营困境,比如业务单一、产品单一、价格奇高、认可度一般、议价能力缺乏、盈利模式空洞、竞争优势单薄却“涛声依旧”,仅剩新接盘的“晋创投资”孤独裸泳。

“全能神药”卖不动

在网络平台梳理关于广誉远的传播内容,会发现其主要围绕几条脉络展开。其一是龟龄集配方保密、功效神奇。各路人士纷纷现身说法,列举其除了补肾之外还会产生改善睡眠、调理肠胃、增强记忆乃至上治鼻炎、下疗痔疮的作用,再延伸至对标片仔癀、助力生三胎上,其间不乏诸如“生命能量”、“护佑家人”等词语。

功效可以信口夸张,销售状况却骗不了人。财联社记者走访多家零售、批发药店和医院了解到,虽然龟龄集市场零售价每瓶598元(普通版),在兼做批发的药店即便仅购一瓶,330元的批发价也卖,因其出厂价为200元。不过销售人员称,即便打半折依然“卖不动”。“一般我们只保留两个月,卖不掉就给厂家退回去了。”一名药店销售称。

相对销量“还可以”的,只有普通版妇科用药定坤丹。该药市场零售价85元每盒,在批发市场75元可以买到,比精品定坤丹198元亲民不少。但竞争力并不强,因为其他厂家也有同类产品,40元以下就能买到。

普通版定坤丹在医院药房销售情况比药店会好一些,主要原因是医院按国家要求开始施行“药品零加成”,进价就是卖价,于是该药的医药售价就成为55.6元。

“现在挂便民号单纯来医院买药的人越来越多,对于生产药品的厂家来说,因为对谁都是出厂价,所以医院作为销售终端的重要性肯定比以往高了。”一位中医医院药剂工作人员称。面对此种变化,广誉远却沾不到多少好处,因其产品均为高价,在如今政策环境下,医院即使出于避嫌也会选择规避。记者走访的数家医院都只销售广誉远一个品类:普通版定坤丹。

“卖不动”的直接结果就是销售收入下滑“止不住”:2020年,龟龄集销量1706万粒,比2018年的3845万粒少卖超过一半,当年定坤丹、龟龄集系列产品销售收入同比下降41.54%和38.79%。

弱品牌之炼

“卖不动”的另一个结果是品牌影响走弱。2019和2020年,广誉远销售费用分别为5.41亿元和5.84亿元,占同期营收的44.45%、52.66%。天价推广下,其2020年报称产品已进入“15万家药店、3万家医院”,但事实上其市场知晓度、认可度表现都不尽如人意。

早在2016年11月,在一档电视节目中,面对原实控人郭家学将销售终端覆盖规模模糊描述为“几十万家药店、几万家医院”,一位嘉宾称其在上海中医药大学中药专业大四学生当中做调查,针对“是否知道广誉远”这个问题的结果是46:1,只有一个人听说过。

这种状况虽经过4年多时间依然没有明显改观,财联社记者日前走访发现,即便在东盛集团总部所在地西安,数位医院、医药工作者当被问及是否了解或仅仅是知道广誉远,表现多为茫然,甚至有在中医医院工作的称没听说过。

“终端数据会包含两方面水分,一个连锁药店与厂方或其经销商合作后,药厂会把连锁网点全部数量均算到入驻里,但药店实际上不一定会在全部网点上架;另外就是虽然上架了,也只是好卖的品种。这也会导致实际印象与公布的入驻规模有差距。”一位医药经销商分析称。

极端产品结构是导致广誉远品牌影响小的一个原因:在国家药监局网站查询广誉远,显示有一百余个药品注册批号,几乎均为常用药,比如逍遥丸、舒肝丸、藿香正气、连翘解毒等,但这些大众药均已停产多年,生产销售的只有四种“天价神药”。

“以前至少在山西省内,老百姓买同类普药时都认广誉远,2013年之后普药基本全部停产,药店里看不到了,消费者慢慢也就对品牌淡忘,毕竟能一盒六、七百买药的还是少数。”一位山西当地知情者称。

国资入主的伪命题

“整建制”出动的流言显然对这些现实毫不关心,欢呼完龟龄集神疗效之后,即刻跳跃至多元扩张与国资入主两大概念。前者着力强调广誉远造药之后又造酒,后者则以山西国资下属汾酒集团设置重组预期。

虽然广誉远强调龟龄集酒目前只占营收3%,产能也未满负荷,数据显示,2020年其养生酒营收同比大降55.63%,仅为3334.79万元,但依然有疑似“水军”者不仅放出“加味龟龄集酒已经卖断货,钱也到位一个亿”的言论,还以此“事实”在投资者互动平台频频对广誉远发起自答式“提问”。

对于山西国资入主,即便曾有过如流言中广泛宣扬的“令汾酒从濒临破产到股市白马”的案例,但到广誉远身上,首先需要面对的还是郭家学与东盛这8年来留下的一堆“经营遗产”,尤其是累积超过17亿应收账款问题。

这17多亿应收账,是在郭家学班底“开创”的买断销售模式下累积而起,此模式下,药品交付给买断经销商就算卖出去,经销商是否成功将之售出给消费者,目前仍是谜。只是已经延长至500多天的账期等迹象表明,谜团之下的真相愈不乐观。

“现在政策变、市场变得更快,比如某种药一旦列入集采,价低不挣钱经销商没人愿做,替代新药只要出来老药立刻就死;所以药品经销很少有买断,主流是代理。”一位资深药品经销商对财联社记者分析,“另外药品别说到保质期,到近效期就已经没人要了,所以账期一般三个月,大连锁店话语权强点儿也就半年。像广誉远这样给一年半的账期,万一经销商压货到时想退货药失效咋办?”

更为反常的是,最近两年,广誉远销售费用连续走高(合计超过11亿)营收仍连续大幅缩水,此种情况下应收款却继续攀升,凸显出已有销售数据中越来越浓的含水程度。

林园背后的真与假

近期广誉远“热议”中真正的压轴,是知名私募林园。做投资的林园与执掌广誉远的郭家学的确有许多交集:比如二人都是陕南人(林园汉中、郭家学安康);林园当过医生,搞药企的郭家学则自称“7、8岁就能给村里人开方子”;林园1988年离开深圳红会医院到西安原房地局下属合资企业工作7年,郭家学1987年下海养猪搞IT;2019年林园在成都效仿巴菲特慈善午餐拍卖办晚宴,前来捧场的就是郭家学,而林园投资生涯中最具代表的战绩是医药股。

如此“门当户对”,林园顺理成章地构成一个热炒广誉远前后的议程漩涡。网络上,有人狂热地从每一幅照片、每一句谈话中找出林园可能大举潜伏广誉远的细节,比如办公室架子上摆着的龟龄集酒、与郭家学公开的对谈等等;另一头,林园则既无否认也不予回应。

但是,这种沉默不断被一种间接方式打破。2021年1月11日,林园认证微博发一条申明称除微博、雪球账户与公司公众号之外概无其他,若有均为假冒。几乎同一时间,推特上开通了头衔与名称为林园的账号,以平均每天两三条的频率更新投资心得与股票操作记录,6月25日,该账户强烈推荐介入广誉远,7月9日再建议加仓。

7月15日,也就是广誉远自45元回落35后突然出现第一次涨停的次日,有人发现另一值得注意现象。“因事务关系与林园一位助理加过微信,周四那天大概上午十点,看到她发了一条动态,大意是吃了龟龄集睡得特别好之类,突然想起来林园在做片仔癀时这位助理也用过同样句子,现在只是把句中药名换了一下而已。不过大约俩小时后她就把动态删了,可能是反应过来龟龄集主要还是男士用。”林园一名助理的微信联系人回忆称。

7月16日,“推特林园”公布其广誉远战绩,盈利超过50%;7月19日,深圳林园投资官方公众号发布严正声明公布林园认可的社交账户,重申其他为假冒。记者致电求证“推特林园”真伪,“假的。”林园投资工作人员称。

7月22日,距离老东家东盛宣布的新一轮大宗减持开始日(7月26日)仅剩一个交易日,广誉远出现跌停,那边厢“推特林园”宣布减仓,有人问“跌停了怎么减?”没有回答;23日出示记录显示该股票盈利85%。

减仓前,他接连转载了一些价值投资中常被引用的话,其中一句说:“技术分析最致命的问题是脱离公司的基本面,空对空地以价格变化去解释一切,也就是本质和现象相脱离,或者是离开本质谈现象。”

猜你喜欢

今日头条

图文推荐

精彩文章

-

昨天歌尔股份(行情002241,诊股)下跌7%后,今天...