银河期货:央行大幅提升外汇存款准备金率,汇率应声回跌,DR007则大涨

来源:金融界网 2021-06-01 16:24:04

金融界网6月1日消息 5月31日央行发布公告,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

银河期货研究所发布研究报告表示,提升外汇存款准备金率显然是为了应对人民币的升值,因为今天出台的新出口订单PMI大幅下跌。从历史数据看,外汇存款准备金率的调整往往紧跟着人民币存款准备金的调整,我们注意到今天DR007创下了2019年10月以来的新高,但是,时过境迁,历史可能不会简单的重复。我们认为考虑到各种因素,人民币缺少单向升值的条件和基础,在合理均衡水平上进行双向波动是最现实的选择。但是,仅仅靠提升外汇存款准备金率是不是短期能减缓人民币持续升值依旧有待于进一步观察,2018年的6.3元左右的高点可能依旧面临考验。

今日,央行宣布提升银行外汇存款金率,从5%提升到7%。这是2007年4月以来的第一次调整。也是力度最大的一次调整。历史上,少有几次调整外汇存款准备金:2004年11月,央行曾宣布将外汇存款准备金率从 2%上调至 3%,并统一了内外资金融机构的外汇存款准备金率,后又于2006年9月15日上调外汇存款准备金率至 4%。

最近一次是2007年5月将银行外汇存款准备金从4%调升到5%。但是,从央行的公告看,本次调整的目的和上次有着一定的区别,上次调整是为了贯彻执行稳健的货币政策,加强对外汇信贷的宏观调控,而本次是为了加强金融机构的流动性管理。

我们注意到在2007年5月在上调的外汇存款准备金的同时,人民币存款准备金也从11%提升到11.5%。说明 2007年外汇和人民币存款准备金的调 升确实是处于稳健的货币政策和加强信贷管理。我们注意到2004年也出现了同时上调现象,2006年则先上调外汇存款准备金率再上调人民币存款准备金率的现象。这次上调外汇存款准备金是不是上调人民币存款准备金的前奏?

目前,人民币存款准备金并不存在着调升的空间和条件。2007年,货币的投放方式主要是通过外汇占款投放,而现在,外汇占款已经不是货币主要投放方式,而是通过央行的公开操作。

图1:外汇占款及其变动

尽管如此,我们注意到5月31日的DR007出现了明显的回升,达到2.5766%。创下2019年10月以来的高点。

图2:5月31日DR007大幅回升

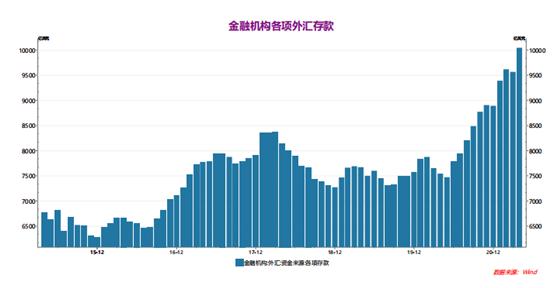

而从金融机构的流动性管理看,金融机构的外汇存款不断回升,创下历史新高,4月达到10045.2亿美元。提升外汇存款准备金2个点后,将冻结200亿美元的流动性,有利于减缓人民币升值压力。

图3:创下历史高点的金融机构各项外汇存款

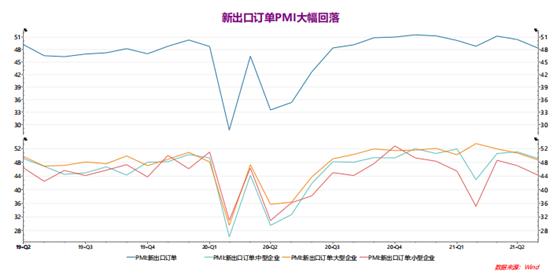

我们注意到央行宣布提升外汇存款准备金率后,在岸和离岸人民币双双回落,上调的外汇存款准备金显然是为了应对人民币汇率近期出现的升值,而今天公布的PMI数据显示,出口新订单PMI大幅回落,尤以中小企业甚。

图4:新出口订单PMI大幅回落

央行宣布提升外汇存款准备金率也说明央行依旧存在着对汇率的目标管理。考虑到各种因素,人民币缺少单向升值的条件,在合理均衡水平上进行双向波动是最现实的选择。

但是,仅仅靠提升外汇存款准备金率是不是短期能减缓人民币持续升值依旧有待于进一步观察,因为目前的情况和2007年已经有了很大的不同,如前文所叙述的外汇占款不是货币主要投放方式,而且结汇率目前也不是很 高等等。我们认为前期6.3元的高点可能还将面临考验。

猜你喜欢

今日头条

图文推荐

精彩文章