中信证券明明:从历史看,上调外汇存款准备金率并没有对人民币汇率升值趋势产生太大影响

来源:金融界网 2021-06-01 10:22:35

文丨明明债券研究团队

核心观点

近期人民币加速升值且单边升值预期较强,央行通过发言发文的方式引导市场预期,本次外汇存款准备金率政策调整的目标也是进一步抑制人民币单边升值预期、缓解人民币单边升值压力。短期对人民币汇率的影响更多在于情绪层面,对国内流动性潜在负面影响很小。

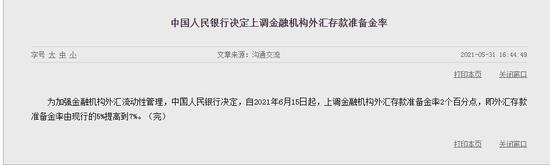

上调外汇存款准备金率的背景和目的。5月31日中国人民银行宣布,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。央行上调外汇存款准备金率的背景是当前人民币加速升值且单边升值预期较强。在此之前央行已通过多重渠道释放人民币双向波动预期,本次外汇存款准备金率政策调整的目标也是进一步缓解人民币单边升值压力。

政策出台对人民币汇率的影响情绪大于实质。上调外汇存款准备金率冻结外汇流动性,抑制外汇派生,具有抑制人民币升值的效果。但当前金融机构外汇存款规模在1万亿美元左右,提高2个百分点的外汇存款准备金率仅锁定约200亿美元的外汇流动性,短期的影响是情绪大于实质。从历史上看,上调外汇存款准备金率并没有对人民币汇率升值趋势产生太大的影响。

本次上调外汇存款准备金率对国内流动性潜在负面影响很小。首先,央行没有通过增加人民币流动性投放来对抗人民币升值,说明央行短期并没有意愿进一步宽松。其次,补缴外汇准备金可能需要银行减少向央行结汇并更多向企业和居民结汇,这一过程消耗人民币超储;但由于补缴外汇准备金规模低,整体对国内流动性潜在的负面影响很小。

正文

上调外汇存款准备金率影响几何?

5月31日中国人民银行宣布,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

政策出台的背景和目的

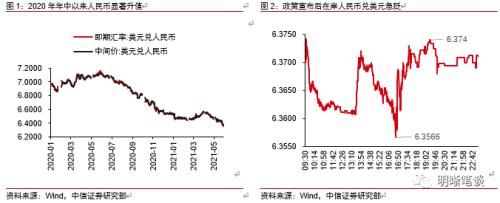

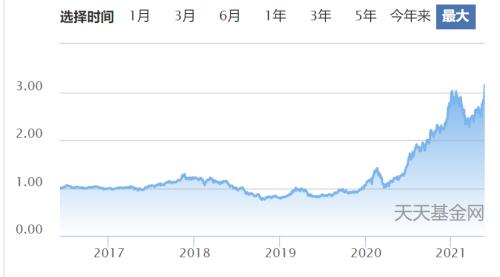

央行上调外汇存款准备金率的背景是人民币加速升值且单边升值预期较强。5月份以来人民币兑美元汇率持续升值,5月31日在岸人民币兑美元一度升至6.3566。这一轮人民币快速升值趋势起始于4月初,美元兑人民币汇率连续升破6.5和6.4关口,也是2018年下半年以后再次突破6.4关口。再往前追溯,此轮人民币升值的起点是2020年6月份,在岸人民币兑美元自疫情后持续贬值至7.16后,于2020年6月份启动本轮升值。近期人民币汇率快速升值还伴随着较强的升值预期,尤其是在大宗商品价格上涨、输入性通胀压力较大的环境下,市场也存在人民币主动升值来抵御输入性通胀压力的预期。总体而言,在本次央行上调外汇存款准备金率之前,人民币汇率经历较长期的升值过程,且当前也存在继续单边升值的预期。

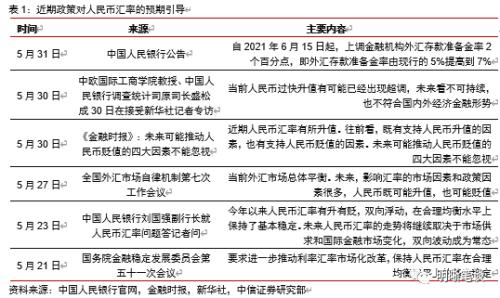

在此之前央行已通过多重渠道释放人民币双向波动预期。在本次上调外汇存款准备金利率之前,央行已经通过多重渠道释放人民币双向波动的预期:(1)中国人民银行刘国强副行长就人民币汇率问题答记者问中提到,未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态;(2)全国外汇市场自律机制第七次工作会议提示不要赌人民币汇率升值或贬值,久赌必输;(3)央行主管媒体《金融时报》发表评论员文章提示未来可能推动人民币贬值的四大因素不能忽视。除此之外,国务院金融稳定发展委员会第五十一次会议要求进一步推动利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定;央行调统司原司长盛松成接受新华社记者专访时表示人民币过快升值未来不可持续。

显然本次外汇存款准备金率政策调整的目标也是缓解人民币单边升值压力。5月下旬以来人民币加速升值且单边升值的预期有所强化,背后既有出口形势较好形成的结汇需求,也有美元弱势、人民币资产吸引力强等因素的综合影响。虽然人民币升值在一定程度上可以对冲输入性通胀压力,但是人民币升值对出口企业的竞争力影响较大,缓解通胀压力仍然从国内供求平衡和打击囤货炒作角度入手。在央行持续、多渠道释放信号引导人民币重回双向波动的预期之后,央行在月底决定重启14年前的政策手段,上调外汇存款准备金率。与此同时,央行审批了1370.19亿美元的合格境内机构投资者(QDII)投资额度,实际上也是抑制人民币单边升值预期的配合政策。

政策出台对人民币汇率的影响

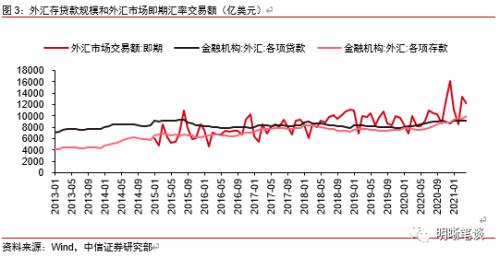

上调外汇存款准备金率冻结外汇流动性,抑制外汇派生,具有抑制人民币升值的效果。从静态情形看,央行通过上调外汇存款准备金直接锁定一部分外汇存款,也是强制银行保留部分外汇敞口,缓解了银行向央行结汇的压力,在一定程度上可以抑制人民币的升值势头。当前金融机构外汇存款规模在1万亿美元左右,提高2个百分点的外汇存款准备金率大致可以锁定约200亿美元的外汇流动性。但是仅仅200亿美元的流动性锁定相比于当前接近400亿美元/天的即期外汇交易量和1000亿美元/天的外汇交易量而言规模较小,短期的影响是情绪大于实质。从动态情形看,外汇存款的派生能力受外汇存款准备金率提高、货币乘数降低的影响而有所削弱,最终将导致外汇存款规模下降,降低结汇压力,进而抑制人民币升值势头。

从历史上看,上调外汇存款准备金率对人民币汇率的影响较小。历史上央行曾三次上调了外汇存款的准备金率,于2005年1月15日、2006年9月15日、2007年5月15日分别上调了外汇存款准备金率1个百分点,外汇存款准备金率从2%提升至5%。虽然以往三次上调外汇存款准备金率的目的更多是减少外资流入以及银行向央行结汇导致的流动性被动投放、缓解外汇储备规模的攀升势头。但是从人民币汇率的表现上,上调外汇存款准备金率并没有对人民币汇率升值趋势产生太大的影响。

应对人民币过快升值,央行工具箱丰富,本次上调外汇存款准备金率也只是初试牛刀。从央行应对多次人民币快速升值的历史看,启动逆周期因子、调整远期售汇业务的外汇风险准备金率、调节境内企业境外投资放款宏观审慎调节系数、加大QDII审批额度、鼓励对外直接投资、放宽居民个人购汇限制、用外汇缴存人民币存款准备金等手段和工具都曾被使用。本次央行上调外汇存款准备金率只是在众多工具中选取市场化程度更高的方式,也正如前文所述,对人民币汇率的影响更多倾向于情绪层面。

从基本面上看,人民币汇率仍然有升值的基础。《债市启明系列20210521—多空此消彼长,人民币还有升值空间吗?》中阐述了人民币升值的基础。(1)4月以来受到实际利率下行、美国经济复苏动能缓和以及欧洲地区经济修复等因素影响,美债收益率和美元指数呈现下跌趋势,(2)中国对外贸易的高景气度支撑本轮人民币走强,2021年4月进出口数据超预期以及外资重新增持我国国债和股票,(3)美联储维持偏鸽态度,短期内美联储收紧货币政策的可能性较低。未来一段时间看以上三点预计仍将持续,人民币存在稳步升值的空间,但是单边升值预期逐步消退后,人民币汇率的波动也会加大。

政策出台对国内流动性有没有影响?

央行没有通过增加人民币流动性投放来对抗人民币升值,说明央行短期并没有意愿进一步宽松。要应对人民币汇率升值,或提高人民币的供给,最为直接的就是增加流动性投放;或增加外汇的需求,央行上调外汇存款准备金率就是增加了银行对外汇的需求。但是央行没有通过放松人民币货币政策来应对人民币升值,至少说明了央行目前没有进一步宽松的意愿。

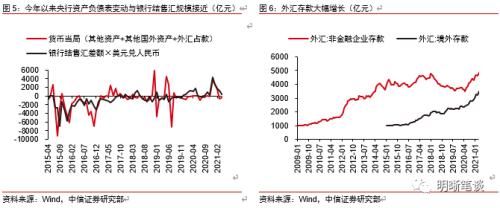

传统的外汇占款增加投放基础货币渠道央行使用越来越少,表现为央行外汇占款项始终变动很小。但是2020年以来高景气的出口和外资流入导致金融机构的企业外汇存款和境外存款大幅增长,但央行外汇规模变动仍然很小。如果再叠加央行资产负债表中其他国外资产和其他资产的变动,可以看到今年以来央行资产负债表相应科目的变动与银行结售汇规模接近,这也在一定程度上解释了今年春节以后央行公开市场操作中庸但市场流动性仍然较为充裕。

本次上调外汇存款准备金率对国内流动性潜在负面影响很小。一般来说,要直接影响流动性或基础货币的投放需要银行向央行结汇进而反映到央行资产负债表中,单上调外汇存款的准备金率,由于外汇存款本身就是没有与银行结汇的外汇,就谈不上影响央行资产负债表了。但是从另一个角度来理解,这一政策或许存在另一种可能的影响。上调外汇存款准备金后部分银行可能需要补缴外汇资金,那么银行很可能减少向央行结汇并且保留更多的外汇资产,而银行的外汇资产多数是企业或居民向银行结汇形成的,这意味着银行可能会追求更多地与居民和企业结汇,虽然银行并不会进一步向央行结汇。但是由于银行和居民或企业结汇本身是具有信用派生特征、会消耗银行人民币超储,而且这一超储消耗并不会被央行投放所弥补,因而这个过程可能存在对银行间人民币本币流动性的负面影响。但是也需要承认,200亿美元的外汇缴准需求规模很低,因而整体对流动性潜在的负面影响很小。

总结

近期人民币加速升值且单边升值预期较强,央行前期通过发言发文的方式引导市场预期,本次外汇存款准备金率政策调整的目标也是进一步抑制人民币单边升值预期、缓解人民币单边升值压力。但是由于缴纳的外汇准备金规模小,短期对人民币汇率的影响更多在于情绪层面,基本面看人民币仍然存在升值空间。央行没有通过增加人民币流动性投放来对抗人民币升值,说明央行短期并没有意愿进一步宽松,但本身政策对国内流动性潜在负面影响很小。国内流动性和债市影响因素仍然集中在国内,尤其是面临6月半年末时点,地方债发行加速是否持续、同业存单发行到期压力凸显、MLF到期压力来临等因素对资金面的影响仍然需要关注。

相关文章

猜你喜欢

今日头条

图文推荐