A股大涨!公募私募最新研判:从犹豫中走出来!

来源:中国基金报 2021-06-01 09:23:28

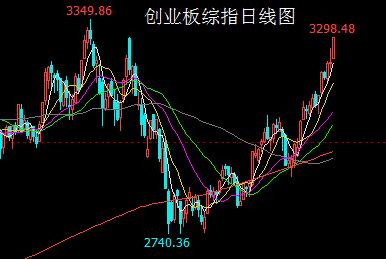

近期市场情绪明显回暖,A股市场站上3615点。站在5月底去展望后市,记者采访来自公募、私募的多位人士认为,目前市场正从犹豫中走出来,对短期行情较为看好。而从方面来看,今年后半程更看好食品饮料、物业、医药、医美、教育、碳中和等行业或者板块。

目前市场正在从犹豫情绪走出来

谈及目前市场环境,不少认为认为市场正从犹豫中走出来,短期指数或维持强势格局。

“得益于近期A股市场放量反弹,指数站上3600点,走势上看短线虽有震荡,但成交量水平维持高位,整体上维持强势氛围。个股活跃度不减,碳中和、国防军工、锂电池等题材轮番表现,结构性行情突出。”招商基金相关投研人士表示,后市继续关注市场整体的结构性机会,指数短期或维持强势格局。

而广发基金宏观策略部分析,考虑到近期政策使得通胀预期有所减弱,同时央行维持相对宽松的政策态度,资金利率偏低。在下半年美联储提出Taper之前,A股有望享受到相对友好的宏观和政策环境。利率偏低的环境下,成长风格会相对占优,因此,市场短期可能偏向成长风格,建议关注高景气方向,例如景气持续处于高位的次高端白酒、销量和排产上调的新能源车、即将进入装机旺季的光伏、以及供需错配较为严重的电解铝等。

博时基金首席宏观策略分析师魏凤春表示,A股方面,本轮反弹至今A股主要板块情绪指标绝对值已接近80%,继续扩张有空间,不追高乘着反弹调结构。风格上,维持本轮周期风格阶段性见顶,二季度后创业板相对沪深300业绩趋势占优,创业板季度层面逐渐跑赢沪深300的判断不变。

而光大保德信相关投研表示,A股市场在春节后的急速调整之后,部分高估值板块和个股的估值压力得到一定消化,对于景气度向上或者持续的行业,部分优质个股在大幅调整后,已逐渐显现出中长期配置价值。宏观层面需要关注政策的调控信号,以及流动性和信用的边际变化。

“短期来看,临近重要时间点,预计内部各项政策环境会比较温和,有利于市场风险偏好提升,反弹有望持续。”上述人士表示。

永赢基金表示,受人民币汇率走强带动外资风险偏好上升等因素影响下,近期市场交易情绪大幅上行,核心资产估值水平回升,A股主要宽幅股指数全数上涨。展望未来,从中期来看,市场总体反弹延续还需要一些催化剂,比如紧缩预期消退、甚至是宽松预期发酵的配合,这或许很难出现,需要克制基于总量变化布局的冲动,可以利用震荡格局优化持仓结构,结构上关注基本面改善较强以及2021年业绩确定性较强的板块及个股。

在私募领域,源乐晟资产管理认为,近期中国十年期国债利率突破1月中旬3.10%附近低点,最低降至3.06%。在市场对政策退坡还是转弯的普遍担心中,这一“逆向”异动值得深思。源乐晟分析,这不仅是短期因素的影响结果,而是预示着无风险利率中枢趋势性下行的一次压力测试通过,而这对于思考优质风险资产的中长期估值中枢以及居民资产配置的结构性演变具有战略性的意义。当前,源乐晟认为宏观层面上看到的政策基调依然是比较宽松的,凸显了“不急转弯”的政策导向;同时在微观层面有一系列比较严厉的举措,这有点类似“双支柱”政策的做法,用货币等总量政策提供增长支持,用中观行业政策引导结构调整或释放和处置风险。在这样的政策组合下,除了“被微观政策直接针对的行业”之外,风险资产从整体上是值得积极对待的。经济的复苏和再通胀过程驱动的盈利增长依然是未来一段时间权益市场最重要的基调。

万利富达投资认为,目前,市场正从犹豫、担忧的情绪中逐渐走出,但整体而言,一揽子优质资产依旧处于相对舒适的买入区间。其更多的研究精力会放在供给匮乏、但需求丰富,如高端白酒、社交通讯、白色家电等行业。一方面,上述行业供给侧相对匮乏,这会创造一个良好的竞争格局,给投资带来不错的确定性;另一方面,需求的丰富程度会给相关行业带来很好的可能性。其强调,在全球低利率、负利率的时代,中国股市中一批高ROE、高性价比、仍然能保持中高速成长的优质企业,实属难得。当市场出现持续低迷、优质资产折扣出售等特殊情况,投资者理应毫不犹豫地把握这样的机会。

世诚投资分析,支撑近期行情的因素除了人民币升值之外,还包括通胀预期减弱、估值修复、利率下行、外资大举入场等。不过在世诚投资看来,这些因素难以进一步让行情马上走向纵深。世诚投资认为上升行情将迎来短暂的休息时段,但A股市场的上升通道还没有走完,一是资本市场被赋予了为创新驱动发展“添砖加瓦”这一历史使命,二是盈利趋势(包括盈利的质量)让市场可以行稳致远。

同犇投资则看好港股。一是港股公司比A股公司更便宜;在做空机制的作用下港股相当一部分公司去年并没有过度上涨;由于港股的投资者以外资为主,港股尚未被充分研究,港股公司更容易找出预期差,港股市场更容易找出性价比不错的股票。

更看好碳中和、疫苗、医美、消费等领域

而谈及看好后市,消费、医药、科技等黄金赛道中的细分领域不少被提及。

魏凤春就表示,行业方面,未来一个季度宏观场景仍处于“剩余流动性收缩+经济有韧性”阶段,银行、白酒,以及新能源车锂电和地产竣工链继续受益。

榕树投资基金经理丁煜,伴随新正常出台,预计母婴相关板块会提升估值,但收入和净利润至少要十个月之后才可能会体现增长。还是继续看好碳中和新能源行业、疫苗行业、医美行业、品牌消费、互联网科技和先进制造等新兴行业的龙头公司。

此外,光大保德信银发商机基金经理陈栋表示,第七次人口普查数据的数据表明,我国人口老龄化形势严峻。人口的快速老龄化带来了对于医药消费、养老金融保障、养老设施的巨大需求。

永赢基金表示,中期而言,结构选择上关注几个方向:第一、沿着外需复苏配服务、海外地产投资端以及耐用品的中间品等,内需配服务、消费品(特别是兼顾价格传导能力,白酒汽车家电)、地产后周期(建材、轻工)、制造业投资(机械);第二、一季报验证高景气的方向主要是:电气设备(新能源汽车)、医药生物(医疗服务高增速的持续性更好)和电子(半导体和被动元件),可以关注性价比较高的细分板块;第三、重视未来5年的大主题碳中和对各行各业的影响,清洁能源、钢铁、电解铝、水泥玻璃等高耗能产业的影响深远。

汇丰晋信医疗先锋混合基金拟任基金经理骆莹表示,今天市场新消息短期对市场的影响主要仍在情绪面,但长期来看潜在的投资机会建议关注:1)辅助生殖,考虑到生育周期,辅助生殖行业机遇较大;2)高端婴幼儿用品,婴幼儿用品的可使用期限再次延长,父母有更多的理由购买高端产品;3)母婴健康服务,月子中心,产后修复等。

源乐晟看好优质资产的价值。经历了前期的调整以后,以A股最优秀的800家公司作为组合的风险溢价率回到零附近,投资的性价比回升。只要没有系统性的风险,优质企业的回报总是令人满意或超出预期的。具体方向上,将沿着中国经济的绿色化转型、数字化转型、工程师红利带来的制造业升级以及消费升级这几个大的产业趋势,努力去寻找具体的投资标的。

世诚投资指出,近期“抱团股”的估值修复速度超出了预期,世诚投资的自主估值模型显示,龙头股的短期性价比又回到了“乏善可陈”的水平;另外交易结构(核心资产的拥挤度)也接近春节前的水平,并没有明显的改善。展望接下来两个月,其认为结构性行情机会多多,包括以半导体产业链为代表的泛科技板块和以财富管理为代表的金融服务业。另外,也会加强布局上游周期品;而鉴于“缺芯”将逐步边际改善,传统车企或迎来比新能源车更有性价比的阶段。

同犇投资表示聚焦A股、港股的大消费板块,包括食品饮料、物业、医药、消费电子、轻工、互联网、教育等行业。选股思路上,我们努力寻找今年盈利预测有望上调、明年净利润将较快增长、未来12个月估值回落幅度预计有限的股票。关于高端白酒,短期的回调是在继续消化估值,行业景气度依然非常良好,高端白酒的长期空间依然巨大,价量齐升的长期逻辑不会发生变化,白酒行业依然是行业属性最好的行业之一。

猜你喜欢

今日头条

图文推荐