解读:为何上调外汇存款准备金率?“央行不出手则已 出手必是重拳”

来源:21世纪经济报道 2021-05-31 19:16:03

中国外汇交易中心5月31日公布的数据显示,当日人民币对美元汇率中间价报6.3682,调升176点,创2018年5月18日以来新高。

当日,在岸人民币和离岸人民币即期汇率徘徊在左右6.36左右,从3月末的6.56涨至目前的点位,两个月的时间上涨了了2000BP。

如果拉长时间看,人民兑美元从去年5月末开启了一轮上涨:由当时的7.16涨至目前的6.36,一年的时间上涨了8000BP,升值幅度高达11%。

5月31日近17时,央行公告称,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

此消息公布后,在岸人民币兑美元汇率急跌。

财信证券首席经济学家伍超明表示,外汇存款准备金率准的提高,将使国内银行的美元流动性减少,降低其美元信贷投放能力,起到收紧国内美元流动性、减少美元供给的目的,从而在一定程度上缓解人民币升值压力,打破市场单边升值预期,使人民币汇率在合理均衡水平上基本稳定,与基本面走势相匹配。

200亿美元资金将被冻结

5月31日下午,央行公告称,为加强金融机构外汇流动性管理,中国人民银行决定,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。

外汇存款准备金同人民币存款准备金一样,也有相关的规范文件。其中,《中国人民银行关于印发<金融机构外汇存款准备金管理规定>的通知》(银发2004[252]号)和《中国人民银行关于提高外汇存款准备金率的通知》(银发2007[134]号)两份文件是主要依据。

按照银发2004[252]号文,外汇存款准备金是指金融机构按照规定将其吸收外汇存款的一定比例交存中国人民银行的存款。其中,美元、港币存款按原币种计算缴存存款准备金,其他币种的外汇存款折算成美元缴存。外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。

该文指出,从2005年1月15日起,金融机构外汇存款准备金率统一调整为3%。2006年8月,外汇存款准备金率从3%上调至4%。根据(银发2007[134]号,2007年5月外汇存款准备金率由4%提高到5%。

此次,外汇存款准备金率由现行的5%提高到7%。相比此前几次调整,此次幅度最大。

分析来看,随着人民币汇率屡创新高,对于人民币升值的预期持续增强,市场结汇意愿强烈。而此次调整外汇存款准备金率,将促使商业银行更多地保留一部分外汇资金用于上缴,增加美元需求的同时减少美元供给。

央行数据显示,截至4月末金融机构外汇存款余额约1万亿美元,理论上,提高外汇存款准备金率2个百分点意味着冻结商业银行资金在200亿美元左右。此外,提高外汇存款准备金率2%将通过存款派生效应,减少商业银行外汇存款总量,这一规模远大于前者。

“这一举措目的在于收紧国内美元流动性,减少美元供给,缓解人民币升值压力,打破单边升值预期。”伍超明称。

中银证券全球首席经济学家管涛表示, 央行此举有助于收紧境内市场外汇流动性,提高境内外币利率,缩小境内本外币利差,抑制即期和远期结汇,促进境内外汇市场平衡。此次政策调整传递出两个信号:

一是央行不会放任人民币过快升值,必要时将果断出手。人民币对美元汇率中间价从去年5月末至今升幅已经不小,继续升值有可能使人民币币值脱离基本面。疫情对我国经济的影响尚未完全消失,继续大幅升值可能对出口企业造成较大负面影响,越来越多的市场权威人士认为当前人民币对美元汇率已出现超调。近期,由人民银行和国家外汇管理局指导的全国外汇市场自律机制召开会议,会后新闻稿即针对炒作升值的言论传达明确信号,表明央行已在有意向市场中炒作升值的投资者发出警告,必要时可能会果断出手、采取有力措施应对。此次上调外汇存款准备金率说明央行言出必行。

二是央行不出手则已,出手必是重拳。此次外汇存款准备金率上调幅度为2个百分点,明显超出以往人民币存款准备金率的调整幅度,力度较大,彰显央行调控决心。此次央行没有使用外汇风险准备金等过去几年常用的政策,而是动用了外汇存款准备金率这一过去较少使用的工具,说明央行工具箱中的工具还很多,央行自由选择的空间很大。未来如果外汇市场出现明显的投机迹象,还会源源不断地推出其他宏观审慎工具。

人民币为何上涨?

这一举措的背后是人民币快速升值且市场升值预期强烈:2020年1-5月整体呈现贬值趋势,这一趋势直至当年5月底出现拐点,此后人民币开始连续走强。今年2-3月小幅回调,然后再度升值,5月31日在岸人民币和离岸人民币即期汇率徘徊在左右6.36左右,相比去年5月升值11%。

影响外汇市场供需并决定人民币汇率的主要有宏观经济走势、国际收支、央行货币政策、投资者情绪与预期等因素。汇率是两种货币的比价关系,因此研判人民币兑美元汇率走势不仅要看中国的前述因素,还要看美国的情况。记者采访了解到,本轮人民币升值的主要因素如下:

1、中国疫情控制较好,经济持续复苏,货币政策保持稳健

数据显示,今年5月末美联储资产负债表总规模约8万亿美元,相比疫情前的规模几乎扩张了一倍,同期中国央行资产负债表规模保持相对稳定。换言之,在欧美“大放水”的同时,中国把控好了“货币闸门”。

其原因在于,中国仍是主要经济体中保持正常货币政策的经济体,降准降息均有空间,因此中国央行不需要以央行大规模扩表的方式投放流动性。而欧美日政策利率为零甚至采取负利率政策,只能通过资产购买等“非常规的货币政策”稳定经济。

根本原因则在于,中国较早地控制住疫情,率先复工复产,率先实现正增长,货币政策在去年5月逐步恢复至中性;而欧美日疫情持续发酵,欧美央行通过各种货币政策操作救助企业、居民部门。简言之,中国国内经济保持稳步复苏态势,为人民币汇率稳中有升提供了坚实基础。

2、美元指数走弱

中银证券全球首席经济学家管涛表示,去年10月底,‘逆周期因子’淡出使用后,人民币汇率中间价由上日收盘价和隔夜篮子货币汇率走势两因素决定。这一报价机制隐含着美元强人民币弱、美元弱人民币强的显性逻辑,近期美元走弱是人民币急升的直接原因。

美元指数是美元对一揽子货币汇率的加权平均数,美元指数受欧元、日元、英镑影响都比较大。

数据显示,4月以来,美元指数一改前3个月的大幅反弹态势,持续下跌。4月1日至5月31日,美元指数由93以上跌至90左右。如果拉长时间看,美元指数从去年5月的100跌至目前的90左右。伴随美元指数“跌跌不休”,人民币汇率升至6.36,刷新了2018年6月以来新高。

开源证券首席经济学家赵伟表示,4月初至今,美元指数由前期的走强转为下跌背后,依然是受到疫情形势的变化影响。具体来看,相比美国,欧元区的疫情形势不再恶化、快速改善,德国、法国等主要经济体纷纷逐步放松疫情防控、推动经济重启。

3。国际收支的正向贡献

由于中国率先控制住疫情,中国生产的快速恢复有效补充了疫情冲击下全球防疫物资和其他工业品的供给缺口,向全球提供了大量必需物资和恢复生产急需的中间产品。这使得我国出口增速超预期,2020年实现贸易顺差5350.3亿美元,创2016年以来新高。

另一方面,资本项目继续流入。我国是全球经济复苏的领头羊,也是少数保持正常货币政策的经济体,国际投资者看好中国经济前景和资本市场潜力,资本项目呈现持续流入态势。

一般而言,当一国的国际收支出现较大的顺差时,那么该国的货币需求就会增加,则会导致流入该国的外汇增加,这样在外汇市场上就表现为外汇的供给大于外汇需求,从而造成本币升值。

“去年下半年人民币汇率表现强劲,应当说已经充分反映了这些利好因素;去年末以来,没有新的利好刺激,人民币汇率表现总体稳定。但是,近日受一些不当言论误导,人民币对美元汇率出现了一些超调现象。”央行原调统司司长盛松成表示。

后续走势如何?

对于人民币的后续走势,中信证券此前的一份研报称,结合我国强劲出口、美国实际利率走低以及美联储整体偏鸽态度等因素看,人民币汇率仍具备升值空间,美元兑人民币汇率向下或触及6.2。未来人民币的弹性将有所增加,双向波动或成为常态,央行对人民币汇率波动的容忍度增加,人民币持续升值或在一定程度上缓解输入性通胀压力,并为后续潜在的美债收益率上行提供安全边际。

央行副行长刘国强5月23日表示,今年以来,人民币汇率有升有贬,双向浮动,在合理均衡水平上保持了基本稳定。目前,我国外汇市场自主平衡,人民币汇率由市场决定,汇率预期平稳。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。

上周召开的全国外汇市场自律会议也作出回应。会议提出,未来影响汇率的市场因素和政策因素很多,人民币既可能升值,也可能贬值。不论是短期还是中长期,汇率测不准是必然,双向波动是常态,不论是政府、机构还是个人,都要避免被预测结论误导。

会议还表示,以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度适合中国国情,应当长期坚持。在这一汇率制度下,汇率不能作为工具,既不能用来贬值刺激出口,也不能用来升值抵消大宗商品价格上涨影响。

“这一表态是对市场上部分偏颇的汇率工具化、战略化视角的纠正,有助于市场避免单边预期。”沪上某国有大行外汇交易员表示。

赵伟表示,强有力的财政刺激政策将使美国经济走出疫情后的复苏弹性,远远超过非美经济体。更强的经济基本面及大幅累计的通胀压力,使美联储政策转向的时点早于欧央行等其他主流央行。因此美元指数无走弱趋势,人民币汇率双向波动将是常态。

盛松成称,当前人民币过快升值有可能已经出现超调,未来看不可持续,也不符合国内外经济金融形势。具体而言,美国经济下半年有望出现全面反弹,美元或随之走强。同时,中美利差从去年的大幅走阔转向收窄,热钱涌入势头或有所收敛。

(文章来源:21世纪经济报道)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

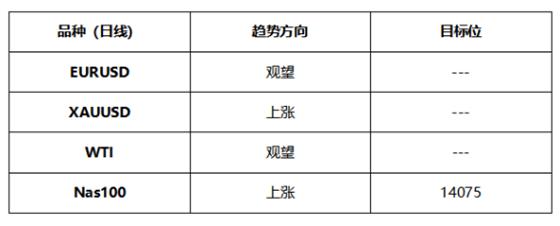

全局观点汇总:▲ATFX制表EURUSD图1,EURUSD05...