国投安信:45Q法案能把美豆油带到哪里去

来源:国投安信期货348人参与讨论 2021-04-27 09:19:07

供给因素(上述提到的旧作巴西减产900万吨+中国需求400万吨)+工业需求因素全部打满的话,我们预计给予美玉米的价格上行空间大致处于720~840美分/蒲式耳。目前美玉米主力合约价格为643美分/蒲式耳如果美玉米外围资金热切追捧的话,还有大约10%~30%的上行空间。

玉米价格的上行我们预计从种植端角度会带动大豆的上行,从工业需求的角度的会带动豆油的上行,那么我们预计美豆油和美豆方向也会跟随,只是预计会有一些幅度的差异,如果按照10%~30%的上行空间,美大豆主力合约目前为1531美分/蒲式耳,上行空间幅度为1684~1990,美豆油主力合约为59美分/磅,上行空间处于64~76美分/磅。(上述价格区间不构称交易建议,仅是通过政策来推算溢价,因为盘面的影响因素较多,波动风险积聚)

这是从美玉米的政策角度旧作供给收缩来估算的大致区间,具体后期演绎还需要关注1、价格持续走高之后,下游的承接力度是否够,如果承接不住的话,尤其是工业需求这一端,如果工业需求能接受高价格,价格还能持续下去,如果太高了,工业产能投放进度被拖拽住,高价的持续性就要存疑。2、还需要看外围资金怎么交易3、国外宏观方面是否会转折性的变化。4、在价格飙升之后,美国的休耕面积是否要释放出来。

总之,在碳中和的背景下,需求端发力,需要供给端扩张,如果供给端衔接不上,就要涨价抑制需求。虽然美豆和美玉米现金种植收益较高,我们定性为高估值,但是低库存背景下,靠美国种植这一个季度,预计难以马上将低库存扭转,高估值不会马上被打掉。预计今年夏季在旧作库存紧张,叠加天气炒作,资金炒农产品的热情还一时难以消退。

首先在思考45Q法案能把美豆油带到哪里的的问题,我们先要看下美玉米的情况,因为法案主要影响的是美玉米市场,因为美玉米从种植端影响大豆,从工业需求端跟美豆油关联。随着碳中和的政策的出台,我们认为美豆美豆油的走势不能脱离美玉米来单独看。

美玉米的工业需求

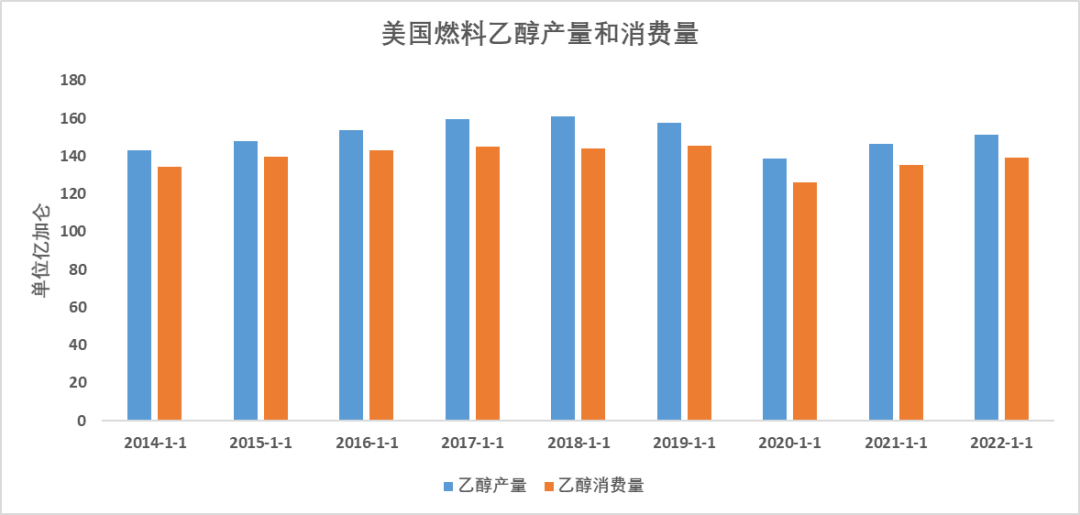

EIA预计美国乙醇2021年的产量147亿加仑,消费量135亿加仑。2022年美国乙醇的产量151亿加仑,消费量139亿加仑。美国燃料乙醇目前的产能是173亿加仑。从21年的产量和产能的差距看,有26亿产能没有运作,如果26亿按照70~80%的开工率来算的话, 有18~20产能的增量空间。

EPA对玉米乙醇消耗的法定目标是每年150亿加仑。2021年之后的法定掺混比例没有设定。

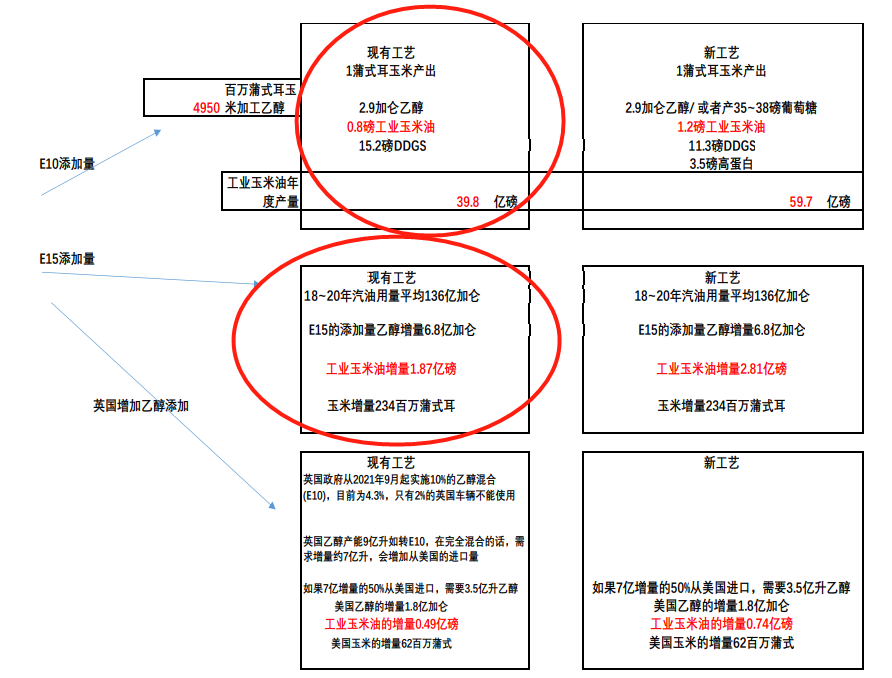

我们认为接下来要关注下EPA对年度可再生能源的任务的设定,一方面4月上旬众议院燃料小组在敦促EPA设定任务的时候考虑更高得掺混比例。一方面美国也一直在讨论燃料乙醇掺混比例从E10上调到E15,如果从E10上调到E15,我们预计在现有的工艺下能增加乙醇的添加量6.8亿加仑,从而导致玉米的工艺消费量增加2.34亿蒲式耳(相关报告可以查看《对美国生柴行业原料需求的探讨》)还有一方面是在45Q法案下,我们预计现有的产能会加大负荷运行或者扩张新的产能,从而带来玉米需求的增加。

工业需求端的政策溢价评估

根据碳中和的路径,45Q法案利于碳捕集的发展,所以我们对玉米的工业需求看好。

上周,45Q法案公布了最新的修订内容,用作提高油气的采收率的碳封存的信用额度从每吨35美元提高到50美元。对于其他固碳形式,其价值将从每吨50美元增加到85美元。

假设现有乙醇厂,用作提高油气的采收率的碳封存,乙醇工厂每生产一加仑的碳排放系数为0.003吨, 按照乙醇的原料产量147亿加仑来计算,按50美元/吨来计算,将意味着乙醇收入约为22亿美元(折算到乙醇上约15美分/加仑)。

用作其他形势的碳封存,按80美元/吨来计算,将意味着乙醇收入约为35亿美元(折算到乙醇上约24美分/加仑)。

另外靠近加利福尼亚(按照190美元/吨的信贷额度计算)和俄勒冈州的炼厂还能获得LCFS的收入,这部分大致收入目前我们预计能获得40~60美分/加仑。

所以上述合计起来,45Q政策带来的政策溢价为15美分/加仑~24美分/加仑。45Q+LCFS带来的政策溢价大约是55~84美分/加仑,假设管道运费成本30美分/加仑的话,扣掉管道运费,政策溢价是25~54美分/加仑,折算到玉米市场能带来成本收入为72~156美分/蒲式耳。

短期巴西预计减产和中国增需求供给端对价格带来的溢价

如果从极端的巴西玉米900万吨的减产量以及中国增加400万吨的美玉米的采购量,我们从往年的历史走势以及美玉米的库存情况来考虑,旧作的玉米我们认为进入650~680美分/蒲式耳,大概率把巴西的减产预期和中国对旧作美玉米的需求预期这两个因素给交易进去。除非巴西减产量超预期以及中国需求超上述的量。(详细报告可参考《美豆油又创新高的背后》)

供给因素(上述提到的旧作巴西减产900万吨+中国需求400万吨)+工业需求因素全部打满的话,我们预计给予美玉米的价格上行空间大致处于720~840美分/蒲式耳。目前美玉米主力合约价格为643美分/蒲式耳如果美玉米外围资金热切追捧的话,还有大约10%~30%的上行空间。

玉米价格的上行我们预计从种植端角度会带动大豆的上行,从工业需求的角度的会带动豆油的上行,那么我们预计美豆油和美豆方向也会跟随,只是预计会有一些幅度的差异,如果按照10%~30%的上行空间,美大豆主力合约目前为1531美分/蒲式耳,上行空间幅度为1684~1990,美豆油主力合约为59美分/磅,上行空间处于64~76美分/磅。(上述价格区间不构称交易建议,仅是通过政策来推算溢价,因为盘面的影响因素较多,波动风险积聚)

这是从美玉米的政策角度旧作供给收缩来估算的大致区间,具体后期演绎还需要关注1、价格持续走高之后,下游的承接力度是否够,如果承接不住的话,尤其是工业需求这一端,如果工业需求能接受高价格,价格还能持续下去,如果太高了,工业产能投放进度被拖拽住,高价的持续性就要存疑。2、还需要看外围资金怎么交易3、国外宏观方面是否会转折性的变化。4、在价格飙升之后,美国的休耕面积是否要释放出来。

总之,在碳中和的背景下,需求端发力,需要供给端扩张,如果供给端衔接不上,就要涨价抑制需求。虽然美豆和美玉米现金种植收益较高,我们定性为高估值,但是低库存背景下,靠美国种植这一个季度,预计难以马上将低库存扭转,高估值不会马上被打掉。预计今年夏季在旧作库存紧张,叠加天气炒作,资金炒农产品的热情还一时难以消退。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章