广发宏观郭磊:2021年宏观政策的三大特征

来源:郭磊宏观茶座6人评论3153人参与讨论 2021-03-22 09:17:21

报告摘要

第一,对于2021年的宏观经济政策,市场一方面能感受到连续性、稳定性和“不急转弯”的特征,如1-2月信贷社融情况、全年广义财政空间;另一方面亦能感觉到政策对“可持续性”的诉求,包括央行公开操作整体保持净回笼,专项债“穿透式监测”,以及房地产调控、降低政府杠杆率、化解隐性债务等领域厉兵秣马。如何全面和准确理解2021年的政策特征?

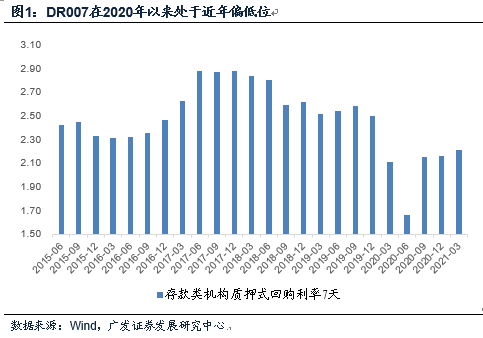

第二,2021年是疫情期间特定逆周期政策回归正常化的阶段。2015年以来正常年份社融存量增速一般略高于名义GDP增速2-5个点,2017稳杠杆和2018年去杠杆年份分别为2.6、-0.2个点,而2020年超过10.3个点;DR007一般处于2.5-2.9%附近,2020年则处于1.7-2.2%的偏低水平;专项债规模约是名义GDP的1-2%,2020年这一比值达到3.7%(还不包含1万亿特别国债),以上现象均因为2020年存在疫情带来的外生冲击。2021年伴随疫后经济增长恢复,政策会应有一个向合意值的回归。

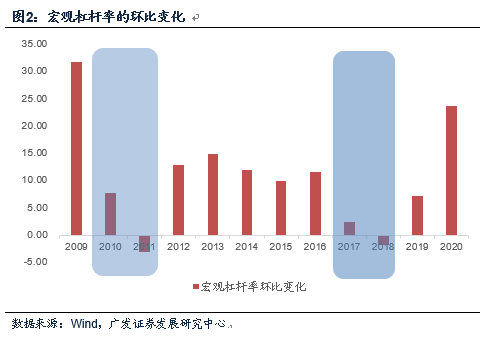

第三,2021年是稳定和控制宏观杠杆率的年份。2020年宏观杠杆率环比上行23个百分点,是2009以来最高上行幅度。从最简单的意义上说,一则货币供给要控制,宏观杠杆率要实现基本稳定,则货币增速至少需要被压到名义GDP增速附近;二则是金融政策要偏紧,以压住加杠杆的敏感领域,三个敏感点房地产、地方融资、影子银行分别对应居民杠杆、政府杠杆、金融及企业杠杆。

第四,2021年还是政策“跨周期调节”理念付诸实施的阶段,可以说是完整落地首年。从学理上说,“逆周期调节”是要在经济下行的时候宽松,经济上行的时候收紧。但这客观上会导致宽松期积累泡沫化风险,收紧期风险被刺破,波动被放大。2020年7月政治局会议首次提出“完善宏观调控跨周期设计和调节”,十四五规划进一步总结为“搞好跨周期政策设计,提高逆周期调节能力”。我们理解“跨周期调节”,就是放时不过松,收时不过紧,把政策评估期从短期扩展为中期,把解决问题视角放在长期。这一思想在2021的宏观政策中有明显体现,比如财政沿上限退坡,赤字率回到3.2%而不是3.0%,专项债退坡为3.65万亿而不是3.5万亿以下。

第五,简言之,2021年的宏观经济政策兼具疫后回归、控杠杆、跨周期三种特征。正是因为这三种特征的结合,一则2021年“分母收敛”是一个必然过程(类2017年),对这一过程需要充分重视;二则如果同期需求端是外需偏强、内需亦具有过渡性,分母收敛并不必然会把经济增长拉下来(有别于2018年)。实际上,不急转弯对应债务增速缓降,隐含条件就是名义增长不能走低。一旦名义增长回落,则杠杆压力会更明显。

正文

对于2021年的宏观经济政策,市场一方面能感受到连续性、稳定性和“不急转弯”的特征,如1-2月信贷社融情况、全年广义财政空间;另一方面亦能感觉到对“可持续性”的诉求,包括央行公开操作整体保持净回笼,专项债“穿透式监测”,以及房地产调控、降低政府杠杆率、化解隐性债务等领域厉兵秣马。如何全面和准确理解2021年的政策特征?

2020年底中央经济工作会议定调2021年政策时指出,“明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效”。我们对此的理解是(见2020年12月18日《如何理解中央经济工作会议》),“连续性”和“稳定性”对应稳增长政策的延续,“可持续性”对应把控好政策力度和空间。

2021年开年以来,市场能明确感受到这两个线索的存在:

一是政策的不急转弯,比如12-月信贷(社融口径)和社融分别比去年多增9470亿和9597亿;3月两会确定的赤字率和广义财政空间亦处于市场预期上限。

二是政策对于可持续性及防风险的诉求。比如央行2月以来保持公开市场操作净回笼;政策拟对专项债实行穿透式监测 ;房地产贷款新规以及地方版不断升温的调控;财政部指出要进一步完善地方政府举债融资机制,抓实化解隐性债务风险工作 ;3月15日国务院常务会议强调“政府杠杆率要有所降低”。

那么,如何理解两大线索之下的政策定位呢?在我们看来,2021年的宏观经济政策是三种特征的结合。

首先,2021年是疫情期间特定逆周期政策回归正常化的阶段。比如,2015年以来正常年份社融存量增速一般略高于名义GDP增速2-5个点,2017稳杠杆和2018年去杠杆年份分别为2.6、-0.2个点,而2020年超过10.3个点;DR007一般处于2.5-2.9%附近,2020年则处于1.7-2.2%的偏低水平;专项债规模约是名义GDP的1-2%,2020年这一比值达到3.7%(还不包含1万亿特别国债),以上现象均因为2020年存在疫情带来的外生冲击。2021年伴随疫后经济增长恢复,政策会应有一个向合意值的回归。

从过去几年经验看,社融存量增速一般略高于名义GDP增速,2015年经济通缩的时候差值为5.4个点,2016年、2019年则分别为4.5、3.4个点。2017年稳杠杆的年份为2.6个点,2018年去杠杆的年份为-0.2个点,而2020年这一差值达到10.3个点。

2015年中以来,DR007季度均值一般在2.5-2.9%波动,而2020年四个季度分别为2.1%、1.7%、2.2%、2.2%。

近年来专项债在财政体系中起着越来越重要的作用。以专项债规模/名义GDP来看,2016-2019年分别为0.5%、1.0%、1.5%、2.2%,如果按照一个正常的增长继续爬坡,则2020年专项债这一比例约在2.7-3%之间,但实际上2020年专项债规模达GDP的3.7%,除专项债外还有1万亿特别国债。

以上现象均以为2020年存在疫情带来的外生冲击,为了就业和微观预期的稳定性,政策存在特定阶段显著偏强的逆周期力度。2021年伴随疫后经济增长恢复,理应会有一个向合意值的回归。

其次,2021年是稳定和控制宏观杠杆率的年份。2020年宏观杠杆率环比上行23个百分点,是2009以来最高上行幅度。从最简单的意义上说,一则货币供给要控制,宏观杠杆率要实现基本稳定,则货币增速至少需要被压到名义GDP增速附近;二则是金融政策要偏紧,以压住加杠杆的敏感领域,三个敏感点房地产、地方融资、影子银行分别对应居民杠杆、政府杠杆、金融及企业杠杆。

2020年全年实体经济杠杆率(270.1%)环比上行23个百分点,是2009以来最高上行幅度。居民部门、政府部门、非金融企业部门分别上行6.1、7.1、10.4个点。政策稳定宏观杠杆率的目标也十分明确。

如我们所知,宏观杠杆率等于负债增速/名义GDP增速。我们以实际GDP增速9-9.5%来预期,则名义GDP增速预计大约在10.8-11.5%之间,简单来说,则社融增速需要大致控制在不明显高于这一数字的状态。

货币供给只对应着多少钱释放出来,对于货币的流向和加杠杆的敏感领域,需要有规则上的管控,这就是金融政策。金融政策的三个敏感点房地产、地方融资、影子银行分别对应居民杠杆、政府杠杆、金融及企业杠杆,预计这三个点今年都会政策偏紧。

再次,2021年是政策“跨周期调节”理念付诸实施的阶段,可以说是完整落地首年。从学理上说,“逆周期调节”是要在经济下行的时候宽松,经济上行的时候收紧。但这客观上会导致宽松期积累泡沫化风险,收紧期风险被刺破,波动被放大。2020年7月政治局会议首次提出“完善宏观调控跨周期设计和调节”,十四五规划进一步总结为“搞好跨周期政策设计,提高逆周期调节能力”。我们理解“跨周期调节”,就是放时不过松,收时不过紧,把政策评估期从短期扩展为中期,把解决问题视角放在长期。这一思想在2021的宏观政策中有明显体现,比如财政沿上限退坡,赤字率回到3.2%而不是3.0%,专项债退坡为3.65万亿而不是3.5万亿以下。

2020年7月底政治局会议指出,“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。2021年3月正式通过的十四五规划纲要亦提出“完善宏观调控政策体系,搞好跨周期政策设计,提高逆周期调节能力,促进经济总量平衡、结构优化、内外均衡”。

为什么要跨周期调节?“跨周期”是相对“逆周期”而言的。传统的逆周期政策是凯恩斯主义特征的,它对应在经济下行时宏观经济政策宽松,经济上行时宏观经济政策收紧。这样可以避免经济过大波动,尤其平滑就业、财政和中小企业的波动;但这一过程在客观上往往会带来一些副作用,比如宽松期积累泡沫化风险,收紧期风险被刺破,波动被放大。货币政策和宏观审慎政策的“双支柱调控框架”在一定意义上就属于跨周期调节框架。而明确“完善宏观调控跨周期设计和调节”这一大的基调后,政策设计和执行的弹性会更大一些。我们理解“跨周期调节”,就是放时不过松,收时不过紧,把政策评估期从短期扩展为中期,把解决问题视角放在长期。

2020年财政沿着上限退坡(赤字率3.2%、专项债3.65万亿)就是跨周期调节思想的应用。

如前所述,2021年的宏观经济政策兼具疫后回归、控杠杆、跨周期三种特征。正是因为这三种特征的结合,2021年“分母收敛”是一个必然过程(类2017年),对这一过程需要充分重视;但如果同期需求端是外需偏强、内需亦具有过渡性,分母收敛并不必然会把经济增长拉下来(有别于2018年)。实际上,不急转弯对应债务增速缓降,隐含条件就是名义增长不能走低。一旦名义增长回落,则杠杆压力会更明显。

因为疫后政策回归、控制宏观杠杆率,2021年的分母收敛是一个必然过程,它对应着我们所说的“货币供给中性+金融政策偏紧”,这一点类似于2017年,对于这一过程及其影响要充分重视。

但同时需要注意的是,政策收敛并不意味着把经济增长拉下来。在外需偏强、内需具有过渡性的背景下,经济可能会维持在偏景气区间运行。

实际上,一个简单的逻辑是:不急转弯对应债务增速缓降,那么同时名义增长不能走低。如果作为分母的名义增长走低,则宏观杠杆率会有一个被动上升,控杠杆压力会更加明显。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期

相关报道:

中金:如何理解政府杠杆率管理?稳什么?降什么?

货币超发下如何做好资产保卫战?姜超:纸币时代股市和房产最保值

天风宏观宋雪涛:经济复苏有望在二季度迎来第二个高点

(文章来源:郭磊宏观茶座)

猜你喜欢

今日头条

图文推荐