中国再保险成长性突出,估值反转正当时

来源:格隆汇 2021-03-08 15:24:07

新年初始,A股市场抱团现象愈演愈烈,各行各业的“茅”纷纷被一顿爆炒,60倍的茅台、100倍的金龙鱼(行情300999,诊股)、100倍的海天……反观深圳湾对面,H股仍是全球资本市场的价值洼地,正所谓“水往低处流”,于是我们便看到了浩浩汤汤的南水向对岸涌去,给港股市场带来了一波火热行情。

与此同时,长期低迷的保险板块也一转颓势引来市场关注。而作为保险板块中的再保龙头,中国再保险(01508.HK)趁势修复了一下估值,PB从前期低点0.3回升到0.39。

中国再保险诞生于国内保险业务空白时期,承载了国内再保险业务与国际市场接轨的历史使命,经营70年有余,经历“法定分保”到“市场化竞争”阶段,跻身全球前十,是名副其实的再保龙头。但自从2015年港股上市以来,股价始终难见起色,估值一直处于较低水平。

值此港股市场大变局之际,我们有必要重新探讨一下保险行业的价值所在,以及中国再保险作为保险行业中的稀缺龙头仍被深度低估而具备的投资价值。

再保需求扩容,成长性高度确定

再保险业务的本质是通过分担保险公司的部分风险获取收益,称得上是“保险公司的保险公司”。因此,再保险业务的发展与保险业的成长性息息相关。而若要问当今世界保险行业成长性最强的主要经济体,无疑当属拥有着全球第二大保险市场的中国。

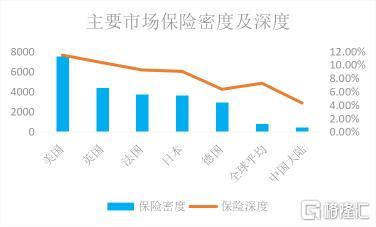

2019年,中国保费规模4.26万亿元,仅次于美国。但中信证券(行情600030,诊股)研报指出,发达经济体保费增长陷入停滞,2000-2019 年发达国家直保保费收入复合增速仅为2.3%。而根据银保监会统计数据计算,同期中国保费收入复合增速18.88%,远高于发达国家增速。另一方面,中国保险密度和深度,较发达国家仍有相当差距。2019年,中国大陆保险密度仅为430美元,远小于日本的3621美元、美国的7495美元,仅为全球平均水平的52.56%;同期,中国大陆保险深度为4.30%,也远小于日本的9.00%、美国的11.43%,仅为全球平均水平的59.47%。可见,中国保险业无论在保险密度抑或是深度,距离发达国家相差甚远,随着中国经济持续发展,保险密度及深度逐步向发达国家靠拢,保费收入规模存在极大的成长空间。

(资料来源:ifind)

对于再保险来说,直保业务规模的成长是一方面,另一个驱动力在于保险分出率的提高。而在直保市场的业务转型的大背景下,保险分出比率的提高是确定性极高的事情。

首先,财产险正处于车险为主向非车险主导的转型进程。

受近年来汽车行业销量增速放缓以及商车费改等系列因素影响,直保市场已无法依靠车险拉动增长,必须寻求第二增长引擎。显而易见的是,非车险便是行业的最优解,其业务占比已达到40%。与车险相比,非车险风险更加集中,对于承保人提出更高的资本要求,保险公司需要具备更强的资本实力以及损失承受能力,对于再保险的需求也就更加旺盛,有助于提高行业整体的分保比率。

(资料来源:公开资料)

其次,寿险正从储蓄型业务向保障型业务转型。

在经历了早期保险业务野蛮生长时期后,更多人意识到需要让保险回归保障本源,充分利用保险特性转移风险、保障生活。随着居民收入水平的不断上升,叠加2016年监管层提出“保险业姓保”后,这一趋势更加明显,资管属性更浓的储蓄型产品逐渐让位于以健康险为主导的保障型产品。“保险产品+养老服务”成为了保险市场的主旋律。如今,健康险业务占比已上升至25%。

而对于直保公司来说,保障型产品所要求的风险经营能力更高,再保险的核心便在于风险分散及管理,寿险向保障型业务转型也必然会引发分保比率的提高。

总体来看,直保向非车险以及保障型业务的转型将会加大其分保需求,进一步凸显再保险市场的高成长性。在这个过程中,拥有绝对龙头优势的中再保无疑是最大的受益者。

迎合行业变化,中再业绩持续向好

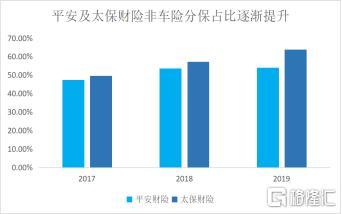

作为国内再保险行业龙头,中再保与业内众多机构保持密切联系,对于行业变化趋势非常敏感,顺势将公司增长动力逐渐转向非车再保及保障型再保险业务。中再保的非车再保的占比从2017年59.8%增长到2020H的69.7%,境内保障型再保险的占比从2017年17.56%增长到2020H的27.81%。

(资料来源:公开资料)

接下来,让我们深入分析中再保未来的这两大增长点。

公司在非车再保险业务方面深耕多年,特别是在首台(套)╱新材料综合保险、建筑工程质量潜在缺陷保险(IDI)、短期健康险、巨灾保险、工程履约保证保险、中国海外利益项目保险、环境污染责任保险等新兴业务领域具备独特的先发优势。上述新兴业务很多采用临时再保险方式分保。所谓临时再保险,指的是原保险人和再保险人之间没有再保险合同关系,当原保险人有分保需求的时候,向再保险人就具体项目临时进行商讨处理,通常用于非经常性需求业务。这类保险业务通常数额较高、条款较灵活,对再保险人的经验、风控能力提出了更高的要求,但临分业务的盈利空间较一般合约业务相比也更大。

(资料来源:公开资料)

以IDI(工程质量潜在缺陷保险)业务为例,IDI相当于为工程项目增加了一层安全垫,既可以加强监管、保障业主维权又可以降低建筑方企业运营成本,可谓一举多得。该业务在国内尚属起步阶段,未来空间广阔。中再集团与地方政府合作开发IDI综合信息平台,通过旗下大地保险、华泰经纪、中再产险,形成了从产品开发、信息平台搭建、直保销售和再保险风险分散的全链条服务能力,目前IDI平台及相关业务已在上海、北京等特大型城市落地,未来还将推广到全国,同时其保障范围也可能从住宅建筑扩展到场馆、桥梁、道路等,保费想象空间巨大。

同时,巨灾保险也不容忽视。2019年全球灾害损失高达1460亿美元,保险覆盖了其中的41%,足见巨灾保险对于全球分散风险的作用显著。目前该险种在我国也仍处于早期发展阶段,中再集团同样具有显著优势,深度参与全国多个省市地区巨灾试点,截至2019年在超过90%以上的政府巨灾项目中担任首席再保人。中再集团成立了首家专注巨灾风险管理的金融科技公司——中再巨灾风险管理股份有限公司,发布国内首个具备自主知识产权的商用“中国地震巨灾模型”, 打破了国外模型公司垄断,构建了以数据为支撑、以技术为依据的巨灾风险管理体系。

另一方面,公司在保障型业务方面也是积累颇深,尤其在健康险方面的优势比较突出。健康险是众多直保公司谋求创新的重点,但这类保险品种的创新要点在于充分的数据积累、成熟的产品开发技术以及打通医药产业融合获取多种服务资源。直保公司靠单打独斗难以独立完成,需要获取再保险公司支持,而中再保有望通过其再保险龙头地位获取足够的信息及资源垄断优势。中再本身是新重疾发生率表修改的主要参与者之一,手握超过2亿的数据样本,数据量居行业首位。另外,中再作为第三方更容易构建平台整合健康险服务资源,深入产业打通关系网,强化医疗信息合作,并利用多年经营所积累的数据进行风险分析、产品设计、渠道构建,从而拓展产品应用场景,提升分保收入及其他收入。2020年,中再寿险已入股医疗支付创新企业镁信健康,并借助相关资源首创推出“特药险”,培育“保险+特药”市场,与地方社保合作推广居民普惠型补充医疗,开创健康保险和健康产业融合新模式。

总的来说,在当前车险向非车险转型、储蓄向保障转型的大背景下,再保险天花板将会被进一步打开,而中再凭借自身的独特数据优势与行业经验所造就的“护城河”,实现更高成长的确定性相对更强。

安全边际够高,估值触底反转

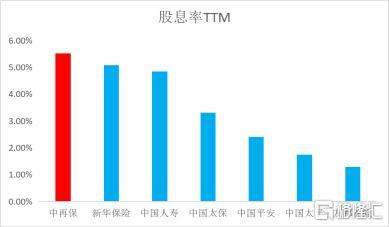

中再目前的股息率TTM为5.52%,远超过中国平安(行情601318,诊股)、中国人保(行情601319,诊股)、中国太保(行情601601,诊股)等一众保险公司,如此高的分红在港股市场上也属凤毛麟角,对于长期资金来说是一个优质标的。

(资料来源:富途牛牛)

另外,截至2021年2月25日,中再保估值仍处于低位,目前PB为0.39,相对前期低点0.3有所上涨,但与发行价相比仍跌去了67%。反观国际同行瑞再和慕再,二者的PB长年维持在1倍附近,但规模增速却远不及中再,可见背靠中国正处于成长期的保险市场,中再的估值仍是处于绝对的低位,至少有一倍的上升空间。

(资料来源:ifind)

中再长期低估值的主要原因在于市场对于其业务成长性及盈利能力的怀疑。

但根据前文分析,再保需求被打开的确定性极强,尤其是非车险和健康险的蓬勃发展,叠加其更高的分保意愿,中再作为行业龙头有望加速成长。此外,前几年中再处在业务转型期ROE水平的确有所下降,但随着公司进一步扩张海外市场分散风险、盈利能力更强的保障型等业务占比逐渐提升,公司的盈利能力预期将会进一步提高。而且,近期白马股抱团现象出现松动,许多资金开始流向低估值板块,保险更是其中的代表,中再作为再保的唯一龙头标的更容易受到追捧。

公司估值提升都需要资金的推动。无论是短期疯狂涌入香港市场的南下资金,还是外汇局正在研究的“个人5万美元以内的境外投资额度”政策所带来的潜在万亿美元体量资金,抑或是香港作为实质意义上的中国“纳斯达克”吸引的长期资金,H股在资金层面可谓是迎来了春天。同时,近几年中再的港股通持仓比例不断升高,如今已逼近17%,创历史新高,这也意味着中再受到了南下资金的追捧,未来在香港市场的资金层面上大概率也会持续受益。

结语

总体来说,直保行业的动力切换到非车险以及保障型业务,从而衍生了大量的再保需求,中再作为再保的绝对龙头充分受益于此,业绩有望加速成长。同时,在资金面持续向好的基础上,高分红特性将进一步吸引长期投资者加码,且中再目前0.39倍的PB安全边际足够高,估值反转上升正当其时。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章