还有60%涨幅空间?1.5万亿城商行龙头回归,南京银行新行长狠抓数字化与大零售战略,“债市之王”再赢市场信心

来源:金融界网 2021-03-08 15:22:13

金融界网3月8日消息 银行板块异动,南京银行(行情601009,诊股)成功创下历史新高。

2018年以来,南京银行二级市场一直有压制因素存在,无论是定增被否抑或是行长离任,这些因素无形中都对其造成了利空。但2020年新行长到任后,南京银行也逐步走出前期阴霾;开年短短3个多月,该行便创下历史新高,重新揽货市场信心。

Location,还是location

地产行业讲究location,银行业同样讲究这一点。

其实今年以来市场“热炒银行”的一大主线就是区域优势。与宁波银行(行情002142,诊股)、杭州银行(行情600926,诊股)等同样类似的是,南京银行也有优异的location.

从其贷款投向就能看出,南京银行的主营业务八成以上都集中在江苏省内,其余则分散在浙江省、上海市、北京市等同样有区位优势的地区。

浙商证券(行情601878,诊股)统计的一组数据是,南京银行过去三年的ROE水平在15%左右,是上市城农2商行的第三高。盈利水平高的同时,其不良资产率却很低。去年三季度(业绩快报尚未披露),南京银行在上市城农商行中排名第二,仅为0.9%,这些当然与长三角一带经济实力有关。

各方面数据均不错的可比情况下,南京银行的PB水平在今天创历史新高的背景下才站上1倍,市值也才刚刚站上千亿。

机构称,南京银行在这一轮银行上涨中性价比尤为突出,毕竟长三角银行们的PB最高的已经奔2倍以上了,而南京银行目前的PB值只有1倍。

市场信心回归

市场资金未动,产业资本先行,也许只是嗅觉更灵敏。

金融界注意到,2020年以来,南京银行主要股东和高管轮番增持股份。

数据显示,自2019年8月首次披露增持计划以来,紫金集团及其一致行动人紫金信托、南京高科(行情600064,诊股)在17个月里已经累计增持超过3.24亿股,耗斥资25.42亿元;截至去年9月末,幸福人寿首次现身前十大股东表,累计持有近3.56亿股,占该行总股本的3.56%;去年11月4日,南京银行新任行长林静然增持13.8万股,耗资约106万元,并且承诺三年内不减持。

大股东及其一致行动人与险资、高管的先后增持为南京银行注入了信心,进而吸引了市场资金的进入。

其实不难发现,“债市风波”平息之后,南京银行正在逐步重回经营正规。组建新的管理班底,搭建新的治理体系,提出新的经营重心,都在向过去挥别。

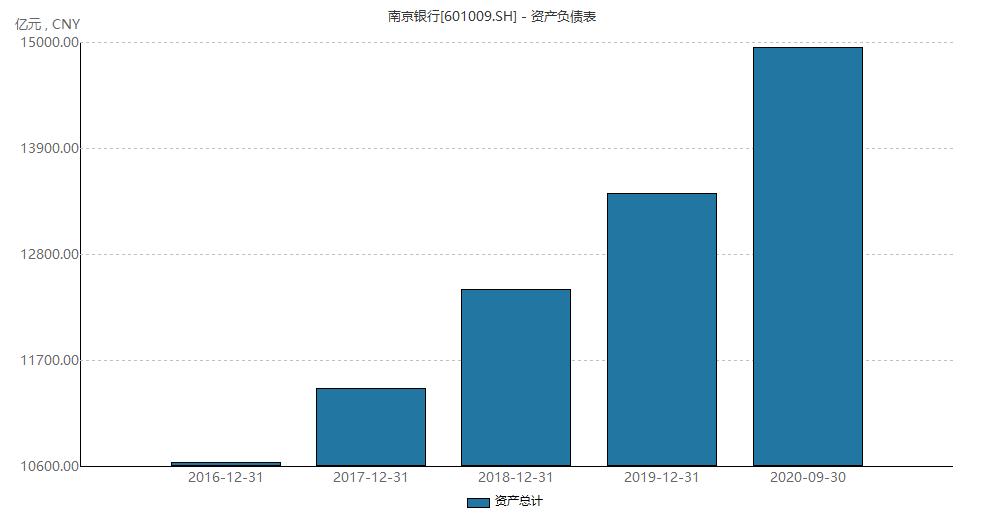

目前,总资产接近1.5万亿的南京银行正在为业务扩张做进一步准备。

金融界注意到,公司2021年200亿元的可转债已经获得了江苏银保监局通过,正在等待证监会审批。如果能够转股,静态测算可提升核心一级资本充足率210bp至11.96%,这也为南京银行进一步发展提供了支撑。

拥抱数字化转型

资产总量递进增加的同时,南京银行管理层还在优化资产结构。

在近日,南京银行发布的零售转型发展论坛上,发展数字信用卡和消费金融业务成了业界的核心关注。

南京银行副行长周文凯称,发行数字信用卡是基于对信用卡行业最新变化的认识,为年轻消费群体特殊打造的虚拟信用卡,突破了传统实体卡的介质和支付场景的局限,客户不再需要下载APP,所有操作均可在“南京银行NCard”微信小程序中完成。

业内都知道,信用卡业务是银行零售业务发展的排头兵,不仅在新客户获取、存量客户维护、品牌形象塑造等方面承担重要角色,也是银行贡献收入的主力军。就以零售之王招商银行(行情600036,诊股)为例,其信用卡利息收入占零售贷款利息收入的比重就在四成左右,其收益率比一般的对公平均收益率也高1.7个百分点,因此这也是为什么这么多年银行都在强调零售金融的原因。

具体到南京银行,可以看出,其公司贷款与个人贷款的比例在2:1左右。未来零售占比若能顺利扩大,对于其盈利能力也能起到很好提振,而信用卡的推出属于数字化转型过程中很好的一个工具。

券商看好城商行龙头的价值回归

金融界注意到,在对2021年寄语中,南京银行新行长林静然就对年内重点做出部署。

他表示,未来将加快战略转型和结构优化,以大零售、交易银行“两大战略”深入实施为抓手,聚力推动特色业务和领域实现重点突破,拓展新的战略发展空间。此外,南京银行还将深化金融科技赋能,加快数字化战略转型步伐,深入拓展金融消费和服务场景,加大科技开发投入力度和强度,不断提升线上金融服务能力。

零售与科技两手抓,“债市之王”的转型正在风口。

浙商证券对南京银行的评级是城商行龙头价值的回归,并给出股价涨幅空间66%的预测。

天风证券(行情601162,诊股)也将南京银行上调至“买入”评级,并认为南京银行的资产质量属于行业领先,且隐形不良的生成压力有所减轻。

可以看出,券商对于南京银行2021年的转变均颇为看好,而市场的信心同时也是转型中的南京银行当下最需要的一剂养分。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章