华泰期货黑色专题:关注产业链过度去库所面临的反向风险

来源:华泰期货研究院 2022-07-28 11:23:14

策略摘要

市场悲观预期下,黑色行业开启全产业链主动去库存模式,在本轮商品价格的快速下跌之中,各环节均已实现有效去库,其中钢材库存去化至合理水平,原料铁矿库存大幅去化,双焦、废钢库存更是降至历史低位,使得产业链出现过度去库的现象。由于各环节持库意愿持续低迷,一旦发生预期或事实的好转,容易诱发产业链的反向踩踏。

核心观点

市场分析

本轮商品下跌的三大主要因素:回顾本轮黑色商品的下跌行情,可以发现宏观环境成为引发黑色商品价格暴跌的导火索,首先是全国的疫情持续阻碍国内经济发展,其次海外经济衰退的担忧及欧美央行加息预期使得黑色商品跟随整个大宗商品出现共振式下跌,除此之外,黑色产业自身对于消费的担忧,也带动全产业链主动去库,从而诱发现货踩踏出货,加剧了期现货价格下跌幅度。

当前的产业链库存及产品库存水平:大多数钢铁、焦化企业及贸易商陷入一致性悲观预期,所表现出来的行为就是黑色产业链各个环节的主动去库存,钢铁生产企业减少产成品及原料库存,钢贸商积极主动降低中间库存,而原料端的铁矿库存也得到大幅去化,焦煤焦炭库存更是降至近几年同期最低水平,废钢因为供应持续收缩,样本废钢库存来到了历史的极低水平。

在产业链过度去库之后,钢铁企业需要关注以下三点事项:

(1)钢铁企业经营管理者需要紧密跟踪市场供需变化,低库存的管理策略使得企业无法灵活应对市场,难以快速调节生产计划,一旦预期或需求好转,低库存的企业都会展开补库动作,从而带来原料价格上涨过快的风险。

(2)由于钢铁生产存在连续性,一旦企业需要大量采购原材料,那么话语权和定价权都将归原材料销售企业所有。同时,低库存使得钢铁企业难以忍受任何经济向上的波动,也就是下游需求环比改善,供需形势就很容易大幅反转,从而使得企业对于价格管理变得极为困难。过去几年频繁上演,钢铁企业铁矿补库所引发的价格大幅上涨。在目前钢铁企业铁矿低库存,利润有所恢复后,警惕这一风险。

(3)目前大多数企业对于未来需求存在担忧,无论是海外经济衰退预期,还是国内房地产问题及全国的疫情都让未来需求的走向蒙上一层阴影,但即便如此,全球能源和资源供应的大幅收缩也有可能导致短期的供需错配,再次带来能源价格上涨的可能,这也是企业需要重视的问题。

作为企业经营,既要识别产业的向下风险,及时进行相应的风险管控。与此同时,也需要充分认识到,在全球能源供应短缺,战争引发了资源品供应大幅收缩的背景下,实体企业频繁面临原料价格高企所带来的经营困局。

当失去对资源和能源的主导权之后,往往面临更大的原料采购风险。这种风险,在过去2、3年中频繁上演,给冶炼企业、下游加工企业带来更大的经营风险。脱缰的矿价、煤价都曾给冶炼企业造成经营困局。高企的钢价也使得大量加工制造企业无米下锅。

所以,进行价格的双向管理是必要的。结合企业的实际生产经营,合理配置库存为上策。一旦出现产业的集体偏移,往往会带来较大的反向风险。

策略

关注超跌修复、原料供应、下游钢材消费恢复情况等因素,合理调节配置库存,进行价格的双向管理。

风险

全球经济衰退、海外通胀及加息、国内疫情、房地产行业发展情况等。

报告全文

1.本轮商品下跌的三大主要因素

回顾本轮黑色商品的下跌行情,可以发现宏观环境成为引发黑色商品价格暴跌的导火索,首先是全国的疫情持续阻碍国内经济发展,其次海外经济衰退的担忧及欧美央行加息预期使得黑色商品跟随整个大宗商品出现共振式下跌,除此之外,黑色产业自身对于消费的担忧,也带动全产业链主动去库,从而诱发现货踩踏出货,期现货价格大幅下跌。

1.1 国内疫情持续困扰经济发展

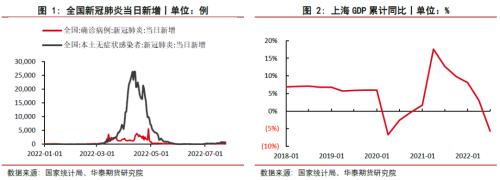

2022年3月份,奥密克戎变种疫情直接冲击上海、北京、深圳等核心城市,其中上海疫情最为严重,为了控制疫情的传播,上海展开为期两个月的全域静默管理,造成大多数企业停工停产,投资、消费、进出口等经济活动均受到极大限制,各行业举步维艰,居民消费更是直接冰封,除去日常生活必需品,其他各类居民消费大幅下滑。据国家统计局数据,二季度上海GDP更是以-13.7%的跌幅位居负增长榜首。其他经济数据表现也不尽如人意,制造业PMI及BCI显著走低,4月份制造业PMI环比回落2.1至47.2,低于临界点,BCI指数环比回落10.5至40.8。

两个月的封控期,房地产及汽车业也受到较大打击,其中商品房销售接近腰斩,4-5月份30城商品房成交面积同比下滑52.4%和44.6%。汽车产业出现断崖式下滑,4月份汽车产销同比分别下降46.1%和47.6%。

虽然6月份疫情得到控制,上海等地开始恢复常态,但是因为疫情反复以及各地封控导致整体经济活动不畅,同时,河南村镇银行事件及多地业主停贷事件也影响到了市场对国内经济恢复的信心。再加上高频数据及低频数据均显示,国内经济仍然维持低迷,并没有恢复到疫情前的水平。

1.2 全球经济衰退笼罩

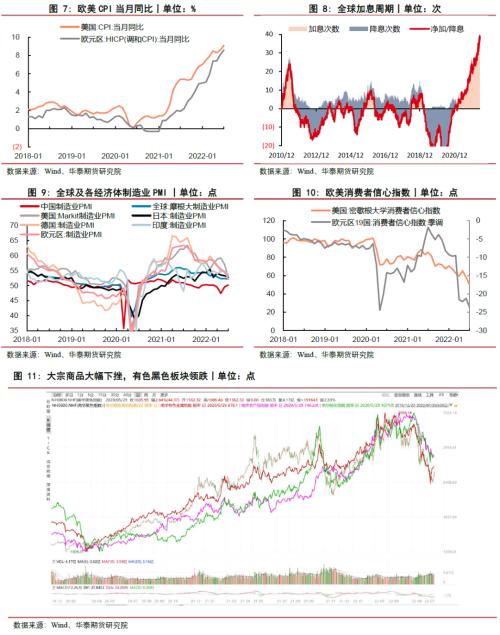

6月份以来,海外持续的高通胀,使得美联储激进加息,货币紧缩导致海外需求下滑。同时,各主要经济体中国、美国、德国、日本的制造业PMI都已出现明显放缓,难以支持商品需求的继续增长,对应的欧美消费者信心指数也是大幅下调,市场陷入对于全球经济衰退的担忧之中,全球商品价格及股市大幅下挫。

7月份,海外通胀继续走高,美联储再度加息75bps,全球货币紧缩预期下,美元指数再破新高,全球商品、股指延续颓势。同时,国内方面接连爆出河南村镇银行事件,多地业主停贷风波等利空消息,引发了市场的整体性恐慌,使得商品价格进一步下跌。

1.3 黑色产业主动去库诱发踩踏

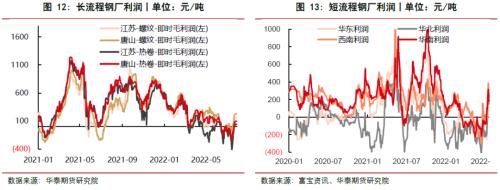

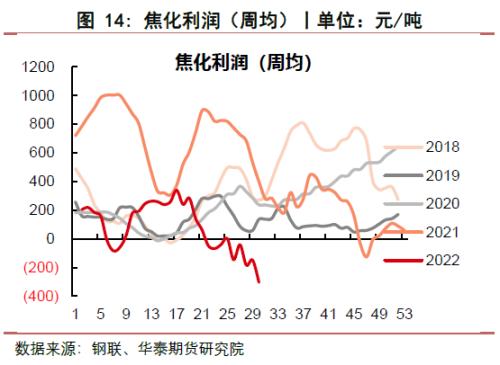

目前海内外经济形势复杂多变,中国经济面临较大的下行压力,黑色产业链也难以幸免。自5月份开始钢铁行业步入一个普遍亏损的阶段,其中5月份已经有超过三分之一的钢铁企业出现亏损,6月份亏损继续扩大,7月份进入全行业亏损的状态。作为黑色产业链中相对弱势的焦化企业,更是受到上下游钢厂及煤矿的制约,焦化利润持续亏损,且亏损幅度有所扩大。

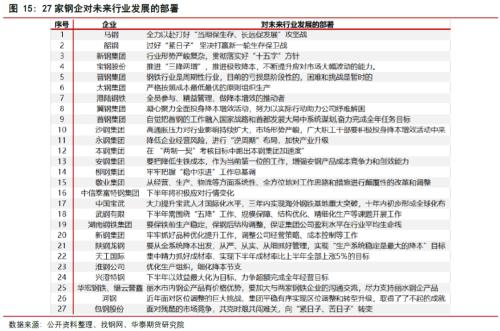

当前大多数钢铁、焦化企业及贸易商陷入一致性悲观预期,所表现出来的行为就是黑色产业链各个环节的主动去库存,钢铁生产企业减少产成品及原料库存,钢贸商积极主动降低现有库存,钢厂及焦企将原料库存降至超低水平,从而引发现货流动性问题,造成踩踏,从而黑色商品价格出现快速下跌。据不完全统计,现已有27家钢企认为当前所面临的经济形势极为严峻,将进入过“紧日子”的状态,做好打持久战的准备,争取活下去。

2.当前的产业链库存及产品库存水平

随着黑色产业链各个环节的主动去库存,当前无论是产成品库存还是原料库存都已出现明显下降,钢材库存在产量大幅下降的情况下,出现了淡季持续去库的态势,而原料端的铁矿库存也得到大幅去化,焦煤焦炭库存更是降至近几年同期最低水平,废钢因为供应持续紧张,样本废钢库存来到了历史的极低水平。

2.1 钢材主动去库合理

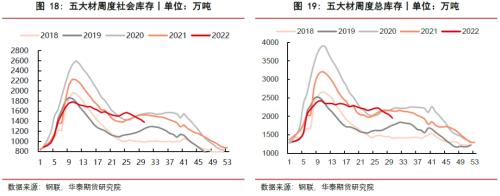

在钢铁行业极度悲观的情况下,长短流程均出现明显的亏损,使得钢铁企业不得不被动减产及增加检修,7月钢联口径五大材周均产量915万吨,同环比均呈下降趋势,环比下滑7%,同比下滑近12%,五大材供给相当于春节期间水平。因此,尽管当前处于钢材的季节性淡季,钢材总库存仍然出现持续的下滑,明显低于去年同期水平。正是由于钢材行业对于未来消费的担忧以及钢材本身库存就存在一定压力,所以钢材端出现较为合理的主动去库存。

2.2 铁矿主动去库后,钢厂表现出话语权减弱的趋势

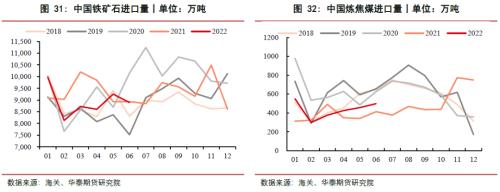

在钢厂主被动减产下,钢厂高炉开工率及日均铁水产量持续下滑,最新钢联数据显示,247家钢厂日均铁水产量已大幅下降至219万吨,同比下降6.7%,铁矿石消费连续受到限制,由于钢企的大面积亏损,他们对于高价铁矿的抵触情绪增强,减少对原料铁矿的采购,港口疏港量连续下滑,甚至出现部分钢厂甩卖原料铁矿库存的现象,这也导致了港口铁矿库存的连续累积。

悲观情绪主导下,钢厂主动降低铁矿库存,当前厂内库存已低于去年同期水平,同时钢联247家钢厂进口铁矿总库存(厂内+港口+海飘)也是持续去库,已降至近三年同期最低水平,随着钢厂主动去铁矿库存,钢厂逐渐表现出话语权减弱的趋势,尤其是当钢材消费出现环比的改善之后,在低库存情况下,钢厂对于铁矿的话语权将更加缺乏。

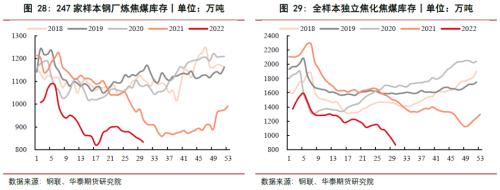

2.3 煤焦低库存经不起任何的风吹雨打

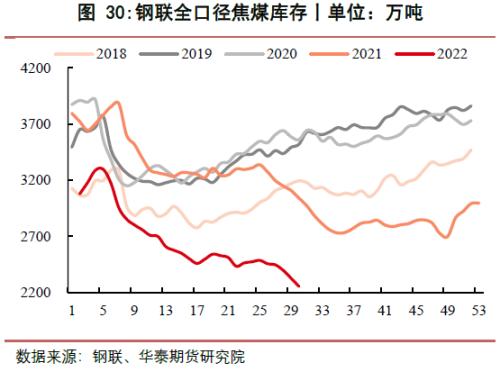

基于对未来需求的悲观预期,钢铁企业主动降低原料双焦的库存,当前双焦库存已去化至近五年同期最低水平,据钢联数据,247家样本钢厂焦炭库存已经降至594万吨,炼焦煤库存已经降至83万吨,二者均大幅低于近五年同期水平,而焦化行业受到产业链上下游两端的不断挤压,持续处于亏损阶段,因此焦化厂的炼焦煤库存也出现大幅下降,钢联全样本独立焦化焦煤库存降至865万吨,低于近五年同期水平,这意味着双焦库存的调节作用越来越弱,在超低库存的情况下,双焦经不起任何利好消息刺激,一旦钢材消费出现环比的改善或煤焦供应的缩减,那么双焦价格极有可能出现大幅上涨。

2.4 产业链一直处于去库状态,年度全球供给收缩

尽管今年上半年钢材消费持续受到国内疫情、海外经济走弱影响表现并不理想,但由于供应端的收缩更为剧烈,上半年原料铁矿及炼焦煤进口大幅下滑,俄乌战争引发的钢铁、煤炭供给的丢失更是进一步加剧供应紧张局势,随之而来的就是黑色全产业链的持续去库,代表黑色商品的碳铁元素库存大幅去化,其中铁元素库存较年初去化幅度超过3000万吨,碳元素库存较年初去化幅度接近900万吨。

2.5 废钢供给低迷,库存持续下降

除了铁矿和焦煤这两大基础原料,废钢也是钢铁企业不可或缺的原材料,今年上半年全国多地疫情的封锁影响了人员的流动,也影响废钢的收集/加工/打包等活动,废钢供给出现明显短缺,尤其是3月份以来上海疫情扩散导致废钢收集减少,而华东地区又是我国废钢的主产区,因此废钢产量下降也得到了体现。根据数据测算,1-6月份我国废钢产量同比下降约2500万吨。富宝资讯显示,最新的250家钢厂废钢到货降至20万吨以下,基本接近春节期间。同时,全国257家废钢加工基地库存在持续减少至43万吨左右,降至近五年最低水平,可见废钢供给也非常紧张。

3.产业链过度去库的风险

当前大多数钢铁、焦化企业及贸易商陷入一致性悲观预期,所表现出来的行为就是黑色产业链各个环节的主动去库存,钢铁生产企业减少产成品及原料库存,钢贸商积极主动降低现有库存,钢厂及焦企将原料库存降至超低水平,从而引发现货流动性问题,造成踩踏引发价格大幅下跌。

那么在产业链过度去库的情况下,钢铁企业需要关注以下三点事项:

(1)钢铁企业经营管理者需要紧密跟踪市场供需变化,低库存的管理策略使得企业无法灵活应对市场,难以快速调节生产计划,如果下游需求好转,那么低库存的钢铁企业都会展开补库动作,从而带来原料价格上涨过快的风险。

(2)由于钢铁生产存在连续性,一旦企业需要大量采购原材料,那么话语权和定价权都将归原材料销售企业所有。同时,低库存使得钢铁企业难以忍受任何经济向上的波动,也就是下游需求环比改善超预期,供需形势就很容易反转,从而使得企业对于价格管理变得极为困难。过去几年频繁上演,钢铁企业铁矿补库所引发的价格大幅上涨。在目前钢铁企业铁矿低库存,利润有所恢复后,警惕这一风险。

(3)目前大多数企业对于未来需求存在担忧,无论是海外经济衰退预期,还是国内房地产问题及全国的疫情都让未来需求走向蒙上一层阴影,但即便如此,全球能源和资源供应的大幅收缩也有可能导致短期的供需错配,再次带来能源价格上涨的可能,这也是企业需要重视的问题。

4.结语

回顾本轮黑色商品的下跌行情,宏观环境成为引发黑色商品价格暴跌的导火索,首先是全国的疫情持续阻碍国内经济发展,其次海外经济衰退的担忧及欧美央行加息预期使得黑色商品跟随整个大宗商品出现共振式下跌,除此之外,黑色产业自身对于消费的担忧,也带动全产业链主动去库,从而诱发现货踩踏出货,期现货价格大幅下跌。

由于大多数钢铁、焦化企业及贸易商陷入一致性悲观预期,所表现出来的行为就是黑色产业链各个环节的主动去库存,钢铁生产企业减少产成品及原料库存,钢贸商积极主动降低现有库存,而原料端的铁矿库存也得到大幅去化,焦煤焦炭库存更是降至近几年同期最低水平,废钢因为供应持续紧张,样本废钢库存来到了历史的极低水平。

在产业链过度去库之后,钢铁企业无法灵活应对市场,快速调节生产计划,并且对经济向上波动的忍受能力大幅降低,一旦下游需求好转,那么低库存的钢铁企业都会展开补库动作,从而带来原料价格上涨过快的风险,使得企业对于价格管理变得极为困难。同时,由于钢铁生产存在连续性,只要企业需要大量采购原材料,那么话语权和定价权都将归原材料销售企业所有。另外,全球能源和资源供应的大幅收缩也有可能导致短期的供需错配,再次带来能源价格上涨的可能,这也是企业需要重视的问题。

策略

关注超跌修复,原料供应收缩和下游钢材消费恢复情况等因素变化,合理调节配置库存,进行价格的双向管理。

风险

全球经济衰退、海外通胀及加息、国内疫情、房地产行业发展情况等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐