世界银行发布全球金融包容性指数报告 中国普惠金融多项指标高于全球平均

来源:中国银行保险报 2022-07-28 10:22:58

近日,世界银行发布《2021年全球金融包容性指数报告》(以下简称《报告》),对140多个经济体民众使用银行账户等金融服务状况进行分析。

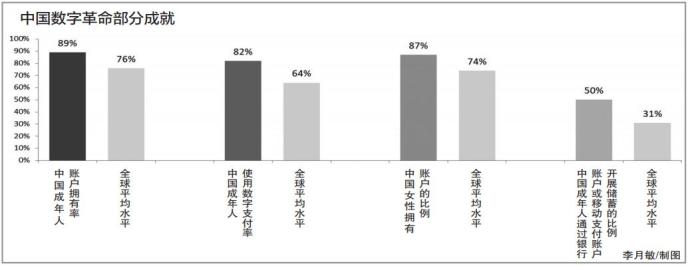

《报告》指出,数字革命改变了民众收付款、借贷和储蓄的方式。其中,中国的账户拥有率、数字支付率、女性拥有账户比例、通过银行账户或移动支付账户储蓄的比例均高于全球平均水平。

中国推动发展中经济体数字支付发展

账户拥有率方面,《报告》指出,2021年在全球范围内有76%的成年人在银行等受监管的机构拥有账户。中国的成年人账户拥有率为89%,高出全球平均水平13个百分点,较2011年上升了20个百分点。与此同时,2021年发展中经济体的成年人账户拥有率为71%,较2011年提高29个百分点。

数字支付方面,《报告》显示,在印度和中国,分别有超过8000万和1亿成年人在疫情开始后首次使用数字支付方式向商户付款。截至2021年末,中国有82%的成年人使用数字支付,高出全球平均水平18个百分点。中国成为推动发展中经济体数字支付的重要因素,如果剔除中国,发展中经济体仅20%的成年人使用数字支付。

女性拥有账户,意味着女性对自己的资金获得了更多隐私权和自主权,有助于女性实现财务独立,提高在经济紧急情况下维持生计的能力。《报告》披露,2021年全球分别有78%的男性和74%的女性拥有账户,男女拥有账户比例从2017年相差7个百分点缩小到4个百分点。2021年末,中国女性拥有账户的比例达到87%,高于全球平均水平13个百分点。

此外,根据《报告》,中国成年人通过银行账户或移动支付账户开展储蓄的比例达50%,高于全球平均水平19个百分点,接近高收入经济体水平。2021年全球范围内,成年人通过银行账户或移动支付账户储蓄的约占31%,通过储蓄互助机构或委托家庭成员以外的人储蓄的约占9%,其余则通过现金、珠宝或房地产等资产的形式进行非正规储蓄。

应加快向困难群体推广移动支付

《报告》指出,目前,全球普惠金融发展尚面临一些问题及风险。

比如,目前对女性、贫困人口等金融服务仍不足,全球约有7.4亿成年女性没有账户,失业或无劳动能力人群占无银行账户成年人的大多数。缺乏资金、账户成本较高以及距离银行较远,这是导致他们无银行账户的主要原因。发展中经济体成年人获得应急资金的难度远高于高收入经济体,其中30%的成年人在紧急情况下依靠家庭和朋友筹钱,超过50%的成年人表示将在紧急情况下借入或出售资产。此外,金融经验不足用户面临高额隐性消费、过度负债等风险;移动支付账户在实际使用中存在隐私泄露、电信诈骗等问题。

为进一步提升全球普惠金融发展水平,世界银行提出以下建议:

首先,加快向妇女、贫困人口、受教育程度较低和其他困难群体推广移动支付,提高其财务管理能力。增加对可信识别系统和手机的有效访问,为其提供正式身份证明,提高金融服务的包容性。将工资、政府转账、农产品(行情000061,诊股)销售款等现金支付方式部分转换成移动支付方式,以提高储蓄率并减少行政成本和腐败。

其次,加大对数字金融基础设施的投入,采用国际通用标准促进实时支付系统等基础设施的现代化。与此同时,公平公正对待国内外移动支付提供商,鼓励提供安全、便捷、实惠的产品和服务。发挥金融监管部门和服务机构的作用,鼓励开发和运用更好的系统,以识别、评估和处置金融风险。

最后,政府部门应密切关注网络金融安全,牵头制定金融服务标准,规范市场秩序。考虑消费者实际情况和差异化需求,优化产品设计,提升其金融素养。加强数字金融服务信息披露,确保消费者了解金融产品和服务的实际收益及潜在风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐