LPR调整空间或已打开

来源:海通研究 2022-05-11 12:23:14

投资要点

中国人民银行2022年5月9日发布《2022年第一季度中国货币政策执行报告》,我们的解读如下:

报告中提到了新的存款利率改革,以及4月降准降低的成本,都降低了银行负债端的成本,但最终目的是“持续释放贷款市场报价利率改革效能,推动降低企业综合融资成本”,我们认为进一步调整LPR的空间或已打开,需要关注5月LPR的报价情况。

但今年以来我们反复强调过,今年央行货币政策重点并不在于频繁降息,降息幅度或相对有限,重点在于宽信用,尤其是结构性宽信用。央行再推出三大专项再贷款,包括2000亿元科技创新再贷款、400亿元普惠养老专项再贷款,增加1000亿元再贷款额度专门支持煤炭开发使用和增强储能,加大对重点领域和薄弱环节的支持力度。央行副行长陈雨露还表示,尽快推出1000亿元再贷款支持物流仓储等企业融资,加强对货运经营者帮扶。结构性宽信用工具在不断发挥作用。

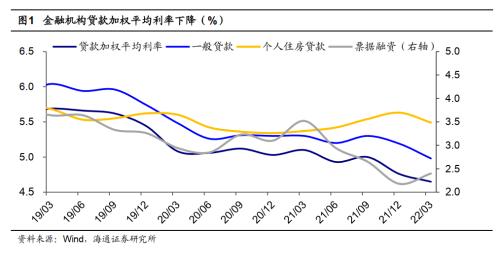

1. 融资成本创新低

2022年一季度实体融资成本创出新低。央行公布2022年3月金融机构贷款加权平均利率4.65%,较12月继续下行11bp,创有数据以来的最低水平。其中一般贷款利率下降21bp至4.98%,票据融资利率回升22bp至2.40%,都在历史低位。3月个人住房贷款利率环比回落14bp至5.49%。

虽然政策利率未明显大幅下调,但从去年四季度以来,央行在发力宽信用,金融让利于实体,融资成本出现了明显回落。

2. LPR调整空间或已打开

在专栏三中,央行介绍了我国存款利率市场化改革的进展。去年6月的时候,存款利率自律上限形成方式由存款基准利率乘以一定倍数,改为了加上一定基点确定。从结果看,2022年3月,新发生定期存款加权平均利率为2.37%,较存款利率自律上限优化前的2021年5月下降0.12个百分点。

2022年4月,央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。

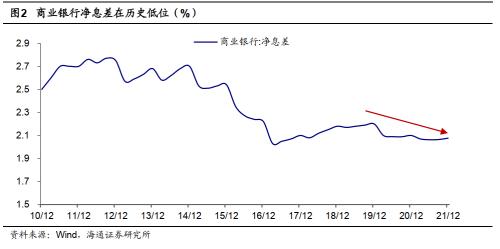

为了实现金融让利实体,2020年疫情以后金融机构贷款利率出现持续回落,也带动银行净息差走低。截至2021年12月,银行净息差已经从疫情前2019年12月的2.2%降至2.08%。当前稳增长是重点,需要继续降低实体融资成本,而通过存款利率改革降低银行的负债成本,能够在保证银行业自身健康发展的同时,更好地推动金融机构让利,实现企业融资成本的下降。根据央行最新调研数据,4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

新的存款利率改革,以及4月降准降低的成本,都降低了银行负债端的成本,但最终目的是“持续释放贷款市场报价利率改革效能,推动降低企业综合融资成本”,我们认为进一步调整LPR的空间或已打开,需要关注5月LPR的报价情况。

3. 健全现代货币政策框架

专栏一中央行肯定了健全现代货币政策框架取得的成效。现代货币政策框架主要分为四个部分:一是完善货币供应调控机制;二是健全市场化利率形成和传导机制;三是创新和完善结构性货币政策工具体系;四是深化汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。下一步,央行将继续健全现代货币政策框架,支持高质量发展。

4. 金融风险处置:市场化、法制化

专栏四中介绍了《金融稳定法(草案征求意见稿)》的重点内容,包括健全金融稳定工作机制、压实各方金融风险防范化解和处置责任、明确权责利匹配、公平有序的处置资金安排等六大方面。

其中还对金融稳定保障基金的细节做了更多的披露。作为应对重大金融风险的后备资金,金融稳定保障基金由国家金融稳定发展统筹协调机制统筹管理,由向金融机构、金融基础设施等主体筹集的资金以及国务院规定的其他资金组成。必要时,央行再贷款等公共资金可用于为金融稳定保障基金提供流动性支持,基金应当以处置所得、收益和行业收费等偿还。而基金筹集、管理和使用的具体办法由国务院制定,后续仍留有制度空间。

目前我们已经有部分金融领域子行业建立了保障基金,包括保险保障基金、信托业保障基金等。相比于行业保障基金主要用于支持行业内风险的处置,金融稳定保障基金主要应对系统性的重大金融风险。因此金融稳定保障基金与其他的行业保障基金间是有效、有序互补的关系,有助于我国金融环境稳定。

央行表示将进一步修改完善《金融稳定法》草案,推动《金融稳定法》早日出台。我们认为,当前不论是国内经济面临的“三重压力”,还是外部地缘政治局势等因素都在增加我们的金融系统面临的风险。因此《金融稳定法》的早日出台有利于更早、更好地防范化解可能到来的金融风险,为我们稳定经济大盘、落实稳增长政策提供良好的金融环境。

5. 政策积极发力宽信用

今年以来我们反复强调,央行的货币政策重点并不在政策利率的调整,而是持续发力宽信用,尤其是结构性宽信用。本次货证报告在对下一季度的展望中也增加相关表述,要“督促指导金融机构主动作为,精准发力,合理投放贷款,全力支持小微企业纾困发展”、“加大对涉农主体、受疫情影响较大的住宿餐饮、批发零售、文化旅游等接触型服务业及其他有前景但受疫情影响暂遇困难行业的支持力度”。

近期,央行再推出三大专项再贷款,包括2000亿元科技创新再贷款、400亿元普惠养老专项再贷款,增加1000亿元再贷款额度专门支持煤炭开发使用和增强储能,加大对重点领域和薄弱环节的支持力度。央行副行长陈雨露还表示,尽快推出1000亿元再贷款支持物流仓储等企业融资,加强对货运经营者帮扶。结构性宽信用工具在不断发挥作用。

汇率仍有贬值压力,货币政策“以我为主”。4月以来人民币汇率出现明显的贬值,随着美债实际利率的继续上行,以及我国经济受疫情冲击、出口也在走弱,接下来人民币或依然有贬值压力。但我国有规范而严格的资本管理,可以为国内货币政策独立性提供保障,而且参考2018年时期,一定幅度的汇率贬值也是可以接受的,因而货证报告中的表述也是“以我为主”,兼顾“内外平衡”。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐