PTA:成本支撑仍然存在,短期TA继续下跌空间有限

来源:CFC能源化工品研究 2022-02-20 17:22:22

摘要

供给:近期国内PTA装置暂无新的检修或重启计划,短期国内PTA供给预计将维持稳定,随着PTA加工差被压缩至偏低水平,后期装置计划外检修可能上升,届时PTA供给预计将受到一定影响。

需求:元宵节后,下游聚酯及终端织机复工复产预计将提速,聚酯及织机开工预计将有明显提升,PTA需求表现偏暖。

成本:近期PTA加工费被压缩至300元/吨以内,短期来看其进一步压缩空间有限,原料价格走势对PTA期价影响仍然较强,近期国际油市多空博弈激烈,预计短期内油价将高位宽幅震荡,PTA成本端仍将受到一定支撑。

总体来说,我们预计近期PTA将以震荡运行为主,成本支撑下短期内进一步下跌空间有限。

操作建议:建议TA205短期暂时观望,下方关注5200-5250元/吨附近,激进者可逢低少量试多,近期重点关注低加工费情况下PTA装置检修计划。

不确定风险:国际油价走势、PTA装置检修计划

一

行情回顾:油市回调拖累,PTA震荡下跌

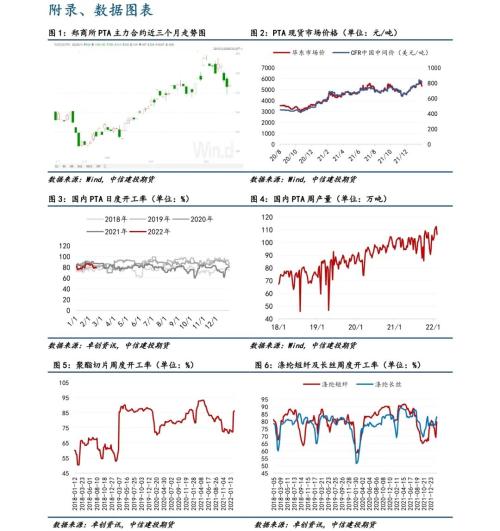

本周PTA期价震荡下跌。2月18日,郑商所PTA主力合约TA205日盘收于5388元/吨。

现货方面,国内PTA现货价格与国际市场中CFR中国现货价格震荡下跌。2月18日,国内PTA现货基准价为5318元/吨;2月17日,CFR中国现货中间价为808.5美元/吨。

二

供需基本面分析

1. 装置开工窄幅波动,后期关注检修计划

本周国内PTA装置开工窄幅波动,随着PTA加工差的收窄,后期PTA装置检修可能增多,检修计划值得关注。2月18日,国内PTA装置日度开工率为79.3%,周平均装置开工率为79.66%,环比前一周下降1.42个百分点,较2021年同期下降7.4个百分点。

2. 聚酯开工继续上升,市场交投仍然清淡,各品种库存继续上升

2月17日当周,国内聚酯切片周度开工率86.25%,环比前一周上升0.89个百分点,较2021年同期上升7.82个百分点;涤纶短纤和长丝周度开工率分别为79.84%、83.02%,环比前一周分别上升10.66个百分点、上升2.36个百分点,与2021年同期相比分别下降1.3个百分点、上升10.53个百分点。

2月17日当周,国内聚酯切片周均产销率为26.16%,环比前一周上升11.02个百分点,较2021年同期下降20.54百分点;国内涤纶短纤和长丝周均产销率分别为33.87%、29.3%,环比前一周分别上升18.65个百分点、上升11.94个百分点,较2021年同期分别下降232.4个百分点、下降10.3个百分点。

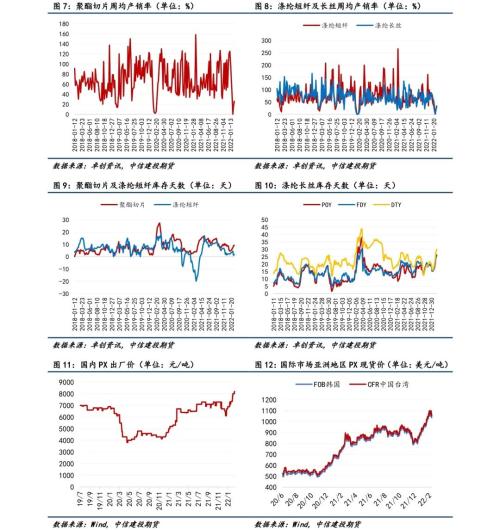

2月17日,聚酯切片的库存天数为9.12天,较2月10日上升0.37天,较2021年同期上升5.12天;涤纶短纤的库存天数为1.58天,较2月10日上升0.43天,较2021年同期上升17.58天;涤纶长丝POY、FDY、DTY库存天数分别为26.1天、25.5天、29.9天,较2月10日分别上升1.8天、上升1.3天、上升1.9天,与2021年同期相比分别上升12.2天、上升11天、上升10.3天。

3. 亚洲地区PX价格连续回落

截至2月17日,FOB韩国现货中间价为1036美元/吨,周内均价为1061.25美元/吨,环比前一周均价下跌2.55美元/吨;CFR中国台湾现货中间价为1054美元/吨,周内均价为1079.25美元/吨,环比前一周均价下跌2.55美元/吨。

4. PTA社会库存累库幅度继续收窄

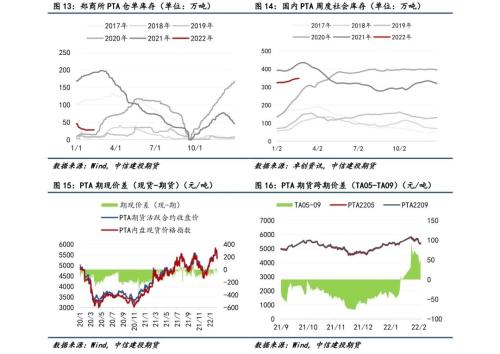

2月18日,PTA期货仓单库存为28.84万吨,较2月11日微幅上升0.5万吨,较2021年同期大幅下降164.67万吨;PTA社会库存为346.9万吨,较2月11日上升1.9万吨,较2021年同期社会库存量下降82.82万吨。

三

价差分析

1.PTA期现价差(现货-期货)

2月14日至2月18日,国内PTA现货与期货主力合约价差在-11元/吨至-81元/吨之间波动;周平均价差-47.5元/吨,较前一周扩大22元/吨。2月18日,PTA现货与期货主力合约价差为-28元/吨,较前一交易日扩大4元/吨。

2.PTA跨期价差(TA05合约-TA09合约)

2月14日至2月18日,TA205和TA209合约价差在40元/吨和66元/吨之间波动;平均价差为54.4元/吨,较前一周收窄11.2元/吨。2月18日,PTA 5-9价差为52元/吨,较前一交易日扩大12元/吨。

四

行情展望:成本支撑仍然存在,短期继续下跌空间有限

供给方面,近期国内PTA装置暂无新的检修或重启计划,短期国内PTA供给预计将维持稳定,随着PTA加工差被压缩至偏低水平,后期装置计划外检修可能上升,届时PTA供给预计将受到一定影响。需求方面,元宵节后,下游聚酯及终端织机复工复产预计将提速,聚酯及织机开工预计将有明显提升,PTA需求表现偏暖。成本方面,近期PTA加工费被压缩至300元/吨以内,短期来看其进一步压缩空间有限,原料价格走势对PTA期价影响仍然较强,近期国际油市多空博弈激烈,预计短期内油价将高位宽幅震荡,PTA成本端仍将受到一定支撑。总体来说,我们预计近期PTA将以震荡运行为主,成本支撑下短期内进一步下跌空间有限。

策略

建议TA205短期暂时观望,下方关注5200-5250元/吨附近,激进者可逢低少量试多,近期重点关注低加工费情况下PTA装置检修计划。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐