交通银行金融研究中心:货币政策维持“不紧不松” 财政政策更显积极 债市具备配置价值

来源:金融界网 2021-07-13 16:23:12

金融界网7月13日消息 交通银行(行情601328,诊股)金融研究中心发布2021年下半年宏观经济及市场展望。

交通银行表示,展望2021年下半年,全球经济全面复苏仍较困难,发达经济体复苏将明显快于新兴经济体。随着欧美宽松货币政策逐渐退出,全球性通胀或将年内见顶。

针对中国经济是非均衡性回暖,交通银行称:“消费将逐渐改善,但难以恢复到疫情之前的水平。投资有望平稳增长,其中房地产投资韧性较强,制造业投资增长快速,基建投资增速较低。物价涨势趋于平稳,PPI有望逐渐回落,输入性通胀风险降低。预计全年中国经济增速前高后稳,下半年两年平均增速有所加快。”

在宏观政策方面,报告中谈到,货币政策将维持“不紧不松”,日常有望延续“OMO小额操作+MLF等量续作”的投放模式。财政支出进度将明显加快,财政资金使用额度相应加大,形成积极财政政策的效果。具体而言:

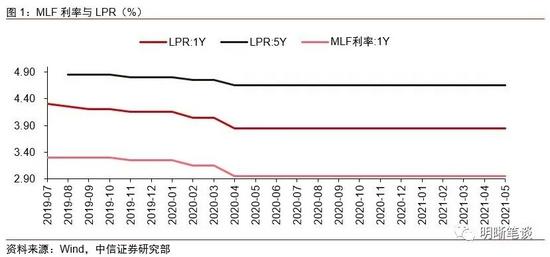

货币政策将维持“不紧不松”

下半年,稳增长、控通胀、稳利率是可能影响货币政策走向的三股压力。综合来看,高通胀的可持续性较弱,有逐渐缓解之势;美联储缩表兑现时点靠后,可能在今年底或明年初实施,因此它们都不会是今年货币政策的掣肘;而稳增长、防风险则是下半年需要考虑的主要压力。预计货币政策将对经济恢复维持必要的支持力度,平缓社融增速的过快下滑,不排除定向降准的可能性。从投放模式来看,OMO小额操作和MLF等量续作相搭配的“日常投放模式”有望延续,能在熨平短期波动的同时有效平滑市场预期;从投放结构来看,货币政策将继续发挥结构性精准滴灌作用,定向支持实体经济的重点领域和薄弱环节。

社融与M2增速回落趋缓

社融和M2增速下降最快的时期已经过去,预计三季度或为震荡下行走势,10月基数高点过后可能小幅触底反弹。从具体分项来看,预计下半年新增贷款少增,但企业中长期贷款仍是亮点。资管新规过渡期即将收官,非标项目大幅压降。政府债券融资将集中发力,三季度迎来发行高峰。企业债券发行相对谨慎,融资力度不及去年。境内股票融资平稳。结合“社融与M2增速同名义经济增速基本匹配”的锚定目标,预计全年社融增速约11%左右、M2增速约9%左右,二者剪刀差将趋于收敛。

财政政策更显积极

上半年财政支出进度较为缓慢,下半年将明显加快,回到疫情之前财政支出节奏前慢后快的常规状态。财政支出进度将明显加快。上半年财政支出额度离全年财政支出预算25.01万亿元还差得很远,6-12月可使用的财政资金额度达到15.66万亿元,预计下半年财政支出进度将明显加快。上半年出现财政盈余,全年财政赤字额约3.6万亿元完全没有使用,6-12月合计财政资金使用额度达到19.4万亿元,积极财政政策的空间充足。专项债发行有望加速。下半年专项债未使用额度较大,将在下半年和明年对经济增长形成积极支撑作用。在已发行的专项债中,再融资债券和新增债券几乎各占一半,意味着专项债用于新项目融资的只有一半左右。

从财政资金使用途径来看,一是财政资金将更加统筹支持民生领域,“兜牢基层‘三保’底线”;二是财政继续支持基础设施建设,一方面支持新基建,另一方面将重点支持“城市更新”;三是在“十四五”开局之年,将加大对重点交通、水利工程等重大项目的支持,推进区域协调发展、城乡互联互通。

宏观经济的变化,对市场也产生不同的影响,由于,下半年货币政策再收紧的担忧减弱,债券收益率整体有望呈现平稳波动态势,10年期国债收益率波动下限可能小幅下移至3.0%左右。债市仍将存在波段机会,具备配置价值。

股市会维持震荡格局,但整体表现总体好于预期,一是由于外部的不利因素并未兑现,欧美货币政策取向继续维持宽松;二是由于内部流动性“名紧实松”,货币政策并未转向收紧,货币市场利率大部分时期低于政策利率。

由于今年房地产调控的重点落在金融领域,信用环境收紧的效果将逐渐显现;解决大城市住房突出问题,将聚焦扩大租赁住房和共有产权住房供给。下半年房地产市场将从上半年的量价齐升中逐步降温,预计全年商品房销售面积、销售额增速分别回落至约9%、15%左右。同时,在资金约束下,房企分化将更加明显。

相关文章

猜你喜欢

今日头条

图文推荐