券商策略:市场奔向年内新高 紧抓高景气主线

来源:金融界网 2021-06-27 20:22:07

国泰君安(行情601211,诊股):不要为了看空而看空拉升未完待续 现在做多完全来得及

不要为了看空而看空,风险评价下行与新力量无风险利率下降共同驱动下,拉升行情未完待续,现在做多完全来得及。风格方面,券商和科技成长仍是市场拉升主力。

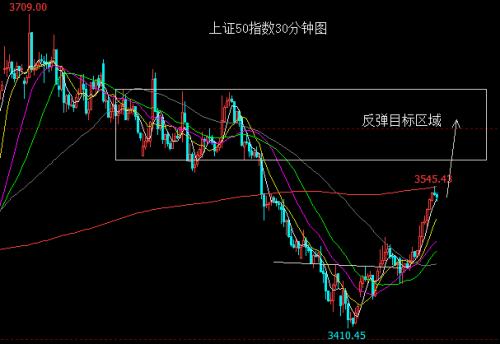

海通策略:市场奔向年内新高 以茅指数为代表的优质龙头做配置

①微观结构显示当前市场风险偏好实际上是高,只要景气度好,即便估值高,公司股价涨幅仍大。②企业盈利扩张中、微观资金仍在流入市场,牛市格局未变,当前市场情绪距高点仍有距离。③市场奔向年内新高,以茅指数为代表的优质龙头做配置,盈利增长较快、顺应政策方向的智能制造进攻。

开源策略:市场将重新定价通胀 行业推荐两主线

当投资者认识到供给约束的持续性与通胀并非短期,那么在业绩持续验证下,周期股的长期盈利能力将在全市场内显得极具性价比。同时,环境的变化也正在扭转高杠杆经营公司长期的不利地位。

国盛策略:市场核心在于流动性再度边际松动 重点掘金科创板

再次强调看好科创板的三大逻辑:1)资金从增量入场到存量博弈,带来投资逻辑由“躺平”走向“内卷”。类似13年初到14年中存量博弈行情,高增速成为制胜关键。而科创板作为当下全A增速最高的板块,有望成为战胜“内卷”的最强主线。2)科创板聚焦长期最优赛道,高增速有望延续。作为中国未来、尤其是硬科技核心资产的摇篮,在经历2年的发展与成长后,科创板已经到了可以集中挖掘、关注的时候。3)机构仍然低配,叠加外资加速入场,在今年整体存量博弈的市场中,有望迎来增量的定向浇灌。近期基金发行已在回暖,尤其是科创板ETF规模更持续扩张。与此同时,继2月首批12家科创板公司纳入陆股通,近期MSCI也首次将科创板个股纳入,外资加速配置科创。科创板正获得市场资金持续增配。

华西策略:反弹窗口犹在 布局中报行情

反弹窗口犹在,布局中报行情。海外疫情可能仍有较多反复,短期美联储实质性缩减购债的可能性较低,除非美联储出现超预期的鹰,海外市场流动性仍有望维持相对宽松;国内流动性层面,近期央行精准投放流动性平抑跨季资金流动性压力,而中长期看,经济复苏拐点不断确认,下半年仍有望维持宽信用格局。市场反弹格局犹在,“权益类资产”仍是“配置荒”环境下为数不多的可进行投资的资产。

粤开策略:成长风格布局正当时 配置方向上关注三条主线

从业绩表现看,目前已披露半年度业绩预告的环保企业大多业绩预喜。短期来看硅料、玻璃等高载能产业链环节扩产限制仍存,从中长期角度看,光伏和风电逐步转变成为主力电源供给,储能长期发展空间广阔。建议投资者布局终端需求放量弹性大、且竞争格局稳定的细分行业,选择具备长期 alpha 能力、龙头地位相对稳定头部标的。

安信策略:当前市场整体继续处于震荡阶段 建议关注估值合理中报超预期公司

我们认为,当前市场整体继续处于震荡阶段。从短期来看,市场处于有利环境当中,银行间市场流动性预期稳定,海外担忧也得到缓解。与此同时,市场前期强势股调整压力正在上升,前期弱势股补涨已经开启,本轮指数继续上行的空间可能有限。从中长期来看,今年中报和下半年A股基本面大概率好于市场预期,美联储显著鸽派和国内经济复苏完成的背景下,国内债市收益率上行空间有限,流动性环境和风险偏好因素整体依然是有利支持,企业的盈利能力和成长性将成为下一阶段市场的核心逻辑。

中信证券(行情600030,诊股):7月市场结构性波动有所加大 建议紧抓高景气主线

7月是市场从平静期向共振上行期的转换阶段。我们预计跨月期间博弈性资金退潮会导致市场结构性波动有所加大,建议紧抓高景气主线,继续增配成长制造板块。首先,二季度机构增量入场资金有限,一致性上涨预期驱动大量博弈资金入场,博弈性资金退潮可能导致市场结构性波动有所加大。其次,整体经济依旧维持稳步复苏趋势,预计7月经济数据延续缓慢复苏,但节奏迟缓、局部信用风险事件等扰动因素也开始增多,政策依然会保持平稳,支持经济持续修复。最后,国内宏观流动性受海外影响有限,货币政策有望继续保持平稳,权益资产的相对吸引力在多重政策引导下凸显,资本市场流动性依旧充裕。整体而言7月市场将从估值驱动转向盈利驱动,从一致上涨预期回归常态,从结构性过热的主题行情切换至中报高景气主线,配置上建议继续紧抓新能源、科技自主可控、国防安全和智能制造四条高景气成长制造主线,市场结构性波动将带来新的入场机会。

中信建投(行情601066,诊股):科技成长为主线 关注新股机会

我们看好科技成长标的的投资主线。首先近些年我国高端制造业确确实实正在发生着产业变革,新能源汽车、5G通信、光伏产业高速发展,给人们生活带来巨大变化的同时,也带动了诸如半导体行业的发展。2020年全球范围内爆发疫情,国内由于对疫情管控得力,且有强大内需支撑,率先恢复经济,相比之下海外国家经历了漫长的疫苗接种,同时还有变异毒株带来的疫情反复,海外供给收缩,国内高端制造产业迎来绝佳的进口替代机遇。因此,拥有核心技术和广阔进口替代空间的高端制造企业在未来有望保持高速发展的趋势,成为二级市场难得的投资方向。

信达策略:市场赚钱效应会持续很久 但7月直接大幅突破概率不高

考虑到各行业的供需格局,这一轮ROE的回升,可能会持续到2022年Q2。所以战略上,市场赚钱效应会持续很久。但在战术上,指数再次突破需要大量的增量资金,7月出现的概率不高。最近1个月,基金发行、融资余额、陆股通和新增开户数据,基本都没有比正常值高,最近一个季度也不是居民季节性热度回升的窗口期。我们预计,7月很难出现类似2019年底、2020年6-7月、2020年底的突破。指数再一次往上走一个台阶的时间可能要等今年晚些时候。

猜你喜欢

今日头条

图文推荐