hi研报:划重点,周后的上车机会

来源:金融界网 2021-06-22 10:22:11

关注hi研报(ID:hi-yanbao)带你挖掘研报价值,让价值投资high起来!

继续看多

周末(6月19日)金融时报刊发《没有根据的所谓流动性预测可以休矣》的评论文章,团长认为这篇文章很具备指导意义,特意拿出来分析。

第一点,隐晦的批评了国内部分机构分析员对流动性过度担忧的猜测,文章指出:对5月份资金面收紧的担忧确实是毫无必要的。

这让我想起了今年3-4月份的两件事:

一是易主席批评国内分析师过度关注美国债利率上升的影响,而忽略了我国的实际实际情况,忽略了2020年美国大放水的同时,我国最早控制住疫情的条件下,并未采取欧美大水漫灌的措施。

二是,央行在一季度货币报告里面特意强调的两个点:建议关注货币价格而非货币总量,国外的通胀对国内通胀的影响没那么大。

以上两点相当于狠狠的打击了国内部分机构分析师过度关注国外宏观而忽略了我国货币政策的独立性。

这一次是完全不同于2008年的,这个基础很多人忽略了,最大的不同在于我国保持了战略定力,第一时间控制了疫情,第一时间把疫情对经济的影响降到了最低。

当全世界都在大放水的时候,我们继续保持独立的货币/财政政策,这才有了最近的欧美高通胀,国内保持低通胀的局面。

第二点,文章认为在货币政策“稳”字当头的政策取向下,央行保持流动性合理充裕不是一句空话。

这从4月开始的逆回购也能知道,央行基本上保持零净投放的态势,不放也不收,因为池子里的水已经足够了,所以我们看到利率基本维持稳定。

另外,如果我们结合最近的二套房贷款收紧,银行存款利率下调等因素进一步分析,基本上可以得出这样的结论:国内的宏观流动很友好。

因此,股市可以保持积极乐观的心态。

行情方面,市场继续保持成长>周期,白马新势力>传统白马的格局,继续验证我们说的新能源车板块强者恒强格局,光伏产业拐点+估值洼地的巨大吸引力,科技板块芯片持续火热的状态,另外医药CXO今天也很强势。

期待,美股别乱来就好!

2,军工行情发动

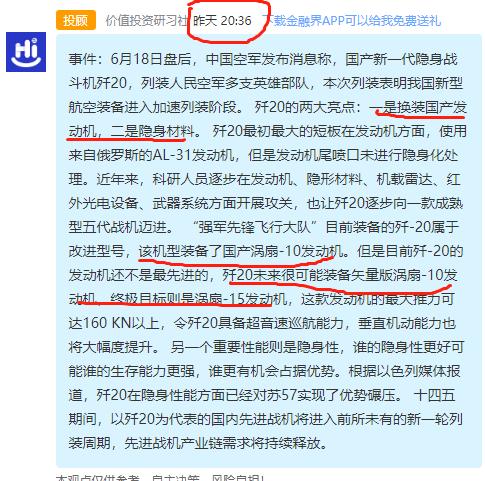

周末,传来利好:新一代隐身战斗机歼20列装多支英雄部队!

看到这个消息,团长在周日晚上就已经发到了我们直播间,在今日早上也再次发了一遍,并做了一些分析,引起了大家的共鸣啊。

团长周末很少给大家加餐,这一次例外,是因为我认为是个很好的消息。

歼20大规模列装再次验证了军工产业的高景气度,再一次验证我们看好未来5-10年军工产业的投资逻辑:

(1)装备发展模式由过去20年的研制、定型向批量建设,规模列装转变。

“十三五”之前一直是我国重点型号装备的研制、定型或者小批量列装阶段,2010-2017年我国在武器装备费上共投入2.42万亿元,已经成功研制、小批量量产了歼-16、歼-20、直-20、运-20等一系列重点型号武器装备;

到“十四五”已经进入到需要通过大批量的装备列装正式形成我国军工作战能力体系的时期,这是产业发展的必然趋势。

(2)先进装备的列装,必然到来对军工企业采购模式的转变

采购模式:“滚动采购”转变为“批次合并、大单采购”。

原来是每年滚动采购,现在变成批次合并、大单采购,一次性锁定未来3-5年的军工订单,这给军工企业的业绩带来两个重大改变

(3)订单量的改变

进入到“十四五”期间,军工订单也将由过去的“稳健增长,并非高速增长”的特征转变为“加大订购,快速增长”。

很多机构都预计,军工产业未来3年的年均复合增长将会达到30%-40%,5-7年能够达到20%以上。

这是一个相当高速的增长,与新能源汽车,光伏相当的增速。

业绩的改变:

一次性锁定未来3-5年的订单,是的军工企业的业绩有更大的确定性,能见度能看到3-5年,甚至是7年-10年。

同时,下游客户将预付款从30%提升到50%-60%,军工企业拥有很大的现金流就可以扩产了,盈利质量获得提升。

最后是投资模式的转变:

原来军工都是主题投资,事件炒作,未来随着业绩确定性,可预测性增强,军工产业的投资开始向基本面投资转变,向价值投资转变。这是长期成长道路的转变。

这一系列逻辑改变可以通过上游电子元器件的业绩,主机厂的关键交易(航发动力(行情600893,诊股))、主机厂的现金管理规模(中航沈飞(行情600760,诊股)500亿,航发动力117亿),以及中航光电(行情002179,诊股)/抚顺特钢(行情600399,诊股)等公司大规模定增去验证。

军工股大涨预示着行情已经点火了!

3、员工持股:格力VS中环

今天有意见比较有意思的事,同样是员工持股案例,中环股份(行情002129,诊股)涨停而格力电器(行情000651,诊股)大跌5%,接着这个案例今天加个餐,说几句员工持有/股权激励。

股权激励/员工持股最大的看点在于激励条件,由于是上市公司让利给员工,因此设置了行权条件,只有达到这个条件才能获得相应的权益。

激励条件也被认为是公司未来的经营目标,市场往往借此来预测公司未来的发展。

中环股份的激励条件:2021年与2022年的扣非净利润同比增速不低于30%。

2020年公司的扣非净利润为9.527亿(归母10.89亿),按照30%的业绩增速,2021/2022年的扣非分别为12.4亿/16.1亿。

30%的业绩增速为保底目标,与2016-2020年的扣非复合增速31%持平,换言之这个目标设置的不算低,所以市场还是认可的。

格力电器:2021年归母同比+10%,2022年相比2020年归母增长20%,换言之2022年的目标最低仅有9%。

难怪市场不认可,因为市场认为2019-2020公司处于转型周期,很期待2021-2022年公司的经营反转,没料到设置了一个类似于“白给”的业绩目标,传递给市场更多的是没有业绩信心的信号。

每交易日晚20:00,hi研报(ID:hi-yanbao)用最接地气的语言,最专业的分析,最优质的研报解读,手把手教你掌握价值投资的正确姿势。搜索公号获取更多免费优质服务,炒股不求人!

相关文章

猜你喜欢

今日头条

图文推荐