机构:鸡蛋09合约徘徊于5000关口 能否突破还要看供给

来源:国元期货 2021-04-26 18:16:09

近期鸡蛋现货价格持续反弹,主要是因为五一假期到来,下游商超备货短暂拉动市场需求。从往年消费规律来看,五一及端午的需求提振比较有限,或者说上半年鸡蛋价格波动,需求影响比较有限,但若有低存栏或大题材炒作(如2019年猪肉替代)的配合下,现货价格或将有一轮持续性的上涨。大题材的炒作需要市场对某一题材产生共振,打破原有的供需平衡,情绪资金狂热的涌入让部分人失去理智,但最终回落供需平衡时,将落下一地鸡毛。而低存栏的拉涨,是在现货市场供需结构产生失衡,供需存在一定的缺口,供给难以出现快速补给的情况下,只有通过高价格抑制需求,缩小缺口。

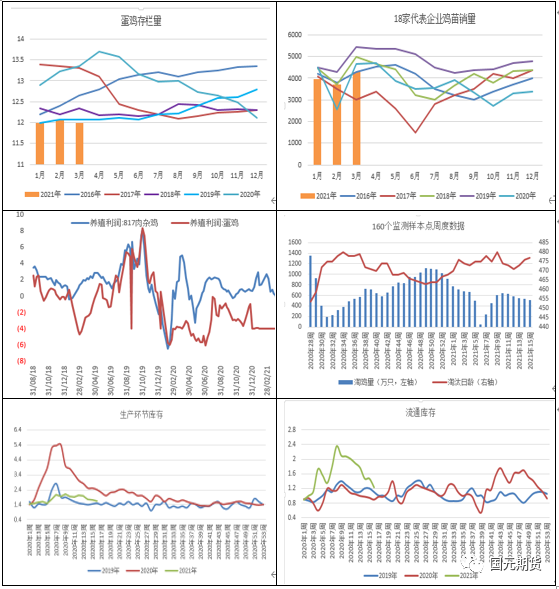

众所周知,经过2020年的去产能,2021年上半年产蛋鸡的存栏量降至2017年以来的新低。从卓创咨询的数据来看,截止到2021年3月,全国在产蛋鸡为11.988亿只,低于近五年的同期水平;从天下粮仓的数据来看,产蛋鸡存栏量为11.03亿只,仅高于2019年同期水平,处于往年较低水平。从调研数据来看,市场的空栏率为20%,这主要是因为养殖户对后市存栏的不确定性,忌惮2019年疯狂补栏带来的亏损,加上因饲料价格上涨,导致养殖成本提高,散户对补栏情绪不高。但整体来看,蛋鸡存栏在逐渐恢复的阶段。

目前产蛋鸡的存栏在低水平,而后期产蛋鸡存栏的变化主要是有新开产量以及淘鸡量决定的。从蛋鸡生产周期推算,无论是天下粮仓还是卓创的数据看,鸡苗销量是在2020年10月之后开始回暖的,2020年10月到12月期间,上鸡量低于往年(2016-2019)平均水平22%,而2021年 1月之后蛋鸡补栏开始加量,2021年一季度蛋鸡补栏量较往年(2016-2020)低5%左右,2021年一季度补栏的鸡苗在5月下旬以后开产,这批鸡的高峰蛋影响预计在7月。

按照480平均日龄计算,2021年5月所淘的鸡是2019年12月-20年1月补栏的鸡,这期间的补栏是近几年补栏的最高水平,2019年12月-2021年1月补栏共计2.2亿只左右,较往年平均水平高10%左右。这部分鸡若按正常日龄淘汰后,市场的供给量较往年正常水平应缺少5%-10%,市场面临供给偏紧的局面,恰逢双节备货,全年需求旺季来临,企业备货以及贸易商囤货将大幅度拉升现货价格。

但这里并没有考虑到春节的换羽以及5月的惜淘延淘,从市场调研的换羽情况来看,春节至清明期间的蛋鸡换羽在10%-15%左右。从养殖利润来看,目前市场的养殖成本3.4-3.7元/斤,现货产区的价格4.2左右,9月合约盘面价格近期在5000附近震荡,若现货价格持续维持4元/斤以上,养殖户的惜淘延淘,加上生猪价格持续下跌,鸡蛋替代效应减弱,高价限制需求,5元/斤将是市场接受的高位价格。也就是说虽有可能通过囤货炒作,借助看涨情绪及资金推动, 9月合约价格突破前期高点5110元/吨,但市场并不实质性的缺蛋,后期9月合约价格会有较大幅度的回落,价格的中枢仍会回到5000一线。

总结:从供给端来看,三季度新开产蛋鸡数量虽较二季度有所回暖,但新开产数量以及在产蛋鸡的数量低于往年水平,且恰逢旺季,市场挺价以及看涨情绪较强,因此9月合约高位支撑较强。而上方的高度,要看5月的淘鸡节奏,若5月及端午前淘鸡节奏过快,9月上方仍有空间,若5月养殖户惜淘延淘,在市场供需博弈的调节下,盘面将围绕5000一线宽幅震荡。

(文章来源:国元期货)

猜你喜欢

今日头条

图文推荐