螺纹、热卷2105合约交割评估报告

来源:一德菁英汇 2021-04-25 11:23:38

评估结论

螺纹:10合约已经相较05合约升水40元/吨,空头移仓反而可以换取更高的持仓均价和更大的时间价值,制作新仓单的动力不足,仓单量预计在1万吨以内,但考虑旺季出货难度不大,期货又有小幅的贴水,多头在期货市场囤货要优于现货市场囤货,对于仓单反而有一定的需求,预计05合约最后交易日基差将会低于往年水平。

热卷:前期期货升水,交货资源比较充沛。5月若热轧出口退税率下降实际落地将会对多头不太有利,面对空头相对充沛的货源,5月多头移仓动力更强,是近期热轧卷板走出5-10反套行情的原因之一,并且这种逻辑仍将继续维持,若出现远月大幅升水,可以关注无风险套利机会;若退税率未下降,多头也将有接货动力,将会出现交货接货实盘双赢的局面。

报告正文

注释:a.期货交割结算价是交割月份15日的结算价(遇到法定节假日顺延)。

b.计算基差时,按照现货价格/0.97 即现货价处以磅差折算成期货标准品价格。

c.螺纹现货标准价按照我的钢铁螺纹地区报价为准,实际成交价会有偏差。

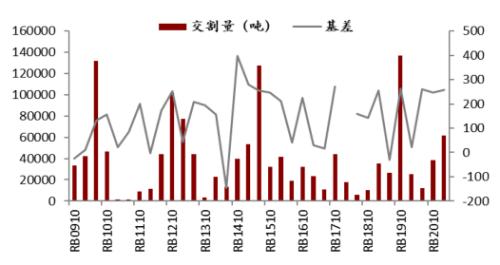

1.1 螺纹历史交割回顾

根据历史交割数据,自上市以来,每个05合约均有交割;量的分布上,05合约一般是一年三个主力合约当中,交割量最低的合约,近五年05合约交割量均未超过3万吨,且大多数时间仅有1.2万吨上下,主要是因为近些年螺纹钢需求较好,每年3-4月都处于高表需+快速去库的过程中,钢厂没有太大的出货压力,今年情况仍然类似。05合约到目前交割11次,盘面贴水交割的规律性较强,1905合约期货略微升水现货,但升水不大,这是由于最后几日没有交货能力的虚空离场造成的,运行中多空离场均相对温和,并未导致升贴水明显破坏原有规律;交割量也基本处于中等水平。

1.2 RB 2101交割回顾

交割结算价4206元/吨,贴水杭州现货258元/吨,贴水北京现货70元/吨,基本符合历史规律;名义交割量61800吨,相对偏高,约有4/5仓单在惠龙港,其余1/5在天津仓库,北方货源处理相对南方困难;随着盘面波动,交割量前后变化较大,有部分注册仓单未参与交割;由于12月以后RB2101合约价格波动较大,除非买方入场时间早于12.10,否则实际参与最终交割的双方盈亏并不算大。

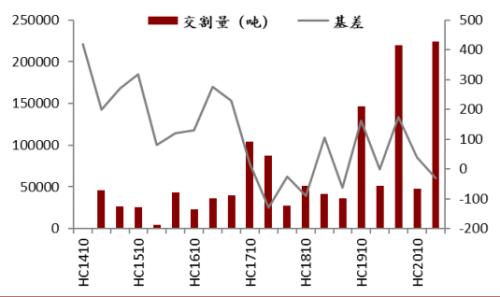

1.3 热卷历史交割回顾

根据历史交割数据来看,热卷05交割无论是基差还是交割量,均未表现出较强的规律性,近两年热卷交割卖方相对集中,但交割期基差呈现下行趋势,已经基本可以再交割时回到0附近,期货价格收敛越来越好,但2005合约重新打破了这个趋势,主要是因为2005合约热卷交割量巨大,当时全国价格平水且热卷需求尚未有较好的启动,若直接全部投放市场对现货冲击较大,因此给出了较大的盘面贴水。

1.4 HC 2010交割回顾

交割结算价4541元/吨,贴水上海现货19元/吨左右,升水天津31元/吨,同样符合历史规律,名义交割量224100吨,再次创出热卷交割量新高,交货地集中在华东地区,玖隆物流销售难度不大;通过过往几次交割,钢厂已经测试出了自身的交货极限约为25-30万吨,理论上本次交割新做仓单也不会超过该水平;从持仓上看,2020年的市场参与结构有一定变化,相较螺纹宏观资金更加偏爱卷板,也是前期卷板持仓偏高的原因之一。

二、螺纹评估

2.1 现状:小基差+远月升水+低仓单量+高虚实比

与近年情况类似,由于期货市场情绪较好,“碳中和”预期也提前推动了期货价格上行,本次05合约基差修复的较早,春节之后已经回到了0轴附近,甚至在4月初盘面出现多次升水的机会,截至发稿,螺纹基差仍在100元/吨以下,低于往年的05合约最后交易日基差。

相关文章

猜你喜欢

今日头条

图文推荐