美豆供应局面极度紧张

来源:油粕面426人参与讨论 2021-04-06 17:16:10

美国农业部(USDA)上周三公布的2021年预期种植量报告显示,市场预估基本上没有达到USDA的目标。对2021年玉米和大豆产量的较低种植面积估计导致报告当日期货合约涨停——周三玉米和大豆的涨停价格分别为0.25美元/蒲式耳和0.70美元/蒲式耳,而在周五的交易日稍有回落。

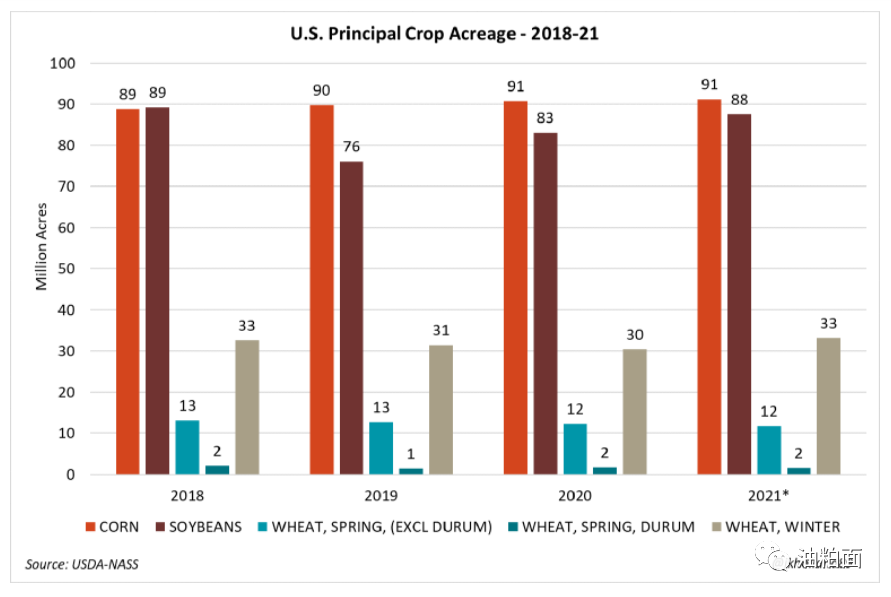

美国农业部预计,农民将种植9110万英亩玉米、8760万英亩大豆和4640万英亩小麦。其中,美国农业部预计2021年冬小麦播种面积将增加8.8%,达到3310万英亩,而由于玉米和大豆利润增加,春小麦播种面积将比2020年下降4.2%,至1170万英亩。与2020年相比,主要农作物种植面积增加了2%。

虽然这一消息有利于农民,但对玉米和大豆产业整体来说还是有些担忧的。以玉米产量每英亩179.5蒲式耳的趋势线计算,2021年美国玉米产量将略高于150亿蒲式耳。这将是继2016年收获151亿蒲式耳之后的第二大收获量。

这足以满足需求吗?美国农业部初步预测2021年玉米使用量将达到151亿蒲式耳——这是使用非常保守的出口估计。按照目前的预测,玉米期末库存可能会缩减至14亿蒲式耳。这导致库存与使用的比率为9.3%,或34天的结转量。这将是自2013年以来玉米行业最紧张的结转库存。

大豆供应创纪录紧张

但更令人担忧的是2021年大豆的预计种植面积。众所周知,2021年大豆种植面积与玉米、高粱和油菜籽等其他有利可图的大宗商品展开了激烈的竞争。但在本已紧张的2020/21年底供应之后,市场估计,至少需要9000万英亩大豆才能缓解目前的供应紧张。

但这在上周三并没有发生。美国农业部预计,今年春季大豆种植面积将达到8,760万英亩,如果实现每英亩50.8蒲式耳的趋势单产,产量将是44亿蒲式耳。

虽然这一价值将是美国历史上第三大大豆作物,但这只会使2021/22年的初始供应增加到约45.6亿蒲式耳。美国农业部(USDA)初步预测,新作物大豆的使用量将超过45.3亿蒲式耳,如果巴西作物歉收或近期绿色能源政策推动生物柴油需求上升,这还不包括潜在的出口增长。

据初步估计,2021/22年度大豆的进口量将只有2600万蒲式耳。这将导致库存与使用比率的历史新低,将降至0.6%——这是有记录以来的最低水平。此外,这意味着从旧作耗尽到2022年收获季节开始只有两天结转时间。

从逻辑上和统计上看,2021/22年度大豆库存使用比不太可能降至2.5%以下。使用量将不可避免地下降,这意味着两件经济事件在一年后更有可能发生:首先,高价抑制需求可能会变得更加普遍。由于投入成本不断上升,大豆消费者(包括压榨设备、猪和家禽饲养场以及生物柴油生产商)可能会缩减使用量。但这也意味着,在大宗商品价格持续低迷数年之后,如果需求持续走强,农民可能会看到又一年创纪录的回报。在这个供应趋紧、价格上涨的新时代,这无疑会使市场营销决策变得更加容易。

小麦种植面积激增

今天上午,美国农业部的小麦种植面积估计值比市场平均估计值高出3%以上,小麦价格终于出现了下跌。尽管2021年小麦供应可能增加,但当日小麦价格基本跟随玉米和大豆价格上涨。

但目前尚不清楚2月份寒潮和持续干旱造成的冬小麦损失将如何影响2021年的产量。3月中旬的大雨和降雪帮助改善了美国平原的作物状况,那里近82%的面积仍处于某种形式的干旱状态。

拉尼娜仍有可能对农作物造成损害,这种前景可能导致农作物产量低于目前估计的近19亿蒲式耳。对农民来说,不幸的是,这意味着,在全球产量不断增加的时候,要想让小麦价格继续支撑独立于玉米和大豆的涨势,就必须在一定程度上打击生长条件,以与今年的玉米和大豆利润相竞争。

不确定性仍然是最大的未知因素

市场猜测可能没有将其他更定性的因素纳入上周三的报告。如前所述,在平原和西部各州,干旱是一个严重而持续的问题,在这些地区,边际面积数将是最终作物轮作的决定因素。美国国家海洋和大气管理局的短期预测显示,干旱天气仍将持续,这将对最终的土地面积如何减少起决定性的作用。

而且,仅仅因为疫苗已经出现并得到了更广泛的接种,并不意味着去年的痛苦已经从市场的心态中消失。疫情的爆发暴露了全球供应链的许多严重缺陷,农业也无法幸免。

在过去一年中,由于肉类包装设施检测到COVID-19导致需求放缓,生猪生产商已将猪群缩减了2%。历年迄今为止的产蛋率比2020年同期下降了1.4%。二月份的寒流使乙醇和大豆压榨产量停滞不前,食品包装所需的石化生产也停滞不前。在整个食品行业,主要市场参与者正在继续调整操作,以在疫情时期继续安全生产。

因此,美国农业部的土地面积数字比前几年低得出奇也就不足为奇了。在经历了两年极度反常的生长季节和前所未有的经济动荡之后,也许市场和我一样不确定未来几个月世界将如何发展。

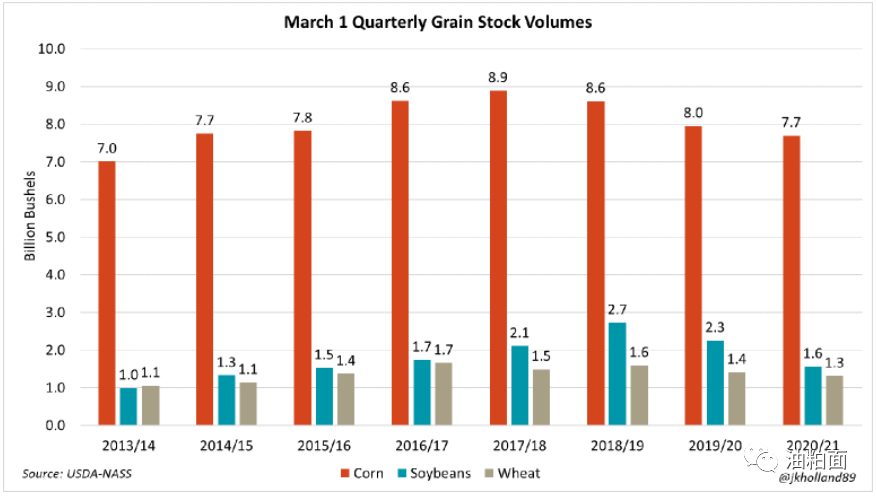

季度库存——预测未来走势

与2021年的种植面积估计值相比,周三的季度库存报告所引起的议论要少得多。但这并不意味着在更新后的数据中什么都看不到。

美国农业部2020年12月1日至2021年3月1日的使用率与市场预期基本一致。2021年3月1日玉米、大豆和小麦库存分别比上年下降3%、31%和7%,原因是出口需求强劲,产量连续两年低于预期。

今年3月1日的玉米库存为77亿蒲式耳,创下2013/14年以来的最低水平(70亿蒲式耳)。从2020年12月1日起,库存下降了近32%,这表明使用率也是自2013/14年以来的最高水平(33%)。

由于巴西大豆运输持续延误,中国需求旺盛,本季度大豆供应也迅速减少。2021年3月1日大豆库存数据为15.6亿蒲式耳,表明第二季度大豆使用率为2014/15年以来最高,3月1日库存量为2015/16年以来最低水平。

美国农业部还对2020年12月1日的玉米、大豆和小麦库存做出了重大调整。美国农业部农业部门主管兰斯·霍尼格(Lance Honig)在报告发布后,在美国农业部农业部门推特上指出,近期对农场外和商业储存设施的改变非常重要,足以保证做出改变。

但可能还有更多的因素在起作用。美国农业部季度库存报告上一季度的非农调整正成为一种更为常见的现象,上两个季度库存报告对上一季度的修正就证明了这一点,这让市场观察人士非常失望。

这就引出了一个问题:我们是否正在转向这样一个供应链,它不再那么关注“即时”生产方法,而更倾向于“以防万一”的方法?如果全球小麦贸易能作为一个指标的话,那么它发生的速度可能比之前想象的要快。

美国农业部对2020/21年全球小麦进口的世界农业供需估计(WASDE)目前略高于70亿蒲式耳。但截至去年5月,这一估计仅为67亿蒲式耳。这意味着全球小麦进口量在10个月内增长了近5%。

饲料消费是这一数据背后的关键驱动因素,但考虑到这一点——在周三的报告中,美国农业部将2020年12月1日的季度小麦和大豆库存分别修正为1.7%和0.5%,这是在国家农业统计局(NASS)收到来自非农商业存储设施的迟来报告后得出的。

这是否表明,商业买家囤积粮食供应,以缓冲未来的生产问题,就像疫情最严重时所经历的那样?看看美国中部地区强劲的基差价格,就会相信这一说法。目前的期货价格倒挂倾向于早卖而不是晚卖,这也支持了谷物交易方式的转变。

虽然现在下结论还为时过早。当然,去年12月的玉米库存下降了0.2%,原因是商业仓储量的更新,这并不符合“以防万一”的理念。但这将使未来的季度粮食库存报告对市场观察家来说变得越来越重要,以观察这种模式是否不仅仅是一种趋势。

(文章来源:油粕面)

相关文章

猜你喜欢

今日头条

图文推荐