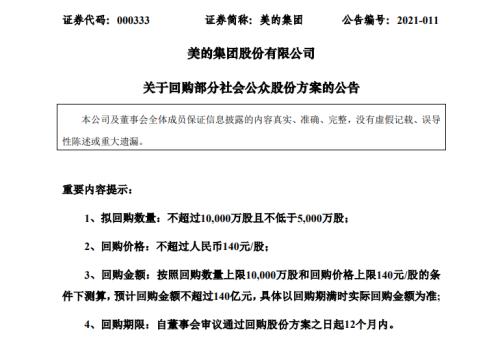

硅料供应持续紧张 主要厂商对下游议价权提升

来源:金融界上市公司研究院 2021-02-24 10:23:02

金融界网2月20日消息 节后多个新能源产业上游的原材料概念不同程度走强,在“碳中和”的宏观趋势影响下,2021年成为新能源产业需求爆发的关键节点,而上游原材料领域的供给将是推动产业向上增长的决定性因素之一。

锂、钴、硅等在新能源产业链中扮演着关键角色,其中锂、钴作为动力电池的核心原材料随着年初新能源汽车的热度同步提升,在节后变现依然较为活跃。而硅作为光伏行业的重要原材料,虽然其在资本市场上近期变现平平,但硅料价格持续上涨,供不应求等现象也体现出其供需市场的火热。

制图:金融界上市公司研究院

在全球“碳中和”的背景之下,2021年全球光伏新增装机量的持续增长确定性较强。2020年我国光伏新增装机量48.20GW,同比增长60.67%,创下近三年的新高。全球范围内,根据业内多家研究机构数据显示,2020年全球光伏新增装机规模预计在150GW以上,最高接近194GW。在此基础之上,2021年全球光伏装机量的进一步增长将会对上游的硅料供给带来一定压力。

事实上行业内硅料供给偏紧的现象已经出现,光大证券(行情601788,诊股)研究报告数据显示,硅料价格在2020年10月份短暂回落后,2021年1月已重回90元/千克的高位。根据EnergyTrend2月10日公布的光伏产业供应链价格,中国单晶用料均价维持在92元/千克。此外,在2021年硅料实际贡献有限、而硅片产能大幅扩张的背景下,硅片厂商于2020三季度开始密集通过和上游硅料企业签订长单,从而满足自身的生产需求。根据光大证券统计,2021年已有超过80%的硅料产能被长协合同锁定。

对于硅料供给紧张的现状,中信证券(行情600030,诊股)认为,预计2021-2022年全球光伏新增装机将达165/200GW左右,考虑1:1.2的容配比,预计全球新增光伏装机对应的组件需求为198GW和240GW。在单GW组件硅料需求量2900吨的情况下,上述组件规模对应的硅料需求约为58万吨和70万吨。2021年和2022年的硅料供给分别为57万吨和71万吨,考虑颗粒料的供给,硅料环节依然处在供不应求或者紧平衡的状态。预计硅料的供需紧张也将延续至2022年,超出市场预期。

自去年11月开始,光伏行业内的主要组件厂商均加强了在硅片产能上的布局,在硅片大尺寸化的趋势之下,新旧产能的替换加速,同时叠加光伏发电平价化的诉求,以及上游硅料价格的上涨,日趋激烈的成本竞争将进一步催化光伏行业的两极分化。

伴随着近年来光伏行业的日益成熟,上游硅料环节的毛利率已被压缩至低点,硅料成本在光伏产业链的价值分配中约占有10%的份额。根据国信证券(行情002736,诊股)研报显示,预计2020年全球全年多晶硅产量53-55万吨,其中中国多晶硅产量40.3-43.6万吨,受个别厂商工厂爆炸产生的供给瓶颈影响,下游硅片/电池片厂商加大备货规模,供需将维持紧平衡格局。以现有硅片生产硅耗量水平测算,硅料需求年增速将略高于硅料厂商扩产速度,供需紧平衡格局将持续。因此,硅料厂商对下游议价权提升。

全球硅料生产头部企业中,多晶硅产量绝大部分来自中国,占比超过80%。在A股上市公司中,通威股份(行情600438,诊股)(600438.SH)是硅料与电池片的双料龙头,在冷氢化、大型节能精馏、高效还原、尾气回收、三氯氢硅合成、反歧化等高纯晶硅核心技术领域形成了具有自主知识产权的多项成果,并处于行业先进水平,产品中单晶料占比约90%,并可实现N型料的批量供应,有效缓解了国内高品质硅料仍需部分进口的局面。产能方面,通威股份乐山二期及保山一期计划于2021年底投产,2021年底名义产能将达到17万吨,2022年进一步提升至21万吨。

除A股的通威股份外,国内硅料生产领域龙头还有在纽交所上市的大全新能源(DQ.N)以及在港交所上市的新特能源(01799.HK)。大全新能源主要是国内较为领先的高纯度多晶硅专业生产企业之一,2020年在硅料环节的市场占有率约为16-17%。其旗下的子公司新疆大全已于去年9月份向上海证券交易所报送首次公开发行股票并在科创板上市招股说明书,并于2021年2月2日过会。2021年大全新能源拟扩产能约为3.5万吨。

新特能源是特变电工(行情600089,诊股)控股子公司,专业从事光伏新能源产品研制及技术研发的高新技术企业。在多晶硅产品制造领域具备3万吨生产能力,产能位居中国第二,世界第四。2021年暂无新产能投产,但是拟在包头投资建设的10万吨产能有望于2022年底投产,届时将带动产能提升至18万吨。

相关文章

猜你喜欢

今日头条

图文推荐