医美赛道大风刮起 五大热点股盘点

来源:金融界上市公司研究院 2021-02-22 09:24:57

作者:闫炎

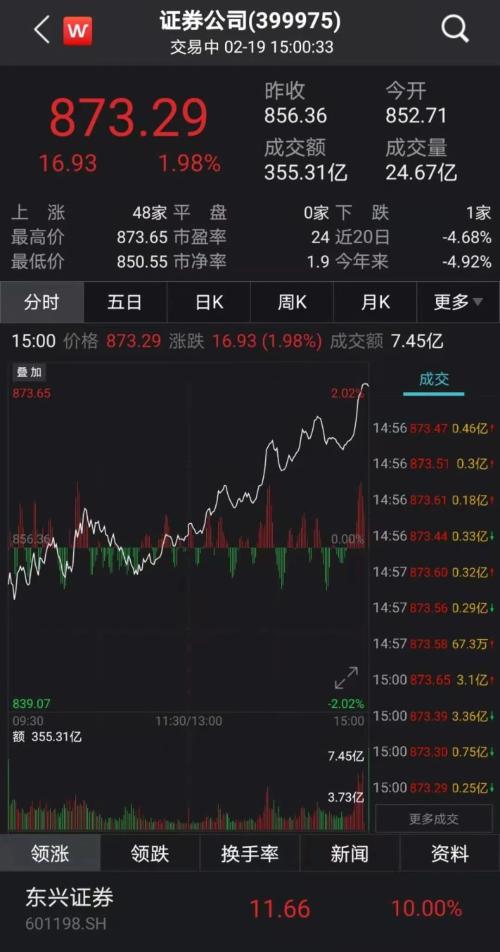

金融界网2月20日消息 “就地过年”带动下,众多医美概念股在节前经历了一波上涨。其中,行业龙头爱美客(行情300896,诊股)在年报发布后冲破千元大关,成为A股市场继贵州茅台(行情600519,诊股)、石头科技(行情688169,诊股)之后的第三只千元股。节后两个交易日,一手创新药一手医美的加持下,华东医药(行情000963,诊股)接连上涨,收获五连阳,在整体回调的医药板块中显得颇为亮眼。

年初至今,爱美客、昊海生科(行情688366,诊股)、华熙生物(行情688363,诊股)分别上涨73%、35%、31%,华韩整形(新三板挂牌)自2月9日复牌以来4个交易日累计上涨近55%。

医美概念为何如此火热?颜值经济时代,医美赛道成投资新风口?

医美行业市场空间

德勤研究显示,随着中国经济水平的提高、技术手段的多样化以及人们对于医美更加开放的态度,中国医美行业在2015-2019之间维持了29%的高速增长,显著高于世界平均水平的8%。2020年中国医美市场规模预计为1975亿;受到新冠疫情影响,2020年行业增速有所放缓,但后期会逐步回暖,增速上升到2023年的18%。未来,随着监管趋严以及生态圈各参与方的逐步成熟,行业将逐步进入有序发展状态,终端的医美需求还将持续拉动行业保持约为15%的快速增长。

中国医美行业市场规模(单位:亿元人民币)

来源:Frost &; Sullivan,德勤研究与分析

医美行业正处于快速扩容期,渗透率有望进一步提升,具有低风险、恢复速度快特点的非手术类“轻医美”被普遍看好。

安信证券认为,中国的医疗美容服务渗透率仍然很低,未来发展仍具备想象空间。市场持续增长动力来自于庞大的用户基数、高复购率以及客单价提升。从需求角度,“轻医美”份额将持续提升,新赛道涌现新机会。

东莞证券认为,中国大陆地区医美渗透率有巨大提升空间。中国医美行业正快速发展,轻医美火热程度稳超传统整形医美,行业增长的驱动因素主要为当代年轻人的抗老热情以及对医美观念的良性转变。中国人均GDP水平维持高增长,消费升级支撑医美行业扩张。

东吴证券(行情601555,诊股)认为,医美产品供给迭代升级,低线城市与90后人群消费增长促进渗透率提升,医美消费复购习惯促进市场扩容。未来5-10年将是医美赛道发展的黄金时期。

医美产业链

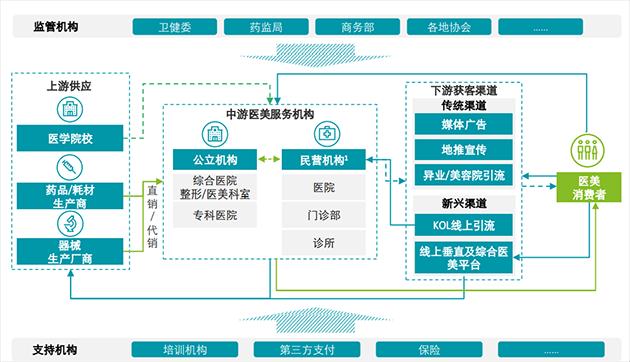

医美产业涵盖多个环节。从产业链构成来看,主要参与者包括上游药品、耗材、器械供应商以及医学院校等人才供应者,中游主要是医美服务机构,下游获客渠道包括媒体广告、地推宣传等传统渠道,以及线上垂直及综合医美平台等新兴渠道,如美股上市公司新氧。此外,还包括卫健委、药监局、商务部等监管机构,培训机构、第三方支付、保险等支持机构,以及广大医美消费者。

医美产业链各个环节的附加值不同。其中,药械供应是附加值最高的环节,且牌照是企业的壁垒。医美服务机构毛利率普遍较高,但获客营销、药品耗材等成本较高,净利率普遍较低,盈利困难是其核心问题。

来源:德勤研究与分析

A股相关上市公司

A股上市公司中,医美产业链上游药械供应商包括爱美客、华熙生物、昊海生科等,华东医药近期公告收购西班牙医美器械科技公司HighTech进一步布局医美业务,医疗服务机构包括新三板挂牌企业华韩整形等,下面概要分析。

爱美客

爱美客主要提供医用软组织修复材料,主要产品包括Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品等。主要产品获得医美Ⅲ类医疗器械认证,是其差异化竞争壁垒。

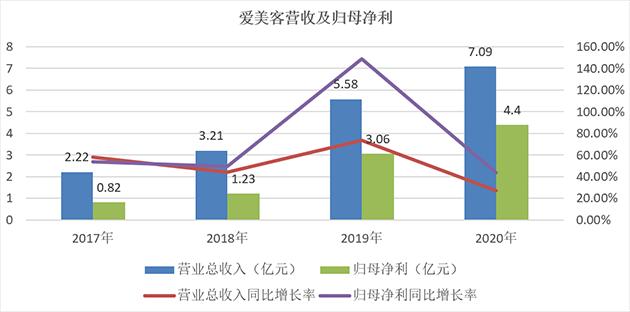

近期公布的年报数据显示,2020年爱美客实现总营收7.09亿元,同比增长27.18%;实现归属于母公司股东的净利润4.40亿元,同比增长43.93%。统计显示,其营收近3年复合增长率约47%,归母净利近3年复合增长率约75%。

制图:金融界上市公司研究院 数据来源:巨灵财经

玻尿酸注射针剂是爱美客的主要收入来源,包括爱芙莱、嗨体、宝尼达、逸美、爱美飞、紧恋等,毛利率水平较高。2017年-2020年,爱美客整体毛利率在80%以上,净利率由34.49%增长至61.10%。

制图:金融界上市公司研究院 数据来源:巨灵财经

研发方面,2017年-2020年,爱美客研发费用分别为0.28亿元、0.34亿元、0.49亿元、0.62亿元,研发费用率分别约为12.6%、10.6%、8.8%、8.7%。

制图:金融界上市公司研究院 数据来源:巨灵财经

华熙生物

华熙生物,全球透明质酸(玻尿酸)龙头,透明质酸原料销量全球领先,2012年开始向下游终端产品拓展,目前业务涵盖上游透明质酸原料、医疗终端产品和功能性护肤品的三大板块,主要产品包括“润百颜”注射用修饰透明质酸钠凝胶、“海力达”玻璃酸钠注射液、“润百颜”蜂巢玻尿酸次抛等,拥有“润百颜”、“BM肌活”、“米蓓尔”、“润月雅”、“夸迪”、“德玛润”、“润熙禾”等多个品牌。

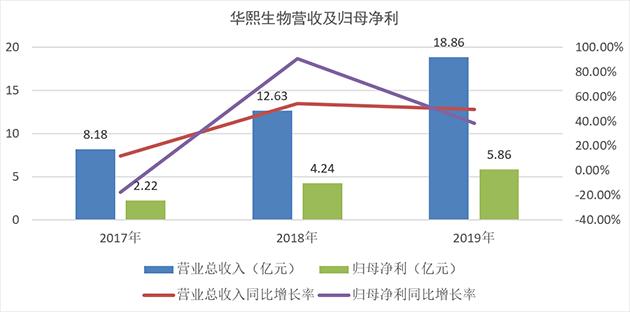

2019年,华熙生物总营收18.86亿元,同比增长49.28%,归母净利5.86亿元,同比增长38.16%。2020年前三季度,华熙生物实现总营收15.96亿元,同比增长23.96%,实现归母净利4.38亿元,同比增长5.12%。

制图:金融界上市公司研究院 数据来源:巨灵财经

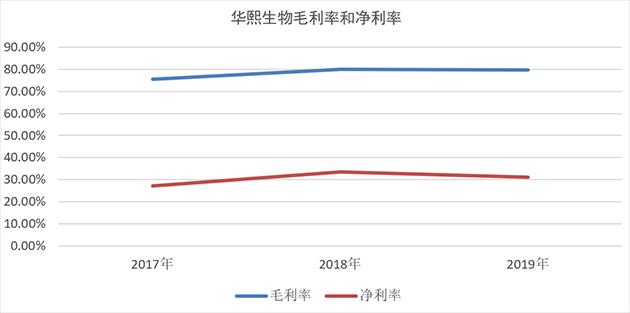

利润率方面,2017年-2019年,华熙生物毛利率在70%以上,净利率在25%以上。2020年前三季度,毛利率和净利率分别为80.88%和27.38%。

制图:金融界上市公司研究院 数据来源:巨灵财经

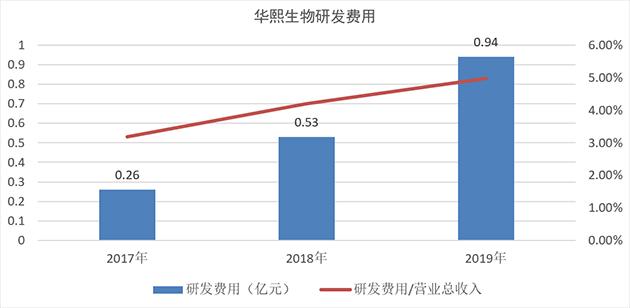

研发方面,2017年-2019年华熙生物研发费用分别为0.26亿元、0.53亿元、0.94亿元,研发费用率分别约为3.2%、4.2%、5%。2020年前三季度,华熙生物研发费用为0.96亿元,研发费用率约6%。

制图:金融界上市公司研究院 数据来源:巨灵财经

昊海生科

昊海生科主要围绕医用透明质酸钠/玻璃酸钠和医用几丁糖材料的特性,研制应用于眼科、整形美容与创面护理、骨科和防粘连及止血四大治疗领域的眼科粘弹剂、玻尿酸、骨关节腔粘弹补充剂、手术防粘连剂系列产品,其中整形美容领域现有“海薇”、“姣兰”两款玻尿酸产品。

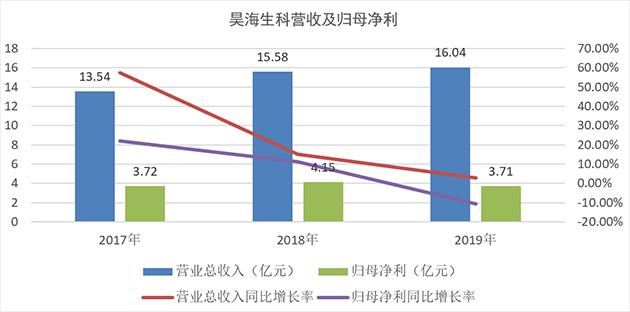

年报数据显示,2019年昊海生科总营收16.04亿元,同比增长2.94%,归母净利3.71亿元,同比下降10.56%。2020年前三季度,昊海生科实现总营收8.92亿元,同比下降22.06%,实现归母净利1.13亿元,同比下降55.13%。

制图:金融界上市公司研究院 数据来源:巨灵财经

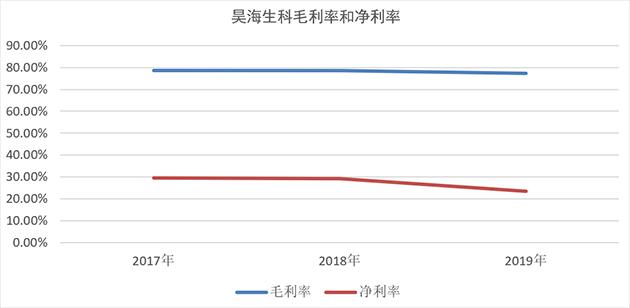

利润率方面,2017年-2019年昊海生科毛利率在70%以上,净利率在20%以上。2020年前三季度,昊海生科毛利率为76.76%,净利率为11.48%。

制图:金融界上市公司研究院 数据来源:巨灵财经

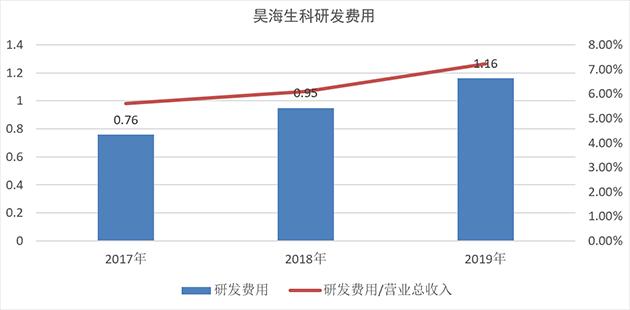

研发方面,2017年-2019年,昊海生科研发费用分别为0.76亿元、0.95亿元、1.16亿元,研发费用率分别约为5.6%、6.1%、7.2%。2020年前三季度,昊海生科研发费用为0.84亿元,研发费用率为9.4%。

制图:金融界上市公司研究院 数据来源:巨灵财经

华东医药

华东医药为工商业一体化发展的老牌医药企业,于2018年完成对Sinclair公司的收购,正式进军医美领域。Sinclair总部位于英国,主要销售注射用长效微球、玻尿酸以及面部提拉埋线等产品。2020年上半年,华东医药国际医美业务实现营收1.31亿元,占当期营收比重约为0.76%,占比并不高。

2月17日,华东医药发布公告称,通过全资子公司英国Sinclair以6500万欧元股权对价款及最高不超过2000万欧元销售里程碑付款,收购西班牙能量源型医美器械公司HighTech 100%股权。根据公告,HighTech是一家聚焦非侵入性EBD(能量源型)医美设备的国际化科技公司,业务覆盖身体塑形和皮肤修复两大医美领域,主要产品包括冷冻溶脂及激光脱毛等。此次收购,是华东医药在医美领域的又一重要布局。

华韩整形

华韩整形是一家整形美容医疗服务提供商,2013年11月在新三板挂牌,下属医院包括南医大友谊整形医院、四川悦好美容医院、北京华韩美容医院、长沙华韩华美美容医院等。

据年报披露,2020年华韩整形实现总营收8.88亿元,同比增长10.43%,实现归母净利1.08亿元,同比增长47.04%。

制图:金融界上市公司研究院 数据来源:巨灵财经

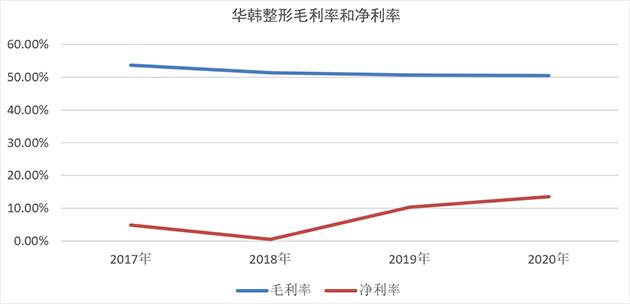

利润率方面,华韩整形毛利率相对较高,在50%以上,行业获客、药品耗材等成本相对较高。2017年-2020年,华韩整形净利率分别为4.90%、0.52%、10.32%、13.49%。

制图:金融界上市公司研究院 数据来源:巨灵财经

-----------------------------------------------------------------------------------------------------------------------

本文基于公开资料撰写,仅作为信息交流之用,不构成投资建议。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章