超级周期来了!“铜博士”10年新高,高盛中信齐喊历史新高,全球通胀交易开启,国内五家公司上风口!

来源:金融界网 2021-02-22 09:23:06

金融界网2月20日消息 市场已经用脚投票,大宗商品超级周期真的来了!

节后无论是期市还是股市,都出现了淋漓尽致的井喷行情。周五国内期市夜盘,沪锡、沪铜继续凌厉上攻,沪锡涨超5%、沪铜涨近3%。

A股市场上,上周有色金属指数再创收盘新高,年初至今已经大涨近20%。个股中,有色龙头紫金矿业(行情601899,诊股)年初至今涨幅达47%,总市值接近3400亿。锡业股份(行情000960,诊股)、西部矿业(行情601168,诊股)、驰宏锌锗(行情600497,诊股)、江西铜业(行情600362,诊股)等也走势强劲。

在海外市场,伦敦金属LME期铜20日大涨4%,逼近9000美元关口,创下2011年9月以来的最高水平。另外LME期锡、LME期镍等也纷纷走强。

对于背后的逻辑,各国机构几乎集体看好后疫情期的全球经济加速复苏,叠加充裕的流动性,大宗商品飙涨较为确定。

顺周期板块持续走强,铜价创近10年新高

20日,伦敦金属LME期铜报8946美元/吨,交易日内最高触及8995美元/吨,创下了近10年新高。

对于近期商品的持续走强,其背后的逻辑多数分析师认为是全球经济进入后疫情期开始加速复苏,大宗商品等开始飙涨。

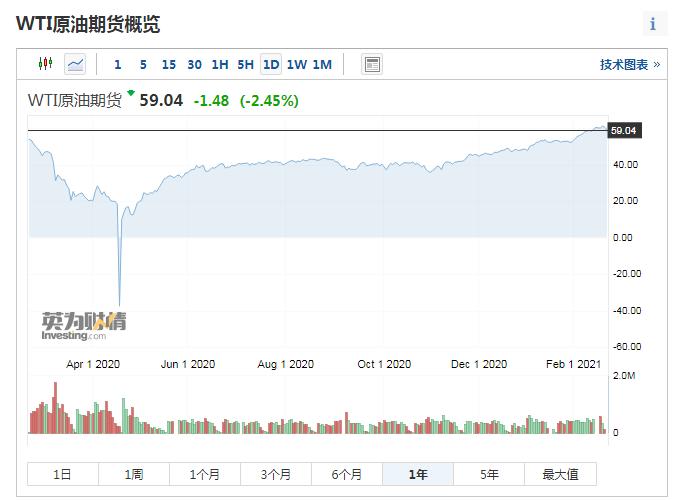

直观可见的是,去年跌成负数的原油期货,如今已回到了疫情前水平。

根据ICSG(国际铜业研究组织)统计,2019年全球铜矿产量分布占比:美洲56%、亚洲20%、非洲11%、欧洲9%、大洋洲5%。2019年全球铜需求分布占比:亚洲72%、欧洲16%、美洲12%、非洲1%、大洋洲0.02%。

可见,全球铜主要供给来自美洲,主要需求位于亚洲,疫情对供给端冲击更大,对需求端影响相对有限,致使供需错配导致铜价持续上涨。

国际货币基金组织(IMF)在1月发布了《世界经济展望》,预期美国和日本GDP增速将在今年下半年恢复至2019年底水平,同时预期中国2021年GDP增速有望实现8.1%的高增长,有望带动铜的需求量快速提升。

铜作为主要的上游原材料,其全球消费量同比增速与全球实际GDP走势保持一致,预计随着全球经济复苏的持续推动,铜需求有望步入上行通道。

其次,在美国大规模财政刺激、美联储维持债券购买规模、通胀预期下,美元或延续弱势,有利于铜价走高。

另外,中国提出碳中和目标,将推动清洁能源投资加速,而配套的输入、输出、储能设备、电网等投资将带来铜的新增需求。而中国铜消费结构中,电力行业占比最大。

此外,全球正步入电动车景气周期,预期整车产量及充电桩投放量将快速增长,带来铜另一新增需求。

多种因素的影响下,促使“铜博士”一路飙涨。

铜价正步入牛市第二阶段,高盛再次剑指1万美元

而当板块处于风口之时,高盛近日发布的报告称,未来几个月出现铜供应不足的风险很高,全球铜市场面临十年来最大的供应缺口。

从铜的基本面来看,高盛表示前景极其乐观,十分看涨。其认为目前没有迹象表明当前的价格水平刺激了软化效应,以扭转现货和远期价格基本面收紧的趋势。

根据高盛的此次预测,铜在2021年有32.7万吨的供应缺口,之后是无限期的供不应求阶段。并将铜3个月、6个月和12个月的目标价从之前的每吨8500美元、9000美元、10000美元上调至9200美元、9800美元和10500美元。

而早在去年12月初,高盛分析师Nicholas Snowdon等在发布的报告中认为,铜的大牛市已经全面开始,铜价的走强不是非理性的,而是铜结构性牛市的第一阶段。

报告预计,进入2021年铜市将面临十年来最紧张的市况,2022年预计供应缺口会略有收窄,直到2023年才会供应过剩,因此铜价需要大幅上涨才能平衡这种紧张的基本面供应情况。

同时预计,到2022年上半年,铜价极有可能突破2011年创下的纪录高位,即10170美元。

此次,高盛再次喊出铜价上万,可见,对于铜的上涨预期依然强烈。

除了高盛以外,花旗也将未来12个月的铜价预期提升至约1万美元/吨,认为其3个月内有望站上9000美元。并表示,铜价正步入牛市第二阶段,以现货价格高于期货,期货近月合约价格高于远月合约为特征。

国内中信证券(行情600030,诊股)更为乐观,低库存下的短缺和高流动性下的通胀成为驱动铜价上行的动力,预计此轮铜价将突破历史新高,乐观需求假设下有望达到1.2万美元/吨。具备资源优势的成长性龙头更具投资价值,比如紫金矿业、洛阳钼业(行情603993,诊股)、西部矿业、江西铜业和五矿资源。

全球通胀交易开启,股市债市后续如何演绎?

铜作为通胀交易的重要载体,成为基本金属中最亮眼的品种。

在供需状况好转的同时,以美国为首的全球主要经济体开启了史无前例的宽松刺激举措,导致美元回落,通胀预期上升而名义利率持稳,在金融属性端推升铜价上行。

2月19日,美国10年期国债收益率飙升至1.34%,创1年以来最高水平。美债收益率的快速上涨由美国经济前景改善和通胀预期抬升共同推动。

具体体现在原油等能源价格的持续攀升;美国大规模财政刺激推出在即;新冠疫苗大规模落地大大缓解了疫情,将带动经济重启。

浙商证券(行情601878,诊股)表示,再通胀交易在2021年上半年剩余时间或将延续,国内债市拐点还需耐心等待。

参考历史情况,一般PPI阶段性高点领先长端利率1到2个月。而构成PPI的39个子行业中,石油和天然气开采业的价格弹性最大。如果油价持续上涨,国内通胀预期也会抬升,国内债市将会继续承压。

根据宏观判断,国内PPI高点可能出现在第二季度。但考虑到海外新冠疫苗接种计划的时间安排,绝大多数国家需要到明年三季度或者更晚的时间才能完成大规模疫苗接种。全球经济共振,可能使得PPI在三季度仍然维持在高位。这意味着PPI磨顶时间可能拉长,债市拐点也会推迟到来。国内债市拐点或还需耐心等待。

相比债市,股市方面,中金公司(行情601995,诊股)表示,投资者当前的风险偏好有明显的回升。一方面,可能是受疫苗推出、全球疫情受控的预期推动,风险偏好上移。另一方面,股市在开年冲高后近期持续回调,尤其是前期抱团的一些行业板块,调整幅度较多。在往年“春躁”行情的惯性思维下,部分投资者可能抱有回调就是买入机会的心态,从而对股市的青睐度走高。

开源证券策略团队在跨年时表示,通胀交易正在从预期走进现实,投资者的2021年通胀交易的最优组合应该具备以下三种特征:处于全球大宗商品上涨链条中,且在产业链中具备良好议价能力;下游匹配出口与制造业投资的原材料与中间品的需求;估值水平看,前期收益率并未明显抢跑ROE形成估值透支。

基于上述因素的综合考量,最终受益的细分行业集中在:1)透支程度相对于议价能力被低估的行业:钢铁(板材)、大炼化、动力煤、油服、纺织制造;2)估值仍在合理区间,具备高景气基础的:化工(钛白粉、化纤、氟化工)、乳制品、有色金属(铜、铝)、交运(集运)以及家电。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章