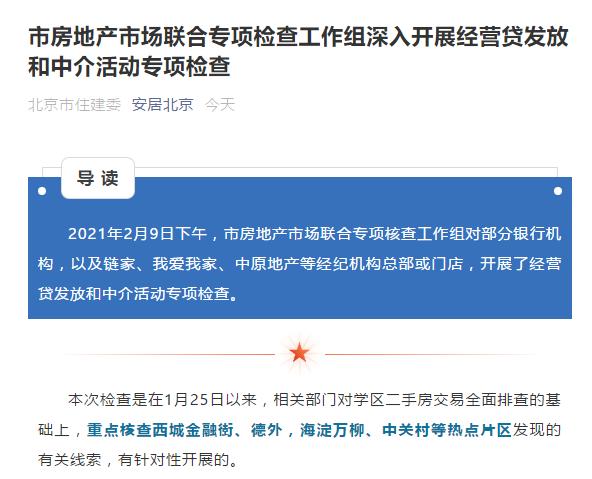

北京再发文严控“经营贷”:对新近购房者应尤为审慎 立刻停止与违规中介合作

来源:财联社 2021-02-10 22:22:09

财联社(北京,记者 姜樊)讯,北京地区金融监管部门今日再度发声,要求银行有针对性地加强个人经营性贷款业务全流程管理,审慎向近期申请过个人住房按揭贷款或购买住房的客户发放个人经营性贷款;要求银行立刻停止与违规中介的合作,并对借款人设定各类不诚信行为的约束性或惩罚性条款等。

有业内人士表示,此次北京地区的监管文件十分具有针对性,对贷前审查、贷后管理,以及对贷款环节中的中介、个人都提出了约束性要求。这意味着监管再度升级,预计未来个人经营贷款违规入市的查处力度或将进一步加大。

北京银保监局也表示,下一步,监管部门将结合监管大数据进一步加强非现场监测和现场检查力度,对因信贷管理不审慎导致的个人经营性贷款违规流入房地产市场的情况,将从严从重查处。

严格贷前审查 新近购房者审慎放贷

今日,北京银保监局、人民银行营业管理部联合印发《关于加强个人经营性贷款管理 防范信贷资金违规流入房地产市场的通知》要求,银行要严格实施贷前调查,加强客户资质和信用状况审核,关注客户获得经营性贷款借款人资格的时间,审慎发放仅以企业实际控制人身份申请的个人经营性贷款。

同时,北京监管部门还要求,关注借款人第一还款来源,必要时要求借款人提供纳税信息,不得简单以抵押物价值评估代替借款人收入审查。“审慎向近期申请过个人住房按揭贷款或购买住房的客户发放个人经营性贷款。科学合理设定授信期限、额度及还款方式。”

广东银保监局此前也下发了《关于组织辖内银行机构开展经营性贷款、个人消费贷款风险排查的通知》,对经营贷、消费贷违规流入房地产领域行为进行了严肃查处。

中原地产首席分析师张大伟表示,一些炒房者通过房屋抵押的形式绕道个人“经营贷”并全款购房,再以新房抵押继续做个人经营性贷款,再全款购房……如此反复,不利于房地产调控政策的实施。而购房者之所以选择个人经营贷,最重要的原因是利率倒挂和银行审查不严。

财联社记者此前了解,北京地区个人经营贷款利率最低时只有3.85%左右,相比5%以上的个人住房按揭贷款便宜得多。

在门槛方面,此前,很多银行做个人经营贷款的门槛很低,就算是新成立公司的个人,或新近成为公司股东的个人,都可以在银行直接贷到款项。“一些银行甚至认为,在优质资产不多的当下,购房的风险小于真正的经营风险,也出现了默许以经营贷购房的现象。”有业内人士表示。

不过,财联社记者此前调查发现,在本月北京下发监管提示函督促银行开展“消费贷”、“经营贷”自查并组建联合工作组开展房地产市场专项核查后,一些银行就已经上调了个人经营贷利率,同时对个人经营贷款的准入也提高了门槛,一些银行针对股东新入股、公司没有经营、没有流水、没有办公场地等情况,加大客户申请“经营贷”限制;同时拉长企业成立时间、股东入股时间。

加强贷后管理 防止资金转入与经营无关账户

除了在贷前审查方面要求升级,北京金融监管部门还要求银行切实加强支付管理。《通知》指出,严格执行受托支付制度,对借款人受托支付对象的资质和背景情况予以关注,防止信贷资金转入与借款人经营活动无关的账户。

同时,《通知》还要求,尽职落实贷后管理。采取有效措施跟踪贷款资金使用情况,及时关注借款人经营及变化情况。出现借款人退出公司经营,或以转让股权等方式失去对公司实际控制权等情况时,应及时采取必要措施确保贷款资金安全。

一般来讲,银行为了防控个人经营贷款被挪为他用,并不会将资金直接打入借款人的账户,而是打入与其经营有关的对手公司的账户。不过,在此前财联社记者此前走访发现,一些中介机构会帮助个人“走账”,假装与公司有业务往来,并帮助购房者导出资金,从中收取“服务费”。

有银行分析人士表示,这意味着监管层已经明确知道这一漏洞,并将进一步加强监管。不过,资金被挪用的情况也很难杜绝。“虽然理论上银行可以追踪每笔贷款资金流向,但是实际上很难执行,一些资金被绕几道后很难查出来。”

建立“黑名单” 加大对违规中介、借款人惩罚

此次北京监管层还加大了对违规中介、借款人的处罚力度,要求银行建立“黑名单”。

其中,针对一些中介机构违规帮助客户获取“经营贷”的问题,《通知》要求银行加强对第三方机构合作贷款业务的合规管理力度,如审核发现为借款人违规获得个人经营性贷款提供“过桥”资金、以“空壳公司”包装借款人资质等行为的中介机构,应立刻终止业务合作,并将相关线索上报监管部门。

对于借款人,《通知》要求银行完善合同约束机制。“在签订个人经营性贷款合同时,银行应设定针对信贷资金违规流入房地产市场等各类不诚信行为的约束性或惩罚性条款,并充分提示借款人。”

而在财联社此前的调查中发现,上述问题均是一些中介机构惯用手法。一些中介公司还将各类“服务”明码标价,供购房者选择,并帮助借款人规避银行相关贷后审查机制。

招联金融首席研究员董希淼表示,此前很长一段时间,针对资金违规进入楼市、股市,监管层往往仅对银行进行处罚,但对于中介机构、借款人处罚力度不够,这导致了长期以来信贷资金违规流入房地产市场等乱象中借款人违规成本过低、守信意识不强等问题。监管层进一步加强这方面的惩处力度,有利于维护市场稳定。

相关文章

猜你喜欢

今日头条

图文推荐

![[隆众聚焦]:国内丙烯酸丁酯春节前最后的疯狂](https://dfscdn.dfcfw.com/download/D25417232516199976865.jpg)