30亿商誉“暴雷”!“沥青大王”回应了

来源:中国基金报 2021-02-10 14:23:38

昨日晚间,国创高新(行情002377,诊股)在回复深交所关注函时表示,因深圳云房经营业绩严重下滑,公司判断商誉减值近30亿元。今日早盘,国创高新低开,截至发稿,跌0.5%, 报3.98元/股。

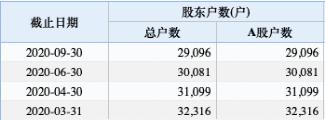

截至去年三季报,仍有股东户数近3万余户。

30亿商誉减值“暴雷”

公司归因深圳楼市新政?

1月30日,国创高新披露《2020年度业绩预告》称,2020年度预计亏损28亿元至33.5亿元。2017年收购深圳市云房网络科技有限公司(以下简称“深圳云房”)100%股权所形成的商誉321977.25万元和无形资产12603.99万元存在明显减值迹象,初步估算本期计提减值金额为28.5亿至33.45亿。深交所对此表示关注,并要求国创高新自查前期信息披露是否真实、准确,是否存在误导性陈述。

昨日(2月9日)晚间,国创高新发布《关于对深圳证券交易所关注函回复的公告》。

在公告中,国创高新称,2020年下半年,受深圳等地出台的房地产调控政策加码、市场竞争加剧等因素叠加影响导致深圳云房经营业绩严重下滑,下半年经营情况并未全面好转,全年经营业绩不达预期。

2020年下半年受深圳715房产新政影响,深圳云房收入不达预期。新政实施后,深圳约30%的人失去了购房资格,从深圳市国土局公布的二手房成交数据看,深圳二手房从8月开始逐步下滑,8-12月成交数据分别为11322套、8820套、5049套、5812套和6863套,深圳区域10月、11月成交量仅为8月的一半,下跌50%。”

公告同时提到,近年来国内实力巨头纷纷强势介入。超级巨头贝壳为抢占市场,在全国范围采取大额补贴、费用减免等方式招揽业务人员,抢夺市场。同时红星美凯龙(行情601828,诊股)、恒大(房车宝)也强势进入房产中介市场,以提高分佣比例、授予公司期权等方法抢占市场。政策调控的加码使得市场竞争白热化,2020年下半年公司经纪人不断流失,业务发展遭遇罕见寒流。

深圳市场是公司收入和利润的主要来源地,公司收入的60%,净利润的70%来自深圳区域,受上述因素叠加影响,全年净利润同比下滑84.77%。

2月9日晚间,国创高新控股股东国创集团还因出现“未配合披露非经营性资金占用、关联交易未履行审议程序和信息披露义务”等行为,收到行政监管措施决定书。

“沥青大王”变身房产中介

13倍高溢价跨界收购埋雷

公开资料显示,国创高新于2002年3月25日在武汉成立,控股股东为国创高科实业集团有限公司(以下简称“国创集团”)。国创集团自主研发的主要产品是改性沥青。国创高新的改性沥青产品,先后被用到北京长安街及京沈、京沪、京珠、沪蓉高速公路等100 多个建设项目上。2008-2009年,国创高新的净利润分别为2943万元、3510万元,同比增长6.4%、19.3%。2010年3月23日,国创高新登陆深交所中小板。

2017年年初,受困于沥青行业激烈竞争的国创高新,意外连发32份公告宣告跨界收购深圳云房100%股权。

天眼查显示,深圳云房成立于2012年2月,主要从事房地产经纪、房地产投资、房地产信息咨询等,深圳云房运营的品牌为“Q房网”。

据报道,当年Q房网以38亿元身价高调加入国创高新,估值比一年前提升10亿元。根据国创高新发布的评估办法,深圳云房的股东全部权益账面价值为2.7亿元,采用收益法的评估价值为38亿元,增值率为1326.66%。

这也导致国创高新的商誉从0激增至32.2亿元,占公司64.25亿元总资产的50.11%。然而在深圳云房压线完成业绩承诺后,业绩便开始走下坡路。这让国创高新面临巨额的商誉减值,也为如今商誉爆雷埋下伏笔。

相关文章

猜你喜欢

今日头条

图文推荐