甩锅华为 力源信息商誉减值超18亿

来源:财联社 2021-02-03 15:22:46

财联社(武汉,记者郑玮)讯,因商誉减值超18亿元,力源信息(300184.SZ)业绩爆雷。2月3日,力源信息回复深交所关注函称,主要受华为被美国制裁导致公司对其间接销售大幅缩减以及疫情等因素影响。有业内人士表示,把主要原因归为华为,实为掩盖公司自身存在的问题。

2017年至2019年,力源信息营收分别为82.38亿元、107.97亿元和131.32亿元。财联社记者发现,武汉帕太占其营收比例均在八成左右,而华为订单又占武汉帕太收入比重分别为18.23%、35.70%和58.29%。由此,武汉帕太去年业绩下滑引发了整个公司业绩的“大地震”。

“业绩调整后,公司也会加大其他手机品牌的销售力度及非手机行业的销售力度。”力源信息工作人员向财联社记者表示,除了华为,小米,OPPO,vivo均为公司客户,而随着特斯拉对电动车的带动,5G和新能源汽车行业将迎来爆发期。

武汉帕太商誉减值15.7亿元

按规模计,日本索尼摄像头CMOS图像传感器芯片为武汉帕太第一大产品线。第一大客户宁波舜宇将索尼CMOS芯片加工成摄像头模组后销售给华为公司,武汉帕太为华为公司间接供应商。

2017年至2019年,武汉帕太营收中华为项目收入逐年上升,分别为12.3亿元、28.42亿元和61.3亿元,占收入比重分别为18.23%、35.70%和58.29%。

这助推了武汉帕太业绩。数据显示,武汉帕太2017年至2019年分别实现营业收入67.48亿元、79.61亿元和105.17亿元,较上一年度分别增加18.76%、17.98%和32%,扣除非经常性损益后的净利润分别为2.45亿元、2.81亿元和2.16亿元。

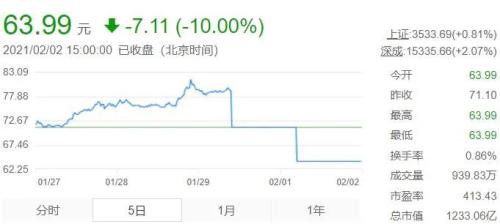

成也萧何败也萧何。到了2020年,数据急转直下,华为项目收入26.68亿元,占比降为36.72%。由此,力源信息业绩预告显示,预计公司2020年度营业收入为103亿元-104亿元,同比下降21.56%-20.80%,归属于上市公司股东的净亏损为16亿元–18亿元。

对于巨亏原因,力源信息解释,公司对收购武汉帕太电子科技有限公司、南京飞腾电子科技有限公司和深圳市鼎芯无限科技有限公司这三家收购标的形成的商誉计提减值准备18-19.5亿元。具体商誉减值金额为,武汉帕太约15.7-16.8亿元,可以看出,武汉帕太的商誉减值是导致公司业绩爆雷的主要因素。

踩线完成对赌

此次引发商誉减值的三个资产也曾让力源信息风光一时。

力源信息2011年登陆创业板,自2013年确立外延式并购战略以来,通过4次并购,成功将鼎芯无限、飞腾电子和武汉帕太3家企业收入麾下。另外,帕太当时收购时的净利润几乎是力源的3倍,是典型的蛇吞象式并购,力源信息也从行业第19位跃居行业前5,正式跻身国内分销商第一梯队。收购完成后,2017年力源信息实现417%的营收增幅。

三大并购也顺利完成业绩对赌。数据显示,2017年,鼎芯无限全年实现扣非后的净利润5501.02万元,承诺5400万元,完成率101.87%;飞腾电子全年实扣非后的净利润4214.64万元,承诺4176万元,完成率100.93%;稍晚并购的武汉帕太,也在2018年实现净利润为2.8169亿元(承诺净利润2.7585亿元),承诺完成率102.12%。

力源信息表示,收购武汉帕太电子科技有限公司的业绩对赌期为2016年、2017年和2018年三个会计年度,2018年度武汉帕太电子科技有限公司已完成业绩承诺。当时,力源信息称,经测试,公司收购武汉帕太电子科技有限公司形成的商誉不存在减值。

行情叠加疫情或为主因

有分析人士认为,把业绩亏损主要矛盾放到武汉帕太华为订单上,有甩锅之嫌,问题可能出在力源信息自身,而非订单减少所致。

实际上,力源信息业绩下滑从2019年已出现端倪。数据显示,从2019年开始,公司每个季度归属母公司的净利润跌幅分别为29.16%、23.08%、22.27%、46.17%。公司表示,2019年市场正处于4G到5G的转折点,手机消费需求被抑制,汽车行业也遇到多年来首次衰退的行情,整个电子行业的景气度较为低迷。

到了2020年前三季度,归属母公司的净利润跌幅仍为28.19%、35.35%和35.45%。力源信息称,部分客户逐步切换国产元器件,深圳鼎芯为稳定老客户和保持现有的市场份额,调整价格策略,导致毛利率下滑。加上疫情对出行的限制,给公司市场拓展和发掘新客户也造成一定影响,现场拜访客户的减少也导致对行业需求判断出现偏差。

在对南京飞腾商誉减值中,力源信息就提到,2020年南京飞腾的电力线通信模块实际生产出货量不及预期。一方面电网投资的智芯微电子成为主芯片供应商,在市场份额中占据了主导地位,其他芯片原厂分配剩余份额;另一方面随着通信模块产品成熟期的到来,市场参与者增加,导致南京飞腾通信模块的总出货量出现下滑。

此次商誉减值后,力源信息证券工作人员表示,通讯市场基于5G手机普及仍会有较大需求,汽车方面新能源车的大力推行和汽车智能化的演变,也让车市不断升温。未来,公司将做大通讯和汽车两大块增量市场。

猜你喜欢

今日头条

图文推荐

精彩文章