A股上市公司1.28万亿商誉“埋雷“,2020年报季“渡劫”有秘籍!

来源:每经牛眼 2021-01-29 10:23:25

最近几年,每逢年报披露季,A股市场总是响起此起彼伏的商誉“雷声”,在即将进入2020年报季时,商誉减值的“雷声”已隐有滚滚而来之势。

*去年12月24日,数知科技发布公告称,由于公司所收购的四家公司经营状况持续恶化,将出现商誉减值,对公司的经营管理产生不利影响,预计减值金额约为人民币56亿元~61亿元。公布当日,数知科技(ST数知(行情300038,诊股))股价直接一字板跌停,跌幅达19.93%。

*今年1月3日晚间,众生药业(行情002317,诊股)公告称,拟分别计提旗下公司先强药业、逸舒制药、广州糖网商誉减值准备7.4亿元~7.8亿元,0.8亿元~1亿元,892万元。而这也导致众生药业2020年年报将亏损近4亿元。1月4日,众生药业直接一字板跌停。

*今年1月11日晚间,金城医药(行情300233,诊股)发布业绩预告,经公司初步测算,拟对金城泰尔和金城素智计提商誉减值准备共计约7.42亿元。而这也导致公司2020年度实现净利润为亏损4.50亿元~5亿元。1月12日,金城医药大幅低开近13%,而后震荡反弹,当日股价振幅高达28.22%。

*今年1月11日晚间,金卡智能(行情300349,诊股)发布业绩预告,预计2020年归属于上市公司股东的净利润7392万元~1.11亿元,同比下降73.62%~82.41%。业绩变动主要原因是,公司对旗下前期收购的2家子公司计提了商誉减值准备。在12日金卡智能大幅低开后震荡反弹,全天股价振幅达16.38%。

*今年1月18日晚间,高伟达(行情300465,诊股)披露2020年业绩预告,拟对几家子公司所在的资产组的商誉计提减值准备,2020年预计计提商誉减值准备在6.45亿元~7.94亿元之间。而这致使公司预计2020年的亏损金额为5.32亿元~6.88亿元。第二天高伟达股价大幅低开震荡,当日收盘跌幅10.15%。

*1月21日,吴通控股(行情300292,诊股)披露业绩预告称,拟对收购北京国都互联科技有限公司、摩森特(北京)科技有限公司形成的商誉分别计提减值准备4.25562亿元、1.576494亿元,公司2020年度预计亏损5.45亿元~5.68亿元。受此影响,吴通控股当日股价大幅低开,最终收盘下跌6.05%。

*1月24日晚间,二三四五(行情002195,诊股)发布公告称,2020年度拟计提资产减值准备12.41亿元~13.93亿元,其中,商誉在资产减值准备中占比最高,拟计提的准备金额为11.96亿元~13.48亿元(占2019年归属上市公司股东净利润的157.61%~177.63%)。其股价从25日起连续两个一字板跌停。

*1月26日晚间,力源信息(行情300184,诊股)公告,公司2020年预计亏损16亿元~18亿元。报告期内,公司对收购深圳鼎芯、南京飞腾、武汉帕太时形成的商誉进行了初步减值测试,预计计提商誉减值金额约18亿元~19.5亿元。27日,力源信息股价跌停,跌幅达19.91%。

……

随着外延并购的兴起,近年来,A股市场的商誉规模快速膨胀。Wind数据显示,2015年A股上市公司商誉规模为6511亿元,而2017年时便达到1.31万亿元,即使2019年、2020年并购重组持续下滑,但至2020年三季度,全A股商誉规模仍然高达1.28万亿元。

那么投资者究竟如何尽可能规避商誉减值风险呢?最近,《每日经济新闻》记者从商誉占净资产的比例、2019年计提后仍有较大商誉余额、跨界并购风险等维度对在2020年年报季可能引爆的商誉“地雷”进行了逐个排查。

去年三季度末A股商誉规模达1.28万亿

提到“商誉减值”,不少投资者会对2018年年报季频频发生的商誉“暴雷”心有余悸。

国金证券(行情600109,诊股)总量研究近期表示,整体来看,2020年上市公司业绩呈现逐季改善的态势。但2020年整体业绩或仍受商誉减值等因素影响。那么,商誉从哪来以及商誉减值如何损害投资者权益呢?

俗话说:无并购,不商誉。一般来讲,商誉主要是在并购的过程中形成的。商誉源于溢价收购,是合并对价超过标的资产公允价值的部分,反映了对标的资产未来收益的预期和信心。比如,甲公司收购乙公司,乙公司的净资产公允价值是1亿元,甲公司决定以1.5亿元的价格收购乙公司,那么差额5000万元将会计入甲公司当年财务报表资产栏目下面的“商誉”。

如果乙公司业绩不及预期,收购时形成的商誉也就要发生减值。假如甲公司计提商誉减值3000万元,甲公司的资产就减少3000万元,最终导致所有者权益也减少3000万元。若投资者在并购前持有甲公司1%的股票,当甲公司所有者权益减少3000万元时,投资者所拥有的所有者权益就按1%减少,也就是减少30万元。除此之外,商誉减值也会冲减甲公司当期的净利润,甚至会导致亏损,甲公司股价大概率也会因此下跌,投资者持有的股票市值就会跟着缩水。

国盛证券研究报告称,2015~2016年的并购浪潮导致A股商誉规模大幅增长。随后,A股的第二次并购高峰期发生在2017年。与此同时,全A股商誉也骤增。Wind数据显示,2015年A股上市公司商誉规模为6511亿元,而2017年时便达到1.31万亿元,即使2019年、2020年并购重组持续下滑,但至2020年三季度,A股商誉还有1.28万亿元。

需要强调的是,并入资产的公允价值是需要每年进行减值测试的,这与并入资产业绩承诺紧密相关。如果并入资产创造价值的能力下滑,例如业绩承诺无法兑现,就需要下调该资产的公允价值,即相应地进行商誉减值;业绩承诺即使完成,未来如果行业或者经济出现大幅波动,该并入资产的公允价值同样可能下滑,那么对应的商誉也要减值。

因此,随着2015年~2017年上市公司并购金额突飞猛进,2018年、2019年A股就出现了大规模商誉减值。Wind数据统计显示,2015年~2017年,三年A股商誉减值总额为605亿元,而仅2018年就达到1635亿元,2019年也高达1569亿元。

上市公司商誉减值风险仍需警惕

每年年初都是A股上市公司年报业绩预告披露的高峰期,而这段时间也是上市公司对商誉进行减值测试的窗口期。

据了解,在2006年新企业会计准则颁布之前,我国对商誉的后续计量采用的是摊销法,要求在商誉形成后的10年内摊销。

而从此后颁布的《企业会计准则第8号——资产减值》的规定来看,已经与国际会计准则趋同,即要求实行商誉的减值测试,取消商誉摊销。

具体而言,《企业会计准则第8号——资产减值》对商誉减值的处理有若干规定,例如:

*企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。因企业合并所形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,每年都应当进行减值测试。

*企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。

* 资产组或者资产组组合的可收回金额低于其账面价值的,应当确认相应的减值损失。减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

2018年11月,证监会发布《会计监管风险提示第8号——商誉减值》,就商誉减值的会计监管风险进行提示。《会计监管风险提示第8号--商誉减值》明确,公司应当在资产负债表日判断是否存在可能发生资产减值的迹象。对企业合并所形成的商誉,公司应当至少在每年年度终了进行减值测试。

2010年以来A股市场的商誉变动情况

近年来,由于商誉减值频发,一到年报业绩预告期,A股市场常常是“雷声滚滚”。据Choice数据统计,在2010年报告期,A股上市公司的商誉累计只有957亿元,随后呈现逐年递增的态势。到了2019年报告期,A股上市公司的商誉累计高达1.26万亿元,虽然同比有小幅下滑,但仍然处于历史高位。

另外,在2018、2019年报告期,A股发生商誉减值上市公司均超过了800家,分别为887家、848家,占当时A股上市公司总数的24.7%、23.7%。

与此同时,近年来,商誉减值损失同比增长超100%的公司家数呈现逐年快速增长态势,2016年、2017年、2018年、2019年报告期相关上市公司家数分别为42家、78家、165家、194家。

有分析认为,由于2019年报告期A股上市公司的累计商誉规模仍然超万亿,因此2020年报告期A股市场商誉减值的形势仍不容乐观。就在近期,多家上市公司商誉减值的“地雷”就在A股市场引爆了。从去年12月24日起至最近,包括数知科技、众生药业、金城医药、金卡智能、高伟达、吴通控股等上市公司纷纷披露拟进行商誉计提减值准备,从而使得公司经营业绩出现较大亏损。

从市场股价表现来看,在这些上市公司商誉减值公告发布后的首个交易日,相关因商誉减值而导致业绩大幅下滑的公司股价大多出现了明显下跌,其中数知科技、众生药业均在公告披露后出现“一字跌停”,高伟达则大跌超10%。

值得注意的是,据Choice数据统计,截至今年1月24日,在已经发布2020年业绩预告的1000多家A股公司中,有近70家公司在业绩变动原因中提到了商誉减值因素。

既然商誉减值对股价的“杀伤力”如此之大,那么投资者能否通过公开信息“排雷”呢?商誉减值的“地雷”究竟在哪类上市公司中出现的概率较高呢?

日前,董秘一家人创始人崔彦军向《每日经济新闻》记者表示,投资者需留意有一些特征的上市公司商誉减值风险,如“近几年收购频繁且交易金额大,标的对赌业绩增速较高,或者所收购的行业不景气,尤其是受疫情影响大的行业年报发生商誉减值的风险最大。”

21家A股上市公司商誉超过净资产

目前,2020年年报业绩逐渐披露,部分上市公司高商誉也是悬在投资者头上的达摩克里斯之剑,因商誉减值带来的业绩“变脸”尤其需要关注。

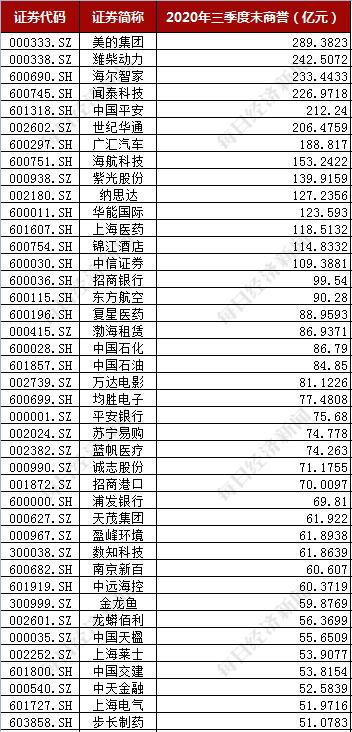

Wind数据显示,截至2020年三季度末,有14家上市公司的商誉规模超过100亿元,其中美的集团(行情000333,诊股)、潍柴动力(行情000338,诊股)、海尔智家(行情600690,诊股)、闻泰科技(行情600745,诊股)、中国平安(行情601318,诊股)和世纪华通(行情002602,诊股)的商誉规模更是突破200亿元。此外,还有28家上市公司的商誉超过50亿元。

商誉超50亿元上市公司数据来源:Wind资讯

如数知科技,2020年三季度末商誉余额达61.86亿元,2020年12月24日,数知科技发布公告称,因收购的4家子公司2020年经营业绩存在较大幅度的下滑,公司预计将对此计提56亿元~61亿元的商誉减值。数知科技股价随之断崖式下跌,2020年12月23日至2021年1月22日,股价跌幅近40%。

当然,商誉余额高并不代表具有一定具有较高的商誉减值风险,如美的集团2017年收购KUKA集团,形成了200多亿元的商誉,截至2019年末,这笔商誉并未有减值。

某注册会计师告诉《每日经济新闻》记者,有商誉不代表一定会减值,还是要看收购的公司是否完成了之前经营的目标。

某机构人士则向记者表示,对于发生商誉减值的可能性,除了要看当初并购的溢价是否特别高外,还有就是公司减值的意愿,商誉的可调节性比较大。

然而,高商誉即便多年不减值,也并不意味着投资者就可以“高枕无忧”了,其蕴含的减值风险并不会自动消失。如果商誉余额占净资产比重大则意味着风险更高。有券商研究显示,如果个股三年内形成的商誉占净资产的比例越高,那么其商誉减值的可能性也就越大,在商誉占净资产比达到20%以上的公司中,只有少数没有出现商誉减值。

“一般而言,商誉占净资产考量,商誉占净资产比重在10%以内,形成减值产生的风险不大;但超过20%以上,则对应为高风险水平。”有券商投行人士告诉《每日经济新闻》记者,“主板企业在IPO阶段,如果无形资产与商誉合计占净资产比重超过20%会对IPO形成障碍,创业板的比例相对宽松一点。”

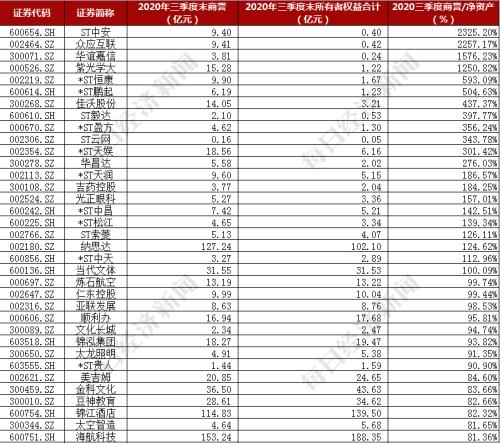

如果以20%比例为基准,截至2020年三季度末时,A股中有424家上市公司超过这一比例。Wind数据统计显示,截至2020年三季度末,商誉占净资产(以所有者权益为标准)比例超过100%的有21家,也就是说,这些上市公司的商誉已经超过净资产,诸如ST中安(行情600654,诊股)、众应互联(行情002464,诊股)、华谊嘉信(行情300071,诊股)、紫光学大(行情000526,诊股)的商誉甚至是净资产的10倍以上。

部分2020年三季度商誉/净资产比超50%的上市公司

数据来源:Wind资讯

另外,比例在50%(含)~100%(不含)之间的A股上市公司有83家,前述提到的数知科技商誉占净资产比重就达到55.67%。再如吴通控股、金卡智能等,商誉占净资产都达到30%以上。1月21日,吴通控股表示,拟计提商誉减值准备5.83亿元,受此影响,公司业绩在2020年预计出现巨额亏损的情形。1月11日,金卡智能表示,预计计提商誉减值准备共约2.04亿元~3.25亿元,导致公司2020年业绩大幅下降。

相比之下,美的集团的商誉规模虽然很大,但其占净资产的比重却不算太高,截至2020年三季度末,美的集团商誉占净资产的比重低于30%。

警惕2019年计提后仍有较大商誉余额的公司

2019年已经大规模计提过商誉减值,但计提之后目前仍存有较大商誉余额的公司,也需要格外注意,这些公司在2020年年报中仍然有可能大规模计提商誉减值。

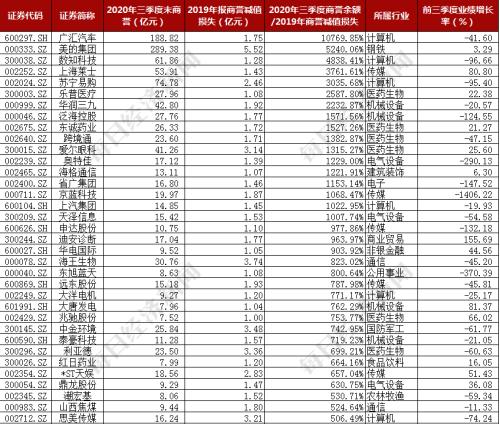

若以计提1亿元为基准,Wind数据统计显示,2019年共有235家上市公司计提商誉减值超1亿元;以2020年三季度商誉余额占2019年商誉减值损失的比例来衡量,有107家上市公司该比重超过100%,其中17家超过1000%,如广汇汽车(行情600297,诊股)的该比例就高达10769.85%,2019年计提商誉减值损失1.75亿元,而至2020年三季度末其仍拥有188.82亿元的商誉余额。此外,美的集团、数知科技、上海莱士(行情002252,诊股)、苏宁易购(行情002024,诊股)、乐普医疗(行情300003,诊股)、华润三九(行情000999,诊股)等的该比例都在2000%以上。

部分2019年大额计提后仍有较大商誉余额的上市公司

部分2019年大额计提后仍有较大商誉余额的上市公司

数据来源:Wind资讯

除了上述提到的数知科技外,金城医药亦是如此,2019年计提2.89亿元的商誉减值后,2020年三季度末仍有7.42亿元的商誉余额,该比例达到256.32%。1月11日晚间,金城医药2020年业绩预告显示,预计全年实现归属净利润约为亏损4.5亿元~5亿元,公司上年同期盈利2.03亿元,同比由盈转亏。

对于公司业绩变动的原因,金城医药表示,对全资子公司金城泰尔、上海金城素智药业有限公司进行商誉减值测试,经公司初步测算,拟对金城泰尔计提商誉减值准备7.33亿元,拟对金城素智计提商誉减值准备870.29万元。本次计提后,金城泰尔和金城素智的商誉余额均为0。

其实,说一千道一万,最终商誉是否计提减值还是要落在所收购公司的业绩表现上。Wind数据统计显示,2020年三季度末商誉余额超过1亿元的有上市公司有1157家,其中2020年前三季度净利润同比下滑的有597家,占比近52%。有分析认为,这类公司在2020年年末的商誉减值测试中或将面临较大的压力。

如高伟达,2019年并没有进行商誉减值,但2020年三季度末商誉余额达9.19亿元,而2020年前三季度净利润却同比下滑近30%。1月18日晚间,高伟达公告称,公司业绩遭商誉减值绞杀,预计计提商誉减值准备6.45亿元~7.94亿元,由此预计2020年归属于上市公司股东的净亏损约5.32亿元~6.88亿元,由盈转亏。

部分商誉余额较大且净利润下滑的上市公司

数据来源:Wind资讯

跨界并购重组埋下商誉“地雷”

近年来,跨界并购不仅是部分上市公司谋求转型的重要渠道,也是资本市场热衷炒作的题材之一。不过从不少上市公司的实践来看,跨界并购并未起到使并购方实现“华丽转身”的目的,由于并购产生的高额商誉反而成了上市公司的“毒药”。

最近几年,A股市场有不少上市公司因跨界并购而吞下了“苦果”,其中如坚瑞沃能(现已更名为保力新(行情300116,诊股))并购沃特玛,天神娱乐的频繁并购等典型案例。

公开信息显示,坚瑞沃能于2010年在深交所上市的名称为坚瑞消防,在购沃特玛之前,坚瑞消防以生产消防工程系统等为主业。2016年公司进行了一次跨界并购,并购对象为主营新能源汽车动力电池的深圳沃特玛。此次并购给坚瑞沃能带来了46亿元的商誉,不过令市场错愕不已的是,就在并购深圳沃特玛后的第二年,坚瑞沃能就对这46亿元的商誉全部进行了减值计提,而这也导致坚瑞沃能2017年的净利润大亏36.8亿元,而2016年公司尚且盈利4.25亿元。

有业内人士分析认为,2016~2017年,坚瑞沃能经营状况出现的“大变脸”究其原因,还是因为坚瑞沃能在最初并购沃特玛时确认了过高的商誉。就跨界并购而言,两家业务完全不同的企业在合并之后,在经营管理、发展理念以及财务运营上会多有不同。因此,在跨界并购中如何通过真正实现协同效应,突破企业原有的发展瓶颈,同时又“少交学费”,是企业在跨界并购时所必须迈过的坎。

2013年~2016年,A股上市公司曾掀起一轮外延并购热潮,其中有相当比例的并购为“跨界并购”。而从目前来看,这些公司跨界并购之后,所形成的“双主业”“多主业”发展模式的成效却不如人意。

据Wind资讯统计,在2013~2016年间,A股市场共有823起重大重组事件,涉及的上市公司数量有670家。截至目前,其中有73家公司已加入了作为退市预备队的“ST大军”。

这73家ST公司此前多有经历过外延并购,据Choice数据统计,在2018、2019年,上述73家ST公司中分别有47家、34家公司曾出现过商誉减值计提,其中有30家公司连续两年出现商誉减值计提。

据《每日经济新闻》记者不完全统计,2017年以来,A股市场中共有约100家公司曾发生过跨界并购(不包含借壳上市)。

其中不少公司跨界并购的标的都属于近年来的热门领域,如2017年以来,天华超净(行情300390,诊股)、福能东方(行情300173,诊股)、华锋股份(行情002806,诊股)、中科电气(行情300035,诊股)、亿利达(行情002686,诊股)、金冠股份(行情300510,诊股)等多家A股公司通过跨界收购进入新能源汽车产业链。

此外,跨境电商、直播电商等也是近年来上市公司跨界并购的热点领域,例如,2019年星徽股份(行情300464,诊股)通过定增收购泽宝股份100%股权,进入跨境电商行业;同年,天泽信息(行情300209,诊股)通过定增及支付现金收购有棵树99.9991%股权,正式进军跨境电商领域。2020年,ST狮头(行情600539,诊股)通过收购昆汀科技40%股权进入直播电商行业。

2020年以来部分A股上市公司跨界并购统计

数据来源:Wind资讯

不过上述公司为了完成这些跨界并购,大多花费了高溢价。而据Choice数据统计,上述跨界并购中有55次买方支付的并购溢价率(注入资产净资产评估值/注入资产净资产账面值)超过了3倍,其中有13次买方支付的并购溢价率超过了10倍。

而这些昂贵的跨界并购重组也为上市公司埋下了巨大的商誉“地雷”。

其中,宁波动力就是一个典型的例子。2007年,宁波东力(行情002164,诊股)在深交所挂牌上市,成为中国齿轮行业首家A股上市公司。2012~2014年,宁波东力扣非净利润连续亏损3年,这让上市公司感受到了退市的压力。对此,从2015年起,宁波动力走上了对外并购之路。

2016年6月,宁波东力宣布作价21.6亿元,以700%的溢价率购买主营电子信息行业供应链管理任务的年富供应链100%股权,并向年富供应链增资2亿元。而这笔收购也给宁波东力带来了17.17亿元的商誉。

2017年,因为这笔收购,宁波动力业绩曾有短暂的辉煌。不过好景不长,2018年8月,宁波东力公告称,年富供应链管理层“涉嫌在与公司签订并履行购买资产协议和业绩补偿协议的过程中,隐瞒年富供应链实际经营情况,通过多家海外关联企业,侵占公司资金,与客户串通,大肆财务造假,骗取公司股份及现金对价21.6亿元,骗取公司增资款2亿元,诱骗公司为年富供应链担保15亿元,致使公司遭受重大经济损失。”

随后,宁波东力在2018年中报中称,对年富供应链商誉全额减值计提17.17亿元,对年富供应链应收账款和其他应收款坏账准备共计提13.63亿元。受此影响,2018年宁波东力业绩“暴雷”,全年大亏28亿元。

而类似的故事还在一次又一次地上演,据Choice数据统计,根据2019年年报显示,在上述约100公司中有24家公司发生了商誉减值计提,其中*ST银亿(行情000981,诊股)、浙文互联(行情600986,诊股)、金冠股份的商誉减值损失规模都超过了10亿元。

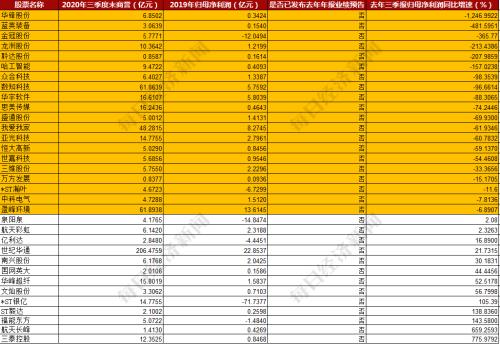

随着2020年年报季拉开帷幕,部分曾跨界并购的公司又将面临商誉减值测试。据统计,商誉规模(截至去年三季度末数据)与2019年归母净利润之比超过2倍,且去年三季报归母净利润同比增速为负值,并截至2021年1月22日尚未发布去年年报业绩预告的A股公司有20家(下表中有黄色底的公司)。有分析认为,这些公司或将在2020年末的商誉测试中面临商誉减值的压力。

数据来源:Wind资讯

相关文章

猜你喜欢

今日头条

图文推荐