平安策略点评1月金融数据:社融超预期 A股和港股均会受益向上

来源:金融界网 2021-02-10 11:24:16

事件:2021年2月9日,中国人民银行发布1月份中国金融数据,高于市场预期,予以权益市场积极信号。

◆核心数据变化:1月社融超预期,实体融资需求旺盛

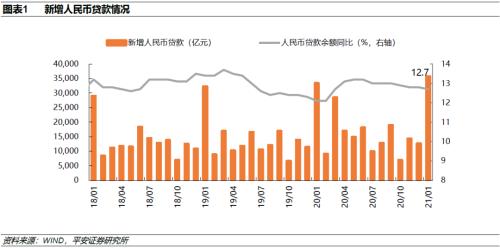

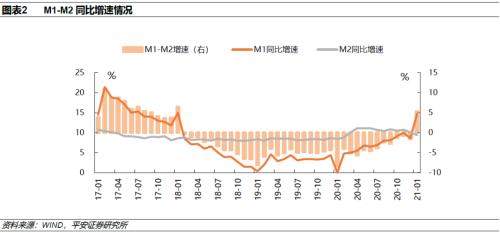

1月社融超预期,实体融资需求旺盛。1月新增社融5.17万亿,其中投向实体的人民币贷款达到3.82万亿,均超出市场预期(wind一致预期分别为4.47/3.53万亿),同时也较去年同期的天量投放分别高出了1165亿/3276亿。从社融结构来看,除信贷投放超预期外,表外票据同比也出现大幅多增,1月新增4902亿,同比多增3499亿,从侧面印证企业融资需求的旺盛和经营活动的持续改善。其他分项中,委托和信托贷款的增长继续受到监管因素制约,1月新增91亿和-842亿,处于压降通道。直接融资表现保持稳定,企业债和股票融资分别新增3751亿/991亿,前者同比小幅下降216亿,后者小幅多增382亿。政府债方面较去年明显减少,单月新增2437亿,同比下降5176亿。整体来看,1月社融数据表现出自去年下半年以来国内经济良好的修复势头仍在延续。

信贷投放延续开门红,结构倾斜中长期。1月新增信贷3.58万亿(包含非银贷款口径),同比多增2400亿,再创历史单月新高。我们认为除银行信贷投放开门红传统影响外,实体融资需求的活跃也是重要因素。具体从信贷结构来看,无论是居民端还是企业端,对于中长期贷款的倾斜明显,反映居民和企业融资需求的活跃均在延续。企业端1月新增2.55万亿,其中2.04万亿为中长期贷款,同比多增3800亿,短期贷款和票据贴现分别下降1944亿和5001亿,出现了短贷为长贷腾额度的情况。居民端方面,1月新增1.27万亿,同比多增6359亿,其中中长期贷款新增9448亿,短期新增3278亿,分别同比多增1957亿/4427亿,中长期贷款的高增主要来自年初楼市的火爆,而短贷更多受疫情消退因素影响。

◆权益积极信号释放:流动性预期修复,企业业绩强劲延续

一方面,市场的流动性扰动在央行季度货币政策执行报告和1月金融数据两者的引导下有所减缓。其实在此前的2月8日晚间,央行发布四季度货币政策执行报告释放积极信号,明确基调“稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握政策时度效”,另外央行特意对此前公开市场投放操作进行了解释指引,表示不应过度关注数量,应多关注利率本身。而1月新增社融及信贷的超预期进一步显示信用周期尚未转弯。

另一方面,超预期的金融数据说明强劲经济内生需求以及企业盈利强劲有望延续。从企业融资来看,企业1月新增2.55万亿,其中2.04万亿为中长期贷款,同比多增3800亿。从另一视角来看,工业企业盈利和上市公司年报的业绩预报数据也说明强劲的企业业绩有望延续。2020年工业企业利润总额全年同比增长4.1%,四季度月度增速均值高达21%,上市公司盈利增速大概率转正。从业绩预告来看,1月底共计2338家A股公司披露2020年年报业绩预告,披露率达到56%。我们以已披露业绩预告的公司作为统计口径,以预告净利润上下限平均值作为2020年预测净利润进行测算,根据可比口径,轻工制造行业净利润增速超过3倍,家用电器、公共事业、电气设备、医药生物和计算机行业增速超过2倍;化工、机械设备、有色金属和国防军工扭亏为盈。

◆权益市场走势:积极向上

综合来看,我们认为权益市场将受益于金融数据超预期的积极信号而继续向上攀升,A股和港股均会受益向上。行业板块方面,一是流动性修复向上,此前受流动性预期调整幅度较大的高景气成长板块会迎来流动性修复;二是经济预期增长提振,受益全球复苏的周期及出口板块(尤其是化工板块),以及国内复苏的周期板块(尤其是低估值的银行板块)。

风险提示

1)新冠疫情进一步加大冲击;

2)海外不确定性增加,对国内市场产生较大冲击;

3)宏观经济修复不及预期,改变改革政策形势;

4)政策执行不及预期。

猜你喜欢

今日头条

图文推荐