国泰君安:四季度货政报告的五个关注点

来源:金融界网 2021-02-10 10:22:10

经济数据真空期,机构对资金面的关注升温,市场心态杯弓蛇影,而央行此时发布2020Q4货币政策执行报告平抚市场心态。Q4货政报告央行心态同样纠结,在“稳增长”和“防风险”之间谨慎平衡。我们认为主要有以下五大关注点。

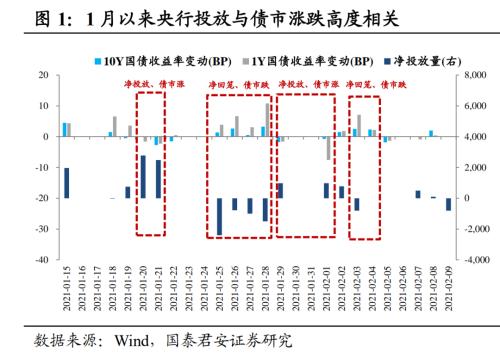

纠正杯弓蛇影心态,引导市场关注政策利率和资金利率中枢。1月以来净投放数量成为债市涨跌的关键因素,根据净投放进行交易似乎有些刻舟求剑。当前DR007中枢回到2.2%是对前期单边宽松的一种调整,而春节前的资金缺口只是暂时加剧了市场对资金紧张的恐慌。

把好“总闸门”保持定力,政策想象空间在减少。央行“总闸门”基调不变,表述从Q3的“支持经济向潜在产出回归”转为Q4的“将经济保持在潜在产出附近”,可见四季度GDP的6.5%基本符合央行心中的潜在产出水平,未来货币政策的主要目标是“稳经济”而非“刺激经济”,政策继续宽松的想象空间在减少。

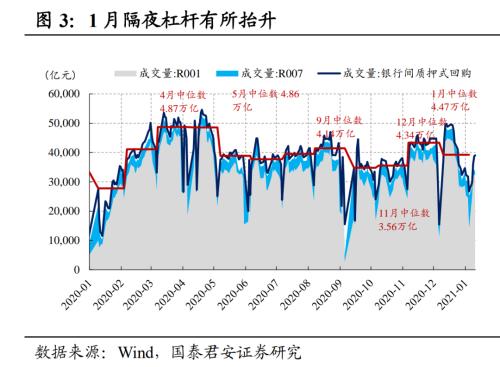

国内金融风险仍是隐忧,隔夜杠杆可能是政策的重要关注点。Q4报告强调加杠杆行为抬头可能成为重要的潜在风险,12月以来隔夜杠杆高企引发央行担忧,而居民经营杠杆过高寻根究底还是商业银行过度授信导致。央行在稳增长和防风险之间寻找平衡。

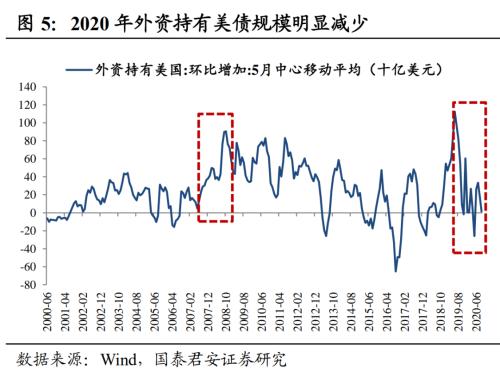

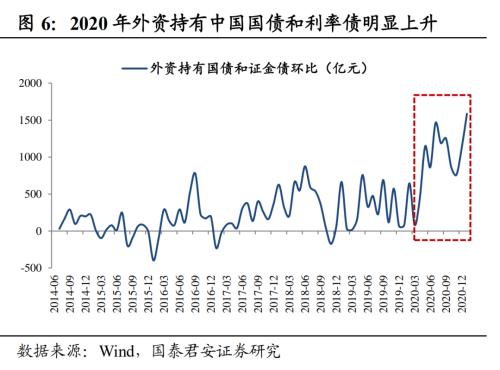

关注海外宽松退出风险,资本流出还需央行兜底。2020年中国与海外周期错位,外资大幅增持中国利率债,但随着疫情控制和经济复苏,海外宽松货币政策退出只是时间问题,到时难免出现资本回流问题,还需要央行宽松兜底,避免资本流出对国内市场造成巨大扰动。

央行关注存款机构负债成本下降,政策重心还是稳信用。2020年12月新发放企业贷款加权平均利率4.61%再创有统计以来新低,结构性存款压降任务基本完成,但央行更加关注商业银行银行负债成本稳定和存款利率自律问题,融资成本稳中有降还是要依靠稳信用。

总体而言,此次货币政策执行报告依然在寻找平衡,纠偏市场超调预期。经济恢复到潜在产出水平、保持货币正常化空间的持续性,意味着未来政策可想象的空间在变小,但考虑到疫情不确定性高、海外宽松溢出效应、国内金融市场风险等问题,国内宽松的退出节奏依然会偏缓。

正文

经济数据真空期,机构对资金面的关注升温,市场心态杯弓蛇影,而央行此时发布2020Q4货币政策执行报告,平抚市场心态。Q4货政报告央行心态同样纠结,在“稳增长”和“防风险”之间谨慎平衡。我们认为主要有以下五大关注点。

纠正杯弓蛇影心态,引导市场关注政策利率和资金利率中枢。基本面数据真空期,市场只关注每日公开市场操作和资金利率,1月下旬以来,每日净投放的数量成为债市涨跌的关键因素,市场交易状况似乎有些刻舟求剑。在Q4执行报告中央行专门提出,短期利率走势首先要关注7天逆回购政策利率,其次要关注DR007加权利率中枢,而非关注短期净投放数量或利率极端扰动值,央行可能也认为市场对净投放杯弓蛇影的心态有舍本逐末之嫌。

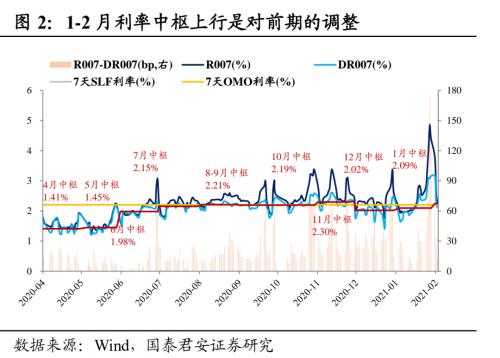

当前资金利率中枢抬升是对12月单边宽松预期的调整。4月以来7天逆回购利率2.2%未变,7-10月DR007利率中枢基本围绕2.2%窄幅波动,永煤事件后央行放水带动12月DR007利率中枢回落至2.02%,而随着1月央行开始收紧净投放,DR007利率中枢逐步回升,但2月至今利率中枢2.24%也仅略高于政策利率4BP。12月宽松小周期的逻辑已经逐步逆转,资金利率回到2.2%其实是对前期单边宽松的一种调整,而春节前的资金缺口只是暂时加剧了市场对资金紧张的恐慌。

把好“总闸门”保持定力,政策想象空间在减少。Q4执行报告基调依然是把好货币供应总闸门,央行保持政策定力的决心不变。具体而言,表述从Q3的“支持经济向潜在产出回归”转为Q4的“将经济保持在潜在产出附近”,可见四季度6.5%的GDP增速基本符合央行心中的潜在产出水平,未来货币政策的主要目标是“稳定”经济而非“刺激”经济,政策继续宽松的想象空间在减少。

需要注意的是,想象空间减少并不意味着货币要收紧,Q4执行报告首次提出保持正常化空间的“持续性”,随着基本面恢复至潜在产出水平,未来稳字当头的政策基调下,货币可能长期保持精准滴灌,单边宽松和单边收紧预期都很难持续。

金融风险仍是隐忧,隔夜杠杆可能是政策的重要关注点。Q4执行报告强调加杠杆抬头可能成为重要的潜在风险,说明杠杆过高是当前央行较为关注的风险点,实体经济压力与金融体系脆弱性相互叠加,央行需要在二者间长期平衡、精准把控。1月DR001成交量中枢4.47万亿,仅次于4-5月债牛时期,隔夜杠杆高企似乎引起了央行对金融风险的担忧。

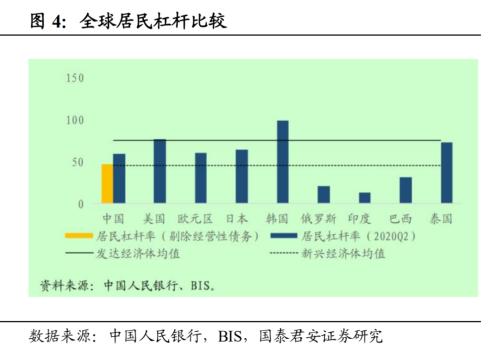

此外,对金融风险的担忧还聚焦在居民经营杠杆过高。Q4央行开辟专栏提醒居民经营债务风险,2020H1我国居民杠杆59.1%接近欧日水平,但剔除居民经营性债务后杠杆降至46%,可见风险更多集中在居民经营杠杆层面,寻根究底还是商业银行过度授信问题,金融体系脆弱性仍是隐忧。

关注海外宽松退出风险,资本流出还需央行兜底。中国与海外金融周期错位,2020年前9个月外资增持美债月均仅95亿美元,较2019年均值596亿美元大幅减少。反观国内,2020年至今外资增持中国国债和证金债合计1.15万亿元。随着疫情控制和经济复苏,海外经济体宽松货币政策退出只是时间问题,到时难免产生资本回流风险,还需要央行持续观察并兜底,避免资本流出对国内市场造成过度扰动。

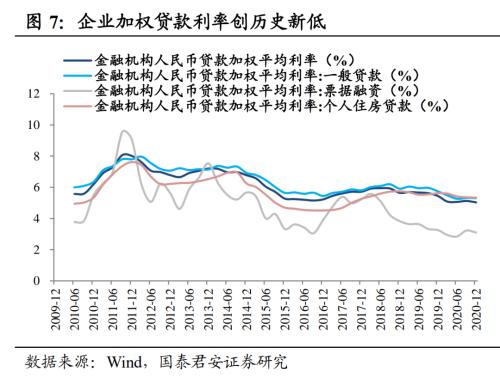

2020年12月新发放企业贷款加权平均利率4.61%,创有统计以来新低。一般贷款利率、企业贷款利率、票据融资、住房贷款利率较9月末分别下降1bp、2bp、13bp、2bp,Q3市场担忧的贷款利率上行可能导致紧信用的问题有所缓解。

结构性存款压降任务基本完成。2020年结构性存款从3月最高点12.1万亿压降至12月末的6.4万亿,刚好压降至2019年末的2/3水平。

央行更加关注商业银行负债成本,政策重心还是稳信用。在利率创新低+结构性存款压降任务完成后,央行Q4执行报告依然单辟专栏强调加强存款管理,指出要长期保留存款基准利率这一“压舱石”,可见央行对商业银行负债端成本稳定的重视,未来政策的重心还是稳信用。

从以上五个主要的关注点来看,Q4执行报告既表达了央行对稳增长、稳信用的支持,又表达了对海内外金融风险累积的担忧,疫情带来的不确定性是央行和市场同样纠结的根源。

总体而言,此次货币政策执行报告依然在寻找平衡,纠偏市场超调预期。央行心态同样纠结,经济恢复到潜在产出水平、保持货币正常化空间的持续性,意味着未来政策可想象的空间在变小,但考虑到疫情不确定性高、海外宽松溢出效应、国内金融市场风险等问题,国内宽松的退出节奏依然会偏缓。

来源:国泰君安(行情601211,诊股)证券

相关文章

猜你喜欢

今日头条

图文推荐