国泰君安:调整之后敢于乐观 微观交易动能仍强底部位置在3450点

来源:金融界网 2021-01-31 21:22:56

本报告导读

因短期利率上行带来的上周市场调整不会演绎为股灾但前期对于流动 性过分乐观的预期需要修正,后续市场将在3450-3700点横盘震荡。抱团暂不会瓦解,但需要关注抱团外的投资机会,重视南下投资机会。

摘要

是否会发生股灾?不会。微观交易动能仍强,市场底部位置在3450点。本周银行间资金面持续紧张、“资产泡沫”的担忧引起了股票投资者的恐慌,部分投资者甚至担忧是否会重演类似2013年6月“钱荒”,进而带来股灾。我们认为,资金利率现象是阶段性的,悲观预期已经定价,股灾更加不会出现。从边际角度看,由于春节流动性缺口以及潜在的信用风险,本次流动性“技术性收紧”有明确的边界。中央经济工作会议“不急转弯”仍是当前政策的主基调,往后看资金面有望边际放松。经过此次央行预期管理后,投资者对于宽松的预期已难回此前乐观水平,但微观交易力量仍有动量,叠加高景气、稳盈利的结构性亮点,上证综指下有底,底部就在3450点左右。

但是经历此轮利率预期调整后,市场原先的上涨节奏被打乱,前期市场部分乐观的顶部预判需要下修,后续市场将维持3450-3700点横盘震荡格局。前期市场上行的动能核心在流动性预期的正向调整,估值抬升具备资金基础。此次央行“量缩价升”带来的利率端上行,让市场充分意识到“不急转弯”不意味着“不转弯”,类似12月流动性预期宽松的时间已经过去。因此,流动性预期适当下调,前期市场部分乐观的顶部预判可能性在急速下降,我们认为震荡区间在3450-3700。

抱团暂难瓦解,但需要适当降低之前狂热的预期。基本面维度,四季度业绩预告中公募基金持股前50个股业绩增长也明显好于其他宽基指数。尤其是,我们正处于全球复苏起点以及国内消费复苏、制造业资本开支改善的路径之中,具有竞争优势的企业在复苏过程中获得了更好的盈利弹性。市场结构仍将聚焦龙头白马之中,机构抱团短期难以瓦解,大小风格不切换。但是,受到流动性预期的调整影响,我们需要适当降低对抱团股的狂热预期,正视蓝筹股泡沫。

“兵家必争”:一往无前的南下资金。我们并不认为相对于欧美投资者的庞大持仓,中资南下将遇到不可逾越的阻力。从策略的角度看,边际资金决定市场大势与风格。风险预期收敛、全球进入再通胀时期,新兴市场往往将进入资本流入的持续扩张期。这也意味着港股在2021年也会面临的海外投资者增持,进入系统性的重估期。此外,对于国内投资者而言,A股公司结构更重消费与制造,而港股在互联网、体育以及生物医药将形成对国内投资者的重要补充。基金配置视野从国内扩展至港股,配置维度是个从0-1的过程,过程远未结束。

调整之后,敢于乐观,深挖抱团外的投资机会。1)绩优蓝筹仍是下一个阶段行情的核心风格,重视非抱团绩优蓝筹股的机会,尤其是景气度高的全球定价周期品与中游制造业,推荐有色/石化/基化/机械。2)横向看估值性价比高的、筹码结构合理的行业,推荐医药/酒店/旅游/家具。3)预期充分调整,回归基本面增长的行业,推荐电子/新能源/军工。此外,南下投资注重三主线:稀缺性/优质性价比/逆境反转。

目录

1. 是否会发生股灾?不会

2. 此轮调整打乱原先上涨节奏,后续市场维持 3450- 3700 震荡格局

3. 抱团暂难瓦解,但需要适当降低之前狂热的预期

4. “兵家必争”:一往无前的南下资金

5. 调整之后,敢于乐观,深挖非抱团股的投资机会

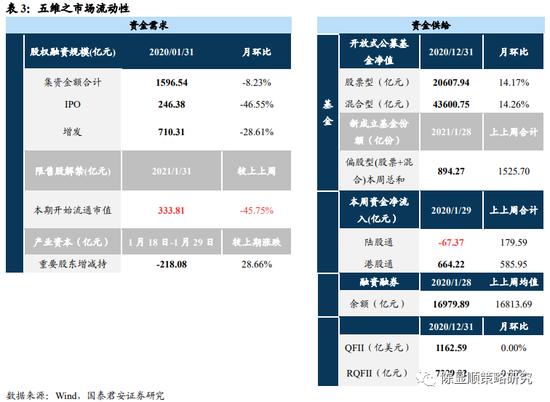

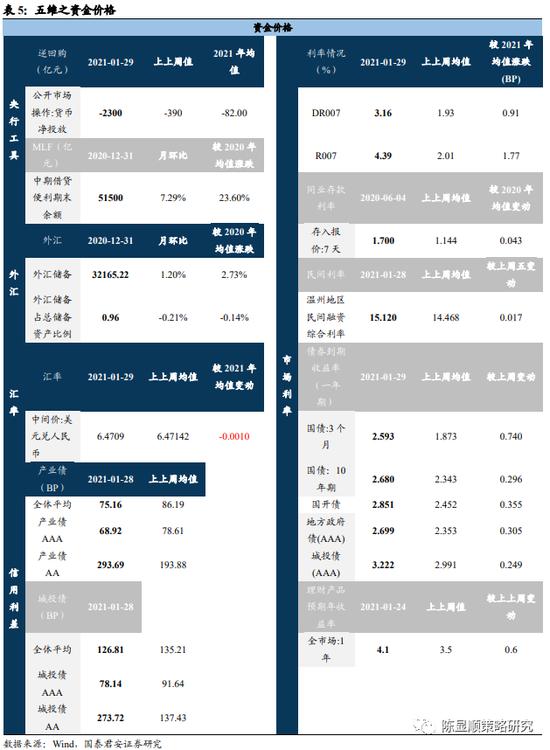

6. 五维数据全景图

1

是否会发生股灾?不会

是否会发生股灾?不会。微观交易动能仍强,市场底部位置在3450点。本周银行间资金面持续紧张、“资产泡沫”的担忧引起了股票投资者的恐慌,部分投资者甚至担忧是否会重演类似2013年6月“钱荒”,进而带来股灾。我们认为,资金利率现象是阶段性的,悲观预期已经定价,股灾更加不会出现。从从边际角度看,月末过后财政支出对央行流动性投放的短期干扰减弱;其次,春节临近,春节间流动性缺口的投放和平滑将成为央行下一阶段的重点;此外,2021年上半年信用债集中到期(高峰主要出现在1月、3月与4月),资金面的收紧不利于信用市场的恢复甚至会加大尾部信用风险的暴露。因此,本次流动性“技术性收紧”有明确的边界。中央经济工作会议“不急转弯”仍是当前政策的主基调,往后看资金面有望边际放松。经过此次央行预期管理后,投资者对于宽松的预期已难回此前乐观水平,但微观交易力量仍有动量,叠加高景气、稳盈利的结构性亮点,上证综指下有底,底部就在3450点。

2

此轮调整打乱原先上涨节奏,后续市场维持 3450- 3700 震荡格局

但是经历此轮利率预期调整后,市场原先的上涨节奏被打乱,前期市场部分乐观的顶部预判需要下修,后续市场将维持3450-3700点横盘震荡格局。前期市场上行的动能核心在流动性预期的正向调整,估值抬升具备资金基础。此次央行“量缩价升”带来的利率端上行,让市场充分意识到“不急转弯”不意味着“不转弯”,类似12月流动性预期宽松的时间已经过去。因此,流动性预期需要适当下调。前期市场部分乐观的顶部预判需要下修,我们认为需要充分意识到此次流动性扭转带来的预期线性调整,此类过高的顶部预判出现可能性在急速下降。短期交易动能扔强、抱团难瓦解有望突破前期新高但是空间不大,我们判断后续震荡区间在3450-3700。

3

抱团暂难瓦解,但需要适当降低之前狂热的预期

抱团暂难瓦解,但需要适当降低之前狂热的预期。在本周市场调整中,我们看到以大市值蓝筹股为代表的中证100下跌3.1%,而以小市值股票为代表的中证1000下跌6.2%。小市值股票不仅没有展现抗跌的特性,反而在下跌中更具破坏力。核心的原因在于投资者的风险偏好处于较低的水平,讲故事,缺乏业绩的小妖票缺乏吸引力,这与我们在债券市场当中看到利率与信用的分化是一致的。基本面维度,四季度业绩预告中公募基金持股前50个股业绩增长也明显好于其他宽基指数。尤其是,我们正处于全球复苏起点以及国内消费复苏、制造业资本开支改善的路径之中,具有竞争优势的企业在复苏过程中获得了更好的盈利弹性。市场结构仍将聚焦龙头白马之中,机构抱团短期难以瓦解,大小风格不切换。但是,受到流动性预期的调整影响,我们需要适当降低对抱团股的狂热预期,正视蓝筹股泡沫。

随着后疫情时期复苏进程的推进以及越来越多盈利线索的出现,一个是行业层面的景气将出现分化;另一个是一线大市值龙头的确定性溢价收敛,更广谱的细分龙头白马也有望进入盈利改善与估值修复,关注中盘蓝筹的机会。在2020年边际改善的行业当中尤其是白酒我们看到了类似的变化,除了茅台、五粮液(行情000858,诊股)外,山西汾酒(行情600809,诊股)、泸州老窖(行情000568,诊股)甚至酒鬼酒(行情000799,诊股)展现了更大的盈利弹性以及股票价格的弹性。随着在2021年更多的行业进入疫后正常化,一线龙马的确定性溢价也会随着下降,那么具有更高盈利增速,估值相对合理甚至是未被市场所认知的但处于边际改善的行业我们认为也会展开类似的机会。

4

“兵家必争”:一往无前的南下资金

“兵家必争”:一往无前的南下资金。我们并不认为相对于欧美投资者的庞大持仓,中资南下将遇到不可逾越的阻力。从策略的角度看,边际资金决定市场大势与风格。我们的研究显示,在风险预期收敛、全球进入再通胀时期,新兴市场往往将进入资本流入的持续扩张期。那么,也就意味着不仅仅是南下,港股在2021年也会面临的海外投资者增持,港股将成为内外投资者的“兵家必争之地”,进入系统性的估值修复期。此外,对于国内投资者而言,A股公司结构更重消费与制造,而港股在互联网、体育以及生物医药将形成对国内投资者的重要补充。居民增配权益类资产的趋势下,机构投资者的配置压力也随之上升。因此,我们理解这并非是简单的估值高低切换,基金配置视野从国内扩展至港股,从配置的维度这是个从0-1的过程,过程远未结束。

5

调整之后,敢于乐观,深挖非抱团股的投资机会

调整之后,敢于乐观,深挖抱团外的投资机会。1)绩优蓝筹仍是下一个阶段行情的核心风格,重视非抱团绩优蓝筹股的机会,尤其是景气度高的全球定价周期品与中游制造业,推荐有色/石化/基化/机械。2)横向看估值性价比高的、筹码结构合理的行业,推荐医药/酒店/旅游/家具。3)预期充分调整,回归基本面增长的行业,推荐电子/新能源/军工。此外,南下投资注重三主线:稀缺性/优质性价比/逆境反转。

南下投资注重三主线:稀缺性、优质性价比、逆境反转。1)稀缺性。互联网综合服务商、线上消费和电子产品、教育、半导体、新兴消费;2)优质性价比。石化、有色、建材、煤炭、钢铁、消费、医药研发和服务;3)逆境反转。交运、通信、博彩。

6

五维数据全景图

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章