中粮视点:当前全球风险资产处于何种位置

来源:中粮期货201人参与讨论 2021-02-10 10:16:44

在新冠疫情之后,全球风险类资产开启普涨模式。从多维度的数据来看,全球风险类资产的价值普遍进入高估区间。从复盘基本面角度来看,价格很难在基本面驻顶之前早早走熊。本轮经济修复极为经典,流动性相对紧缩传递到风险偏好转势的历史可能被再一次重复。当前过快的涨幅及诸多极端指标的刷新,回调风险逐渐加大、且幅度亦会超出历史认知。上半年欧美基本面仍在好转,风险资产转势不能断言,建议守望初心,坚持趋势,待局变而后动。

一

价值高估了吗?高估!

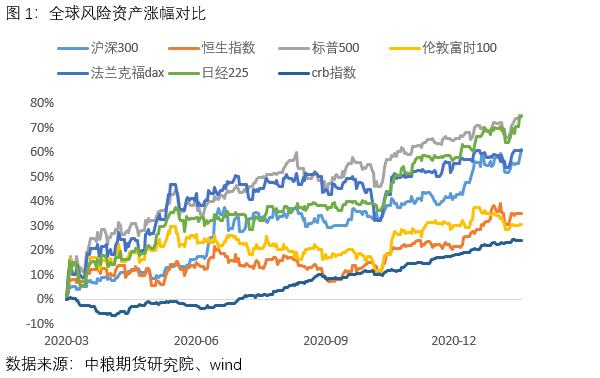

自2020年3月23日风险情绪恶化达到极值之后,全球权益类资产率先完成筑底开始普涨,大宗商品在经历了4月原油负价格之后完成筑底。涨幅与抗疫效果和放水量的综合效果呈现正比,从3月23日到2月9日,全球主流权益指数平均涨幅为56.2%,crb现货指数上涨23.8%。标普500与日经凭借最为激进的刺激政策而涨幅居首,沪深300与法兰克福凭借优良的抗疫手段居次。从绝对价格涨跌的角度,全球资产在短期出现了历史罕见的涨幅。

如果纵向比对,中美日与大宗商品在2020年度涨跌幅在18年(2002年沪深300出世)以来排名前列。但是如果我们选取自最低点到为今的时点,11个月时间里欧美日的牛市幅度达到历史首位。即使对比09年的大幅反弹,现今标普75%的涨幅也大于09年的69.8%(自2009年3月9日最低点到2010年1月19日阶段最高点)。也就是说,去年全球风险类资产的整体涨幅触及18年来历史之最。

从相对估值的角度,沪深300与标普500的PE均已进入了相对高估的状态。其中标普500的PE已经不断刷新历史新高,平均PE已经接近40的关口。从另一个维度,股债相对指数,即风险溢价来看,中国处于较为高估的水平,美国在十债收益率大幅上涨后快速脱离了绝对高估区域。

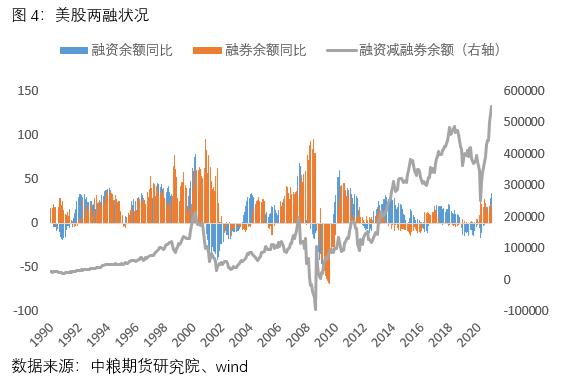

从杠杆的角度上,美股优异的表现与背后的狂热密不可分。无论融资还是融券,在放水下增速均达到了较高位置。绝对量上,融资融券均已刷新历史新高疯狂上行,并且此轮牛市中,净融资的上行极为显著,表明多头对空头的绝对压制。

综上所述,2020年至今无论从绝对的价格还是相对的估值,全球可以定义为疯牛。涨幅创下了历史之最,而估值与多头的狂热情绪也到了非常高的水平。历史上疯牛之后往往跟随暴跌,然而这是否意味着马上就要进入暴跌模式,我们还需配合基本面与节奏来综合评判。

二

基本面有驻顶吗?尚未。

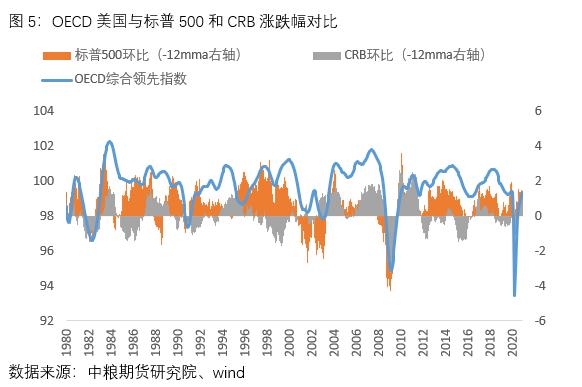

风险资产的基本面,本质在于判断上到全球经济、下到盈利的现状与前景。参考日本历史,如果没有良好的前景,仅靠单纯的放水并不能带来价格的趋势推升。所以过去的涨幅我们不能简单全部归因于全球放水,更多还是对人类最终克服新冠疫情,经济与盈利实现修复充满信心。比对股票、大宗商品走势与经济基本面,可以发现风险资产会与经济预期同向,但并不会明显领先于经济提前走熊(注:领先3个月以上)。在经济即将拐头向下之前,风险资产可能开始高位筑顶,也可能加速冲顶。但是在经济未有彻底拐头之前,风险资产的下跌最终看来都只是波段回调,资产在一年以内仍能好回复并冲击新高。

根据基本的经济逻辑,在经济过热周期中,政府往往开始回拢流动性挤压泡沫。但是由于风险偏好的狂热以及旺盛需求的客观存在,风险资产并不会在流动性收紧的初期就开始转势。货币供给减少而需求因为经济及偏好又增加,带来的就是利率的上升。不断压制经济,最终带动经济以及风险类资产的拐头。所以流动性开始趋紧,是投资重要的警报,但在3-6个月的短期,风险资产并不会单纯因为流动性趋紧而转势。

那么对于今年经济预期,中国可能由于政策刺激的相对失速而较难维持之前的斜率。欧美在疫苗普及,疫情对经济冲击基本消退的预期下,经济修复正式起速。那么风险资产即使经历了去年疯狂的牛市,根据历史经验今年在经济修复期内也难以率先转势。首先值得关注的,还是在经济修复进程中,全球流动性是否跟随趋紧。现阶段流动性仍是宽松趋向,所以无论从经济还是流动性,都不会构成短期风险资产转势的诱因。

三

资产走向及策略展望

那么根据上述复盘观察,当前最先需要关注的,在于流动性趋紧的可能性。由于经济的复苏,近期美十债收益率快速上升,无风险利率的上升将有效限制杠杆与实体融资的进一步扩张。而中国的流动性收紧方向更为明确:疫情期间的刺激幅度远小于美国,且在经济得到一定回复之后变早早开始寻求流动性回拢。反观美国仍然沉浸在放水的快乐当中:自去年3月天量QE之后,仍然保持每月至少1200亿的购债计划。具体数据上,美债的涨幅与走熊之后的韧性远大于中国;M2同比增速上也持续处于失控的状态。

不过我们思考一下预期,近期的回调可能也逐渐临近。首先风险资产多项指标已经濒临或刷新历史极值,近期欧美市场的连续上涨有些赶顶的意味,多头止盈冲动较为强烈。其次考虑流动性释放与财政刺激早已被市场price-in甚至反复炒作,而今年3月开始在美联储高基数下货币同比可能面临断崖式下跌,与此同时在大宗价格低基数下通胀同比开始起速。尽管是数字游戏,但参考2018年初的量化股灾,脆弱的市场中可能只需要一个“利空”来引爆。所以近期风险市场面临较大幅度回调的可能性是比较高的,并且由于之前超历史的涨幅,本次回调的幅度也不能以常规来看待。即使短期一两月风险市场可能迎来剧震,但是正如之前所复盘的逻辑,在经济未明确拐头之前,剧震也只是回调而非转势。

今年应对的策略,概括说就是守望初心,坚持趋势,待局变而后动。去寻找基本面上行预期更为确定性的资产:欧美经济修复驱动的能化、有色、棉花、欧美权益、国内相关权益等外循环概念类资产更具优势。实际上自去年10月开始,市场行情已经开始明显地体现上述逻辑,资金抱团在业绩确定的标的当中。今年这个趋势并不会扭转,甚至在流动性紧缩,投资成本提高后变本加厉。考虑短期回调风险也在增加,逢低做多确定性是更安全的选择。回调的幅度可能远大于常态,需要超越常规思维去把握,转势在基本面拐头之前无需过早预期。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐