不良资产表现好于预期,银行表现值得期待

来源:价投谷子地 2021-02-03 10:24:30

2020年已经过去了,目前发布的初步评估银行业全行业的净利润同比下降1.8%。这个数据比中报全行业下降10%左右的数据有了非常大的改善。随着中国经济复苏的超预期,对于银行业的担忧只剩下一个:那就是2020年的经济下行在银行体系内到底产生了多少坏账。

毕竟2020年夏天时,时任银保监会主席在公开讲话中表示不良资产的处置力度会逐年加强,讲话原文摘录如下:

“预计今年全年银行业将处置不良贷款3.4万亿元,比去年的2.3万亿元加大了力度,明年的处置力度会更大,因为很多贷款延期了,一些问题明年才会暴露出来。”

正是这种表述,严重压制了投资者对于银行业的预期。毕竟核销是处置不良的重要手段之一,如果加大处置力度核销必然会大幅提升,而核销的提升会消耗银行减值准备。为了应对减值准备的损失,银行就需要计提更多的减值损失来补充减值准备。减值损失的增提会显著削弱银行的盈利能力。

那么实际不良资产的处置情况到底如何呢?这个数据属于银行内部数据,我们无从获取。但是,通过贷款核销数据我们可以间接观察不良资产的处置情况。毕竟,不良资产处置和核销之间的比例是相对稳定的。

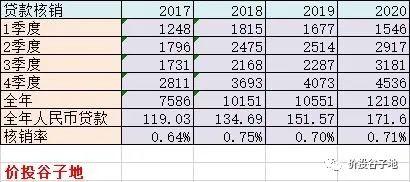

比较幸运的是从2018年开始央行开始披露商业银行每月的贷款核销数据,并且追述了2017年的贷款核销数据。这样,我们就可以拿到4个完整年份的贷款核销数据。由于月度之间核销的变化比较大,所以老谷子我按照季度进行了汇总,形成如下表1(核销数据单位:亿元,全年人民币贷款单位:万亿元):

表1

通过表1可以看到每年核销的贷款跟人民币贷款的余额相比比例是相对比较稳定的,在0.64%~0.75%之间。其中最高点出现在2018年,而2018年确实是最近几年中不良暴露最显著的年份。2019年的核销率环比下滑,这和2019年全年不良情况好转相符合。最后看2020年的数据,0.71%的核销率环比增加但增幅不高,说明2020年银行的资产质量确实有所下行但是远远好于大家的预期。

下面我们再来看一下核销数据的环比变化,如下表2所示:

表2

从表2中可以看到同比增速数据增速最高的是2018年,这和2018年央行放水压低同业负债,中小银行盈利大幅改善,加大不良处置有关。到了2019年,央行继续维持流动性宽松,多数银行的盈利能力持续提升,但是这一年核销的增速却大幅放缓,全年同比增速为3.94%。对于这一数据的合理解释是,大中型银行的存量不良资产被大幅度处理,历史遗留的资产质量问题得到了较大缓解。

这也是我在2019年底看好银行业整体估值要进行修复的基本逻辑。人算不如天算,2020年初搞出个新冠肺炎,银行的估值修复进程被打断了。全球经济受到疫情的沉重打击,我国银行业的资产质量也受到疫情的影响快速恶化。但是,中国疫情控制做的非常好,经济复苏超预期,在这种情况下,资产质量问题可能要远远好于年中的预期。

实际上从核销数据看,2020年全年同比增长15.44%,这个增速和全年贷款增速基本是同步的,也就是说贷款的资产质量并没有大幅恶化。而且从各个季度对比看,第三季度核销同比增加最多,这符合年中不良爆发高潮的实情。到了第四季度,核销同比增速大幅下降到11.37%,已经和2019年第四季度的同比增速接近。这说明我国银行业的资产质量已经恢复到正常的年份,至于延期还本付息是否蕴含大量不良资产,我觉得关键还是看经济,经济向好不良也能变优质资产。

从目前多方面的信息反映,今年银行业的基本面利好是比较多的。从限制互金入侵银行业务,到经济全面向好,再到资产质量好于预期,配合银行业极低的估值。目前银行业已经成为两市最具吸引力的板块。今年第一个月,银行板块的表现可圈可点,在主要的行业ETF中,银行业内规模最大的银行ETF(512800.sh)在排名中名列前茅,如下表3所示:

表3

银行ETF(512800.sh)在一月份录得了5.8515%的涨幅,超过排名靠后的食品、军工、地产达到13~14个百分点。开年第一个月往往体现了机构当年的布局思路。1月份基金行业新募集资金4900亿,其中4500亿为权益类基金,创近几年的天量。如此大规模的资金入市必然会选择低估,优质的蓝筹股建仓。银行业作为市场内估值最低,体量最大,基本面转好,盈利能力最强的大行业,必然受到新资金的青睐。银行业的估值修复行情还远远没有走到头,如果你没有长期关注银行业,建议你选择银行ETF(512800.sh)和对应的场外银行ETF联接(A 份额:240019,C 份额:006697)基金,作为分享银行业估值修复行情的首选。

今日头条

图文推荐