“缺芯潮”调查:工厂24小时运转!国产替代机会来了 怎么股价先跌了?

来源:每日经济新闻 2021-02-08 09:21:24

“没货,都卖光了,6个月后也不一定拿得到货。”

在华润微(688396,SH)无锡工厂外,一位工作人员对《每日经济新闻》记者表示。同时,捷捷微电(300623,SZ)1月28日接受机构调研时,也提起“目前公司订单排产至6月份”。

难怪一位网友对微芯科技某款产品交期延长如此吐糟:交货周期54周,一年也才52周,怀孕也才40周,休完产假再收货也可以。

供给端产能紧缺,芯片需求端更是“焦头烂额”。在汽车芯片领域,由于缺“芯”,大众、福特、日产等汽车厂商纷纷停产或减产。苹果一度紧急下架iPhone12系列,也被指与智能手机电源管理芯片缺货有关。

从先进制程到成熟制程,从8英寸到12英寸,从晶圆厂到封测厂,这一次缺货波及甚广。而缺货的结果,难免是涨价。一位券商投研人士对《每日经济新闻》记者称:“这一轮涨价幅度较高的当属驱动IC、MCU(微控制单元)、功率半导体、NOR Flash(闪存)以及低阶的图像传感器。除了数字电路产品,模拟、分立器件多多少少都出现涨价。”

订单爆满、产品涨价、大厂停产等货,这种种迹象对应的应该是股价飞涨。但不少投资者实际看到的,却是一些半导体股跌跌不休。

在详尽解析这个问题前,用一句上述券商投研人士的话来分析,便是“在价格高峰的时候,不可能期待后面再来一波涨价潮”。

毕竟,行业内提价在2020年五六月已现端倪,而不少人迟至2021年1月,才通过新闻了解到这波涨价潮。

汽车大厂为何被芯片扼住咽喉

缺“芯”之痛,近年让国人印象深刻。这一次,被芯片扼住咽喉的,换成了全球汽车厂商。

近日,大众汽车下调了其位于德国的多家工厂产能,并缩减了8800名工人的工作时间。在中国市场,大众中国去年12月减产了1.5万辆汽车,并预计今年第一季度的产能都将持续受到芯片短缺的影响。

当地时间2月3日,通用汽车宣布,受此次汽车行业芯片紧缺影响,将从下周开始调整4家工厂的生产计划,关闭位于美国堪萨斯州费尔法克斯工业区、加拿大安大略省的英格索兰镇以及墨西哥的圣路易斯波托西州的三家工厂,位于韩国的一家工厂产能也将减半。除了大众、通用外,福特、日产、雷诺等诸多汽车厂商的生产,均受到了芯片短缺的影响。

自主品牌方面,长安汽车于1月24日在互动易平台回复投资者提问时表示:“一些特定汽车电子元件的芯片出现短缺,预计2021年一季度会延续。但公司正在积极协调,尽量降低对公司生产带来的影响。”

缺“芯”压力下,大众甚至可能向一些供应商发起索赔。大众汽车的ESP(电子稳定程序系统)和ECU(电子控制单元)两大模块由博世和大陆集团提供,由于MCU(微控制单元)等芯片短缺,导致这两大模块无法生产。就汽车芯片短缺而导致的停产损失,大众与博世和大陆集团进行了谈判,并可能要求赔偿。

在大厂缺芯引爆媒体关注时,上述券商投研人士介绍,其实,这一波缺货潮,早在去年中期已有端倪。

“起点是2020年5、6月份,一开始,一些小的Fabless(纯设计)公司陆续发现(从晶圆代工厂)获取产能有点难,而且晶圆代工厂开始提价。”这位券商投研人士回忆道,本来这些Fabless以为只是一家厂商的提价,但在换了几家后,终于发现——整个行业都在提价。

之后,涨价就像洪水,一点点淹没更多层面。

“从产品分类看,一开始缺货的是低附加值的产品,比如驱动IC、分立器件等等。由于这些产品毛利率低,(晶圆代工厂)产能紧张之时,优先被挤出去。后来陆续传导,MCU、图像传感器也开始紧张。”这位券商投研人士最后说道,“经过半年演绎,目前车规级芯片紧张现象最为明显。这是因为,做车规级芯片的主要是欧洲的公司,国内公司做得比较少”。

至于涨价原因,半导体投资经理陈启对《每日经济新闻》记者分析道:“主要由两方面原因导致,一是整个半导体行业处于景气周期,但产能扩张没有跟上需求的暴发;二是欧美大厂因为疫情影响,工厂开工率不足,进而导致产能受限。”

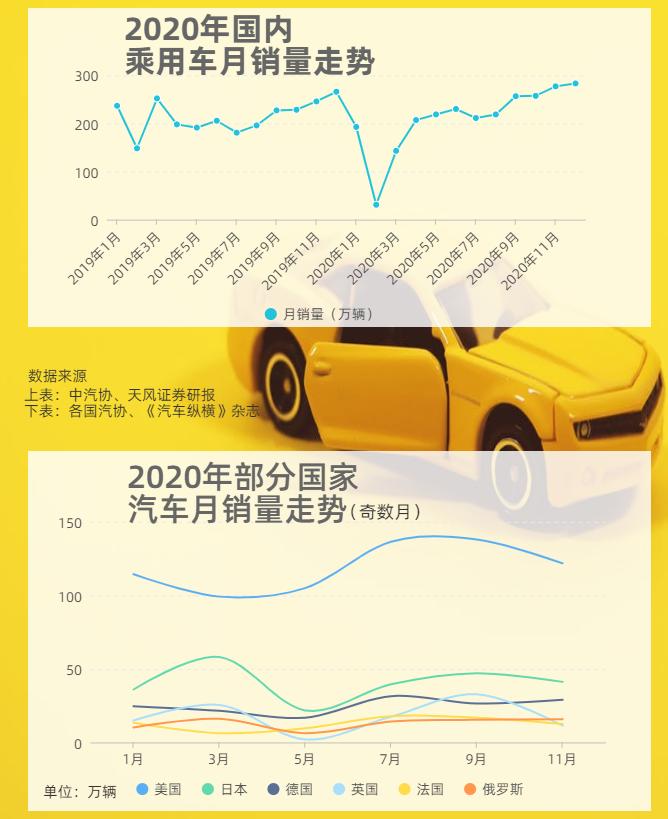

2020年全球与国内汽车都因疫情出现明显波动,5月则是全球多数国家汽车销量走出低谷的节点。制图工具:镝数

第二点不难理解,第一点则是外人始料不及的。集邦咨询认为:“自2018年起,车市逐步疲软,加上2020年受到疫情严重冲击,使主要模组厂的备货动能明显不足。然而2021年全球车市市场正在复苏,预估整车销售量将自2020年的7700万辆回升至8400万辆。同时汽车在自动化、联网化和电动化发展下,对于各种半导体元件的用量将大幅上升,然而先前因车市需求疲软导致车厂备货量偏低,长短料的现象已严重影响车厂稼动率与终端整车出货。”

目前,位于涨价潮的哪一浪

在了解原因后,我们还要探究的是,此刻处于这波涨价潮哪一阶段?

根据中航证券研报,汽车芯片主要分为MCU、功率半导体〈包括IGBT(绝缘栅双极型晶体管)、MOSFET(金氧半场效晶体管)等〉和传感器。在传统燃油车中,MCU占比最高,约为23%,在纯电动汽车中,MCU占比仅次于功率半导体,约为11%。

目前,全球功率半导体龙头为英飞凌。一位英飞凌工作人员对《每日经济新闻》记者表示,自2020年四季度以来,功率半导体的涨幅约为10%。

而另一位半导体行业人士告诉记者,相较于功率半导体,MCU的缺货程度、涨价幅度还要更为明显,某些产品涨幅甚至高达四五倍。部分MCU产品已经涨了四五倍。再比如某厂商的TDDI(触控与显示驱动器集成)芯片,2019年单价是1.5美元,现在已经涨到5.5美元,翻了数倍。

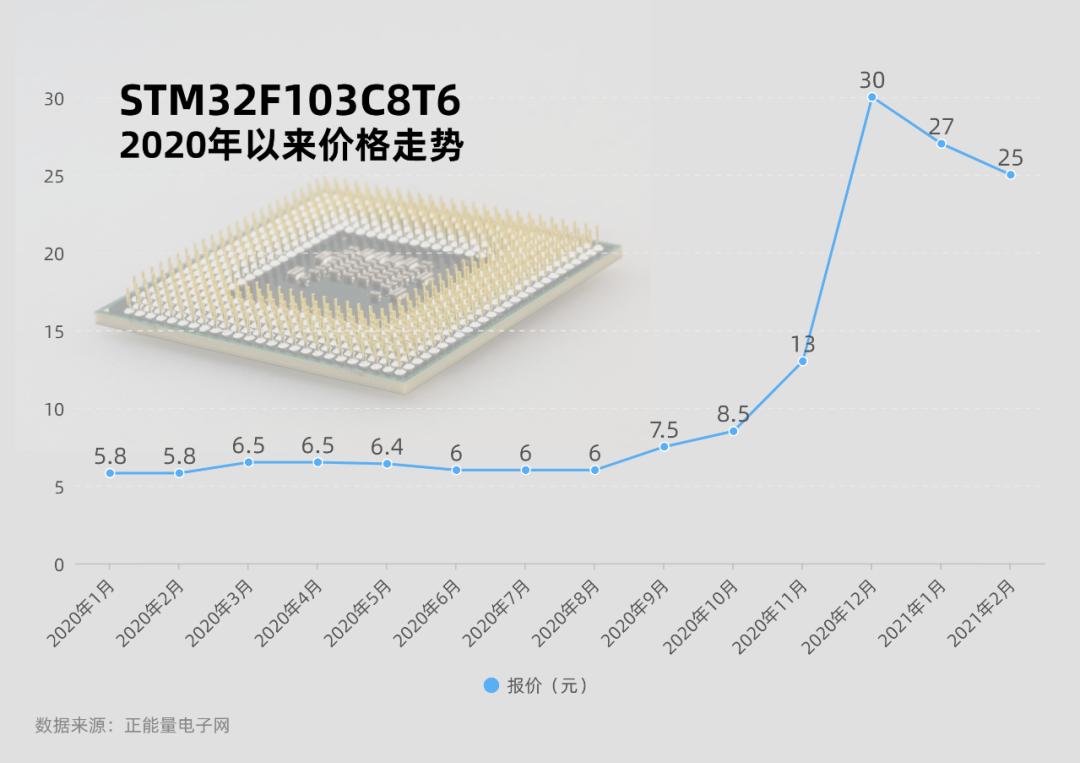

一款很火的微控制器“STM32F103C8T6”,能够为大家展示MCU乃至汽车芯片的缺货情况、涨价幅度,以及最重要的数据——涨价开始的时间和峰值。

MCU可以分为4位、8位、16位、32位、64位。位数越高运算能力越强,存储空间越大。目前,汽车芯片普遍使用的是32位MCU。而STM32F103C8T6就是一款32位的微控制器,它也是正能量电子网上很火的型号。

制图工具及背景图 来源:镝数

从图上可以看出,其价格原本长期在五六元徘徊,于2020年9月开始上窜,10月攀升至8.5元,12月已暴涨至30元以上。在最高峰后,截至2021年1月31日,各渠道商报价仍在24元~26元。

“从产业链调研来看,芯片涨价自半年前已经开始发酵。之前的涨价逻辑,已经在二级市场演绎差不多了。”上述券商投研人士就整个涨价潮分析道,“二级市场主要看预期,涨价刚开始的时候,(各方投资者的)预期比较好。到现在这个节点,可能都开始看(2021年)下半年、甚至明年的价格预期。而这也可能是最近(二级市场)半导体反而走弱的原因——(因为)在价格高峰的时候,不可能期待后面再来一波涨价潮”。

文中提到的3家上市公司,2020年股价启动时间接近

2021年1月,伴随芯片涨价浪潮进入高峰,部分试图浑水摸鱼的渠道商甚至闹出了法制新闻。

1月5日,中国海关官网公布消息显示,2020年12月26日,无锡某电子科技有限公司向拱北海关所属港珠澳大桥海关申报出口集成电路等货物一批。该批集成电路带有“ANALOG DEVICES”(即知名半导体厂商亚德诺半导体,ADI)标识,货值746.12万元人民币。但经确认,该批货物实际涉嫌侵犯“ANALOG DEVICES”商标专用权。

这种侵犯知识产权、山寨ADI品牌的现象,在缺芯的大环境下是否广泛存在?1月26日,记者也前往了无锡赛格电子市场进行调查,但在该市场并未发现有销售ADI品牌的商户。

1月26日,无锡赛格电子市场。

图片来源:每经记者 朱成祥 摄

对行业来说,短期供求仍难缓解

但投资者也要看到,芯片产能的不足,并不是短期能解决的问题。

“车用芯片的要求是宇航级的,比如若普通芯片1000颗中能接受1颗不合格,那车载芯片的要求则是10万颗中能接受1颗不合格。”陈启对记者表示:“并且芯片厂商想打入汽车供应链,也需要经过漫长的验证过程”。

由此可见,汽车厂商可选择的车用芯片供应商并不多。据东方证券研报,2019年世界排名前八的汽车芯片厂商分别为恩智浦、英飞凌、瑞萨电子、意法半导体、德州仪器、博世、安森美和微芯科技。

英飞凌是上述大厂之一,1月27日,但在其无锡工厂外,多位工作人员告诉《每日经济新闻》记者,与往常相比,近期他们工作量并没有特别增加,因为平时也是24小时轮班的——这恰好是问题所在。

1月27日,英飞凌无锡工厂。

图片来源:每经记者 朱成祥 摄

“半导体工厂的设备本来就是7*24小时连轴转的。”对此,陈启对记者表示,也正因为如此,所以难以通过加班提高产量。

“比如平时产能利用率为95%,加大工作量,产能利用率也只能达到105%。另外,(晶圆工厂)的扩产是缓慢的,比如把设备拆了翻新、维护升级,都是需要时间的。更换完设备还需要进行产能爬坡。”陈启进一步解释道。

士兰微董秘办工作人员也回复《每日经济新闻》记者称:“士兰微目前以8英寸为主,5、6英寸的产能也比较大。对半导体制造工厂来讲,产线的特性本身就24小时连轴转。”

对这一轮涨价潮持续时间,士兰微董秘办工作人员表示:“这并不容易量化判断,整体来看目前趋势没有发生特别大的变化。具体持续到多久,要看市场需求的变化。而产能扩张方面,新建一个8英寸的生产线耗费时间比较长,至少半年内新建产能投产的概率不大。而原有产线更新设备方面,现在8英寸产线(二手)生产设备很难买到,比较稀缺。”

2020年12月31日,华润微发布的《价格调整通知》就显示:2020年以来,全球集成电路的晶圆制造及封测产能持续紧张,导致交期延长,部分关键原材料,大部分晶圆厂以及封测厂均不同程度地进行了涨价,导致芯片以及电路成本大幅上升。从目前各厂家的订单情况来看,预计供货紧张状况将持续较长一段时间。

华润微无锡工厂。图片来源:每经记者 朱成祥 摄

产能短缺、难以迅速提升的另一大原因,则是晶圆代工厂的产能分配难度大。

原本恩智浦、英飞凌、瑞萨电子、意法半导体都是IDM(设计、制造、封装都由自身完成)厂商,而集邦咨询表示,随着自营晶圆厂的资本支出、研发摊提与营运成本增高,近年IDM车用半导体供应商亦扩大委外代工。

对于产能调配,陈启表示:“车用芯片的要求是宇航级,但价格却是民用级。车规级的毛利率,相对于消费电子并不划算。另外,车用芯片属于专用芯片而不是通用芯片,从车用芯片转而生产其他通用类产品容易,从通用类产品转而生产车用芯片难度较大。”

不仅仅是汽车电子,家电芯片、驱动IC以及锂电池管理芯片等也出现价格上涨。

中颖电子(300327,SZ)便是其中典型代表。公司1月14日表示,公司采用无晶圆厂经营模式,一些产品售价也有调整,原因是上游代工价格部分有涨价。

综合前文提到的涨价源起,不难看出,此轮半导体价格上涨,上游代工厂涨价是直接推手,而且这些代工厂扩产的意愿或许并不强。

目前,MCU、功率半导体主要都是8英寸晶圆生产厂商代工,而8英寸晶圆厂设备基本上已经折旧完毕,新建产能与旧有产能相比性价比不高。

集邦咨询分析师曾冠玮表示,目前大多8英寸厂已经满产。而相比新建产能,旧有产能的维持与优化及小量新建较为有效益。这是因为,目前不少设备商已经停止生产部分8英寸制造设备,二手设备又价格昂贵,市场流动量低。投入资金新建产能,刚开始投产的几年又需要进行设备折旧,跟已经折旧完毕的旧有产能相比不具备成本优势。

不过,士兰微董秘办工作人员也表示:“(8英寸工厂)建设的初期,肯定会有更多的折旧。但你不能以成熟的、运行很长时间的产线跟一个新建的产线作对比,就如同不能把小朋友跟大人作对比。每一个工厂所处的阶段不一样,其实是没有特别的可比性。”

扩产带来的国产替代机遇

对于汽车“缺芯”状况,台积电1月28日宣布,正重新调配产能以增加对全球产业的支持,因为“缓解车用芯片供应挑战对汽车产业造成的影响”是台积电的当务之急。

就芯片行业缺货潮,1月26日,工信部新闻发言人、运行监测协调局局长黄利斌在国新办发布会上表示,随着社会智能化程度的不断提升,集成电路作为智能设备最关键的组成部分,需求持续旺盛,特别是疫情带动了线上交流需求,对数据中心服务器和智能终端芯片的需求快速上升,全球主要集成电路制造生产线均出现产能紧张的情况。下一步,工信部将做好相关政策的落实工作,促进要素资源自由流动,营造公平公正的市场环境,支持国内外企业加大投资力度,持续提升集成电路的供给能力。

1月26日,SK海力士无锡工厂。

图片来源:每经记者 朱成祥 摄

目前,国内主要晶圆工厂有中芯国际、华虹微电子、华润微,以及台积电南京工厂、SK海力士无锡工厂等。

1月26日,《每日经济新闻》记者前往了SK海力士无锡工厂。一群海力士薄膜设备提供商员工对记者表示:“(我们)主要负责安装设备,以及进行调试工作。目前一周七天无休进行安装调试,从早上干到中午两点吃饭,再干到晚上9点。”而据一位SK海力士员工介绍:“我们主要做内存,感觉公司一直在扩产。”

传感器方面,赛迪顾问物联网产业研究中心副总经理赵振越对记者表示:“MEMS(微机电系统)涨幅幅度还好,因为本是它的量没有存储等芯片量大。但这次芯片短缺,对国内厂商来说是一个很好的契机。MEMS和传感器企业都属于专精特新范畴,都有属于自己的独门绝技。产能紧张对MEMS造成一定影响,可能国外MEMS的排产比较困难,国内厂商可能会寻找国内的晶圆代工厂合作,至少会培育一个备选方案。”

“目前,MEMS和传感器行业分为三种模式,找集成电路代工、找纯MEMS代工以及IDM自给自足。比如士兰微、高德红外都是IDM厂商,国外大厂博世、意法半导体也是IDM厂商。2020年最火的产品当属红外热电堆传感器(红外MEMS的一种),流片多了好几倍。”MEMS主要采用8英寸晶圆产线,对于这些火热的产品是否会挤压到其他8英寸产能,赵振越回复称:“之前的订单更早就定下来了,我觉得会挤压新增需求。由于国内政策好,整合能力更强,建设速度也更快。国内晶圆工厂可以争取这部分增量(需求)。”

记者手记|芯片的国产替代正当时

汽车厂商缺芯,大众、通用甚至停产。手机厂商部分零部件缺芯,就连游戏机也缺芯。这一局面导致了供给侧的强势,比如部分MCU产品价格涨了四五倍。

从产业链分工看,芯片行业分为芯片设计、芯片制造和芯片封装测试。此轮缺货、涨价的根源,便是芯片制造环节的产能不足,一方面受疫情影响,宅经济兴起,对消费电子的需求量陡增;另一方面,欧美厂商受社交禁令波及,产能受到很大影响。

于是,芯片制造工厂优先缩减产品附加值低、毛利率低的产品。若想获取产能,就得加价。如此这般,在各个芯片设计公司竞价争夺产能之下,缺货、涨价的趋势如野火般蔓延,从驱动IC到MCU,各品类陆续提价。

这对于需求侧的企业是一种考验。反过来,对国内提供类似产品的企业,也是一个机会。此次各品类涨价较猛的,都是一些技术难度并不大的细分品类,比如驱动IC、MCU、低阶的图像传感器等等。这些产品,大多使用的是8英寸的生产线,不需要特别先进的设备,比如高端光刻机等等。国内有政策优势,建厂速度也更快。正是新建产能、抢占新增需求的良机。

(文章来源:每日经济新闻)

猜你喜欢

今日头条

图文推荐