浙商策略:成长股上半年个股性机会为主 配置顺周期、储备新经济

来源:金融界网 2021-02-07 21:22:14

摘要

投资要点

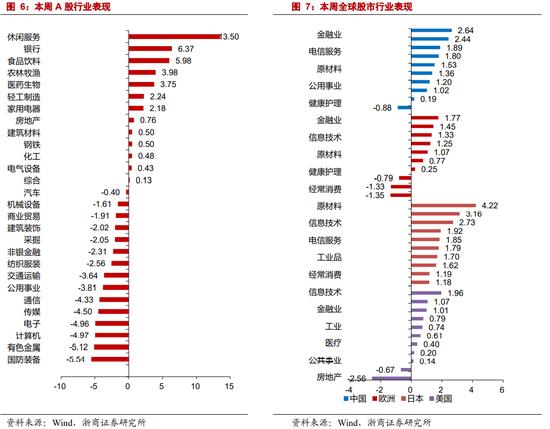

上期策略周报《结构面临切换》中,我们对2月的整体判断为“指数整体震荡,结构高低切换”,复盘来看,本周风格切换显性化,银行和可选消费超额收益显著。

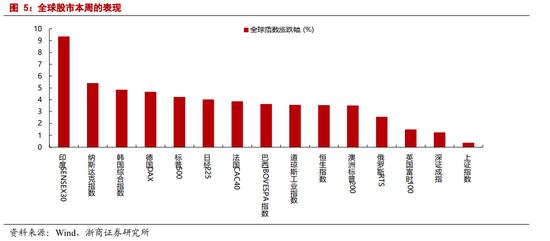

元旦以来,恒生指数上涨7.6%,上证指数微涨0.7%,港股表现强于A股,如何看其驱动因素?

核心结论:

1、为什么近期港股的表现强于A股?

我们认为背后驱动因素有三点:

首先,比较关键的一点在于,国内流动性边际收紧对港股影响较小;

其次,国内基金对港股的持仓较低则强化了资金南下;

此外,从2021年1月1日起年金基金也可投资港股,以及新发基金中具备港股投资权限的产品增加,也进一步强化了资金南下步伐。

展望港股后续走势,短期驱动因素在于企业盈利改善,换言之,PPI走势与港股表现直接相关;中长期驱动因素在于新经济稀缺资产陆续在港股上海。

这也意味着,一则,观察港股系统性机会的时间窗口,需重点关注PPI后续如何演绎;二则,在新经济优质资产陆续上市的背景下,中长期而言,港股具备较好的结构性机会。

2、如何看A股和港股后续结构选择?

A股:配置顺周期,储备新经济。

就上半年而言,预计与宏观经济关联度高的顺周期占优,重视银行,此外关注受益于全球疫情修复的可选消费类。

与此同时,对成长股而言,以业绩为锚,挖掘并储备5G应用(汽车端和工业端)、先进制造(半导体、云计算)、医药创新的机会,但从股价表现上,我们预计成长股上半年个股性机会为主,系统性机会需关注剩余流动性拐点。

港股:重视新经济和可选消费类。

2月以来,港股大涨后步入震荡休整期,但也是较好的布局窗口。

结构上,一方面,重视新经济核心资产,以腾讯和美团为代表;另一方面,重视顺周期优质资产,也即以汽车、餐饮、纺服、教育等为代表的可选消费。

正文

1. 为什么近期港股的表现强于A股?

在2021年的A股策略展望中,我们取名《中庸之道》,主要表达“指数区间震荡,新老经济均衡配置”,原因在于,2021年上半年的宏观场景是盈利上行叠加剩余流动性下行。

在2021年的港股策略展望中,我们取名《别有洞天》,主要表达“战略性看好港股的投资机会”,原因在于,港股表现主要取决于盈利,全球经济修复带来港股盈利改善是核心驱动因素,其他强化因素有资金南下和中概股回归。

元旦以来,恒生指数上涨7.6%,上证指数微涨0.7%,港股表现强于A股,如何看其驱动因素?

我们认为背后驱动因素有三点,首先,比较关键的一点在于,国内流动性边际收紧对港股影响较小;其次,国内基金对港股的持仓较低则强化了资金南下;此外,从2021年1月1日起年金基金也可投资港股,以及新发基金中具备港股投资权限的产品增加,也进一步强化了资金南下步伐。

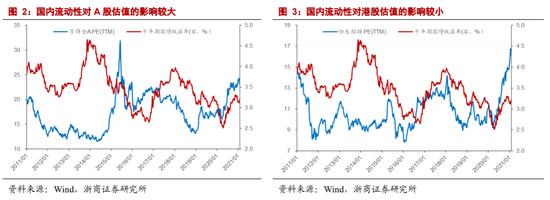

1.1 国内流动性情况对港股影响较小

相较于A股,上半年国内流动性边际收紧,对港股影响较小。

从历史规律上来看,国内流动性情况对A股的估值波动有直接影响,但对港股影响较小。

因此,反映到指标上,恒生指数与PPI当月同比走势呈现较强相关性。换言之,相较于估值,港股股价对于盈利变化的敏感度更高,而港股盈利整体变化与国内经济显著正相关。

1.2 基金的港股持仓低强化资金南下

基金对港股的持仓仍处绝对低位。数据上看,截至2020年Q4,主动权益类基金的重仓股中的港股占比为5.4%。

我们在《如何看当前市场的一致预期?》中,曾分析过:

经验上看,一致预期往往会带来真实走势的异化。异化意味着两类可能结果,一类是预期的强化,包括节奏的异化或幅度的异化;一类是趋势的反转。

这两种走势的驱动因素,取决于两点,其一市场参与者的已参与程度,也即仓位情况,如何;其二预期是原有走势的外推还是逆转。

结合港股情况,一方面,近期市场普遍看好港股,短期因素是盈利改善,中长期因素是新经济稀缺资产陆续上市,而“看好港股”这一预期,相较于2018年至2020年的港股表现,是趋势的逆转;另一方面,结合2020Q4基金持仓,对港股配置仍处绝对低位。

这两者叠加,进一步放大了机构南下的步伐。

1.3 年金政策和新发基金进一步强化

微观流动性来看,年金放开港股投资权益,以及新发基金中越来越来产品可以投资港股,则进一步强化了资金南下。

根据《人力资源社会保障部关于调整年金基金投资范围的通知》规定,从2021年1月1日起,年金基金可通过股票型养老金产品或公开募集证券投资基金,投资内地与香港股票市场交易互联互通机制下允许买卖的香港联合交易所上市股票。

从新发基金来看,自2020年11月以来,在不到3个月的时间内,约10只“港股”基金公告发行,而2020年1-10月仅11只“港股”基金公告发行,发行明显提速。

1.4 总结:港股的短期和中长期变量

展望港股后续走势,短期驱动因素在于企业盈利改善,换言之,PPI走势与港股表现直接相关;中长期驱动因素在于新经济稀缺资产陆续在港股上海。

这也意味着,一则,观察港股系统性机会的时间窗口,需重点关注PPI后续如何演绎;二则,在新经济优质资产陆续上市的背景下,中长期而言,港股具备较好的结构性机会。

2. 如何看A股和港股后续结构选择?

2.1 A股:配置顺周期,储备新经济

对A股而言,展望21年上半年,宏观场景为企业盈利改善但剩余流动性下行,这意味着,上行驱动力主要源自盈利改善,估值扩张受到约束。

在此背景下,就上半年而言,预计与宏观经济关联度高的顺周期占优,重视银行,此外关注受益于全球疫情修复的可选消费类。

与此同时,对成长股而言,以业绩为锚,挖掘并储备5G应用(汽车端和工业端)、先进制造(半导体、云计算)、医药创新的机会。但从股价表现上,我们预计成长股上半年个股性机会为主,系统性机会需关注剩余流动性拐点。

2.2 港股:重视新经济和可选消费类

港股特征为,走势主要取决于盈利,国内流动性对其影响有限,在2021年上半年的宏观场景下,港股的比较优势将进一步显现。

2月以来,港股大涨后步入震荡休整期,但也是较好的布局窗口。

结构上,一方面,重视新经济核心资产,以腾讯和美团为代表;另一方面,重视顺周期优质资产,也即以汽车、餐饮、纺服、教育等为代表的可选消费。

3. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响科技板块的业绩释放节奏。

2、流动性收紧超预期。如果流动性收紧超预期,或进一步影响科技板块估值水平。

4. 上周回顾

猜你喜欢

今日头条

图文推荐