尊重周期的力量!复盘上半年,走过最多的路是市场的“套路”

来源:诺安理财狮 2022-07-06 11:23:07

2022年在一波惊心动魄的反弹后吹响了“上半场”结束的哨声,有人认为,上半年是“失而复得”的惊喜;也有人认为,是每况愈下的“踩坑之旅”。

但是不可否认的是,2022的上半年,对于大多数投资者来说,都会是大家投资生涯中跌宕起伏的一段时光。回望过去6个月,您有什么心得体会呢?

今天小诺就来跟大家一起复盘一下,看看有什么是值得我们从中学到的宝贵经验。

一、尊重周期的力量

2022年1月一开年,市场就出现了快速的下行,随后一整个月的时间里,在经济下行的压力下,市场持续走弱;2月底突发俄乌冲突,给本就困难的A股“雪上加霜”。

接下来,一时间仿佛全世界都开始“同情”基民。

对于市场整体的下跌,咱们要学会从更宏观的角度来看问题,因为股市运行的大背景其实是宏观经济周期,在经济周期的不同阶段,股市会随之出现牛熊的周期轮回,不能简单认为“涨多必跌”。

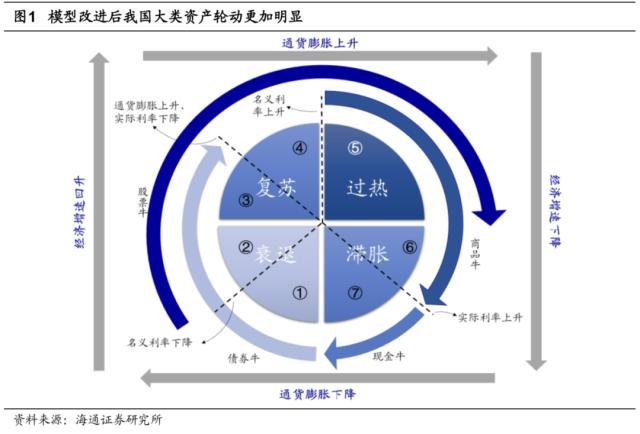

对于经济周期的分析方法有很多,这里小诺介绍一种最为大家所熟知的周期分析框架——“美林时钟”。

它是2004年由美林证券提出,基于对美国1973年至2004年的30年历史数据的研究,将资产轮动及行业策略与经济周期联系起来,用来指导资产配置。具体来说,美林时钟通过产出缺口和通货膨胀两个宏观经济变量的趋势,将完整的经济周期分为了“复苏、过热、滞涨、衰退”四个阶段。

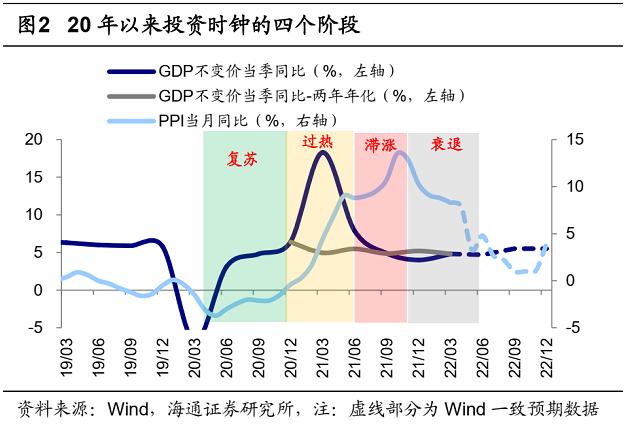

海通证券(行情600837,诊股)用“投资时钟”的分析框架复盘了从2020年到2022年的宏观经济指标,发现了明显的周期性特征。

如上图所示,从2020年3月开始,实际GDP增速触底回升,当时通胀还处在低位。

随后一直到2020年12月期间,宏观经济属于投资时钟的复苏期;

2021年通胀开始抬头,但二季度实际GDP两年年化增速较一季度回升,21年上半年整体上处在过热期;

随后经济增速回落,通胀上行到高点,2021年下半年投资时钟进入滞涨期;

接下来从2021年底到2022年一季度,经济下行进入后期,通胀开始下行,属于投资时钟当中的衰退前期。

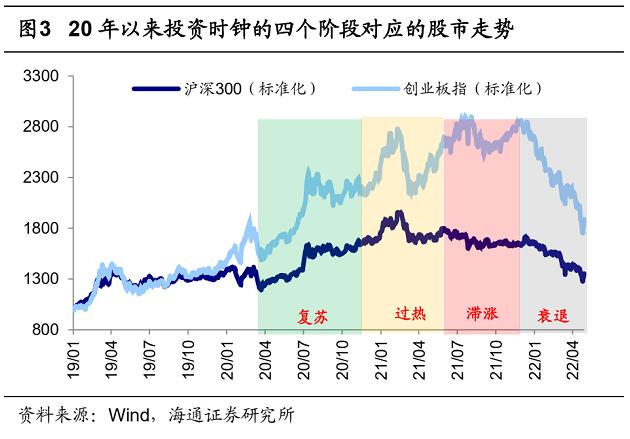

在这种宏观经济周期的背景之下,A股又是如何表现的呢?

对照图2和图3,我们可以清晰的看到,2021年下半年以来股市的持续调整,背后原因正是投资时钟进入了滞涨期和衰退前期。

而2022年二季度以来,投资时钟正步入衰退后期,4月29日中央政治局会议进一步明确政策正在加码之中,根据投资时钟的大类资产轮动规律,股市也随之开始企稳。

从宏观经济周期的角度复盘过了最近三年的市场走势之后,小诺想起了橡树资本创始人、投资大师霍华德·马克斯在他的著作《周期》中说的一句名言:

“上涨肯定不会直到永远,但是周期肯定会直到永远。”

对于我们普通投资者来说,面对周期,我们或许永远不会知道要去往何处,但至少要尝试着去弄明白我们身在何处。

在盛夏时,要提醒自己接下来天气会逐渐转凉。而冬天来了,就知道春天也不会远了。

二、价值或许会迟到,但不会缺席

接下来,咱们再来复盘一下2022年上半年的投资心路历程。

从开年的信心满满,到连跌3个月之后,市场泥沙俱下,投资者们“闻基色变”,市场情绪几乎在3、4月份达到了“冰点”。

可是市场的博弈就是这么有趣。

就像一句华尔街的名言所说的那样:

“在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常会把价格降低到完全没有风险的地步。广泛的否定意见可以将风险最小化,因为价格里所有的乐观因素都被消除了。”

海通证券对比了历史的熊市底部的估值水平,2005年以来A股市场经历5轮牛熊周期,回顾历次市场底部阶段估值低点,发现:

全部A股PE在约12-18倍之间,均值为14.6倍;PB在约1.4-1.9倍之间,均值为1.66倍。

而本次从绝对估值来看,今年4月26日低点时,全部A股PE(TTM)为15.2倍,已经接近2013年以来平均估值水平(14.5倍);PB(LF)为1.50倍,已经低于2013年以来平均水平(1.59倍)。

综合对比来看,可以判断,在2022年4月末时,市场估值水平确实处于历史底部区域。

我们知道,价值投资的核心目标就是寻找估价过低的优质资产。

当A股整体处于不合理的低价位水平时,就具有不寻常的收益–风险比率。

我们知道,价格总是围绕价值上下波动的。即使估值一时间会处于历史底部区域,但是“价值只会迟到,不会缺席”,估值修复的力量,总会推动着市场价格重新回到合理的区间。

所以如果用一句话来总结2022年上半年的反弹,小诺觉得可能是:

“当人人都忘记潮水仍会上涨的时候,那就是我们期望的时机。”

三、只要比别人错的少就行

我们常说好的开始是成功的一半,但是开年大跌显然不是一个好的开始,这种情况下依然可以获益吗?

可以的——只要用对了方法,或者说比别人“少犯错”就行。基金定投就是可以在这种市场下采取的方式。

为什么呢?因为当市场在高点时,用基金定投的方式投资者获得的基金份额会相较少,而当市场在低位的时候,投资者获得基金份额就会相对比较多一些。从而实现了在风险比较大的时候,“少错一些”,而在大家都恐惧却机会比较大的时候,“更加勇敢一点”。

对于大部分投资者来说,能够“少错一点”,就已经是成功的一半了。

备注:2022年1月4日——2022年7月1日模拟定投上证指数年复合平均收益率为2.67%,模拟数据不代表真实数据,历史数据不代表未来,基金投资需谨慎。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐