华泰期货:工业硅系列报告之国内市场现状

来源:华泰期货研究院 2022-06-08 11:24:10

报告摘要

工业革命给人类文明的发展装上了加速引擎,18 世纪煤炭的应用带来了第一次工业革命,人类进入了“蒸汽时代”;19 世纪随着石油的大量开采,世界迎来了第二次工业革命,进入了“电气时代”;而今,我们已经迈入一个全新的时代:第三次工业革命--“硅时代”。

硅晶体的半导体特性,改变了人类的思维方式,以硅为原材料制成的各种集成电路,为现代信息奠定了基础;而光伏的发明,则将太阳能(行情000591,诊股)直接转换为电能,拓展了人类寻找清洁能源的边界,本文主要就中国工业硅的产业情况进行简单的介绍。成本方面:目前,每生产一吨工业硅成本为 1.6-2.0 万元:其中电力成本占比 35-50%、炭质还原剂成本占比 20-30%、电极成本占比约 13%、硅石成本占比约 9%,其它费用约占 4%。

产能产量方面:全球工业硅供给中,中国占据绝对优势,占比皆已达到全球的 80%左右。2021 年,中国的工业硅产量达到 291 万吨,创历史新高;近几年全球工业硅的产能产量增长缓慢,绝大部分增长来自于中国;且中国产能产量的集中度不断提升,前十企业的供应量占比达到 45%,供给主要集中在新疆、云南、四川等地。

消费需求方面:中国是最大的消费国,主要消费区域是华东、华北、华南,主要消费大省是广东、江苏、新疆、浙江等。预计 2022-2025 年全球工业硅需求将快速上升,需求增长动力主要来自于中国高速发展的光伏产业、稳健增长的有机硅行业。

企业分布方面:有机硅企业主要分布于华东、西北两大区域,国企和上市公司较多,产能集中度高;多晶硅企业则主要分布在西北、西南及华中区域,且多在境内及境外两地上市,头部均为民营企业;铝合金企业产能分散,数量庞大,主要分布在华东及华南。

现货贸易定价方式:目前,我国的工业硅企业间现货贸易,多采用第三方参与定价,或招标的方式进行定价,缺乏统一、公开、透明、权威的市场价格。工业硅期货上市,不仅可直接服务于光伏产业,助力行业和相关企业长期规范发展,也将助力国家双碳目标实现,形成全球工业硅权威价格,助力我国成为国际定价中心。

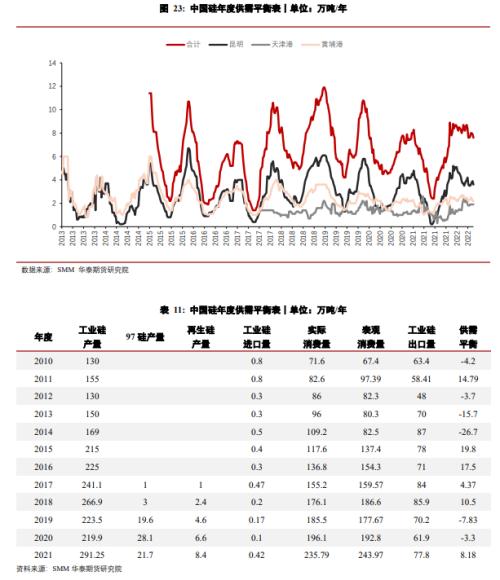

供需平衡方面:2021 年末,中国工业硅季节性累库量低于 10 年均值。因国内贸需求增加、出口下降,导致工业硅港口社会库存下降已成趋势,并开启新的库存周期。

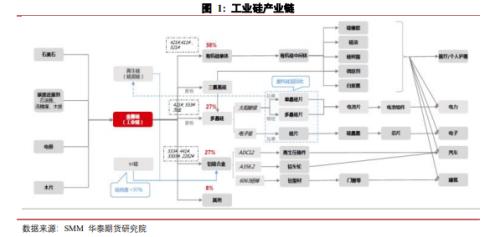

1 工业硅产业链介绍

工业硅行业相关国内政策及2021年硅业大事记

按照国家的能源发展目标,到2030年,我国的非化石能源消费比重,将达到25%左右;届时,晶硅光伏等清洁能源,将成为发电的主要构成之一。预计到 2025年,全球新增的光伏装机容量将超过400GW,国内装机容量可达150GW。预计到 2030年和2050年,全球年新增装机量将分别突破1000GW和1500GW,晶硅光伏发电即将迎来前所未有的发展机遇。

2022年3月1日,住建部印发《“十四五”建筑节能与绿色建筑发展规划》。其中指出:“十四五”时期是开启全面建设社会主义现代化国家新征程的第一个五年,是落实2030年前碳达峰、2060年前碳中和目标的关键时期,建筑节能与绿色建筑发展面临更大挑战,同时也迎来重要发展机遇。

硅产业链简介

工业硅也称金属硅、结晶硅,是由硅石和碳质还原剂在矿热炉内冶炼而成的产品,主要成分硅元素含量在 98.5%-99.99%之间。硅在地壳中的资源极为丰富,仅次于氧,占地壳比重25%以上;主要以二氧化硅或硅酸盐的形式存在于岩石、砂砾、尘土中。因其品种繁多,在下游应用广泛。工业硅位于硅基新材料产业链的顶端,是光伏、有机硅、硅合金等下游产业的核心原料。

工业硅的分类:通常按其成份中所含铁、铝、钙三种主要杂质的含量来划分。可分为553、441、411、421、3303、3305、2202、2502、1501、1101等不同牌号。(例如:421#工业硅中,铁含量≤0.4%、铝含量≤0.2%,钙含量≤0.1%)

工业硅的上游生产环节,包含硅矿石的开采、精选,及工业硅的初炼、精炼。在上游的冶炼环节中,硅煤、石油焦都是十分重要的还原剂。另,工业硅行业属于高耗能行业,每生产1吨工业硅需消耗约1.4万度电,电力成本占总生产成本的比重较高。

工业硅中游的四个应用方向

有机硅:即有机硅化合物,同时具备无机材料、有机材料的性能;不仅具有粘温系数小、表面张力低、压缩性高、气体渗透性高 等基本性质,还具有电气绝缘、耐高低温、耐氧化稳定性等特性;

多晶硅:工业硅经过提纯可制备成多晶硅。多晶硅是非常重要的光伏、半导体材料;

铝合金:在铝合金铸造过程中加入硅可以提高合金的高温流动性和耐磨性,同时减少收缩率和热裂倾向;

耐火材料。

工业硅的下游终端应用

有机硅:下游制品主要是高温胶和室温胶,是现代工业和日常生活中不可缺少的高性能材料,应用范围已由最初的国防军工行业扩展到建筑、电子电器、电力、汽车、医疗、日用品、纺织、日化、机械加工、化工、航空航天、新材料、新能源等多种领域;

多晶硅:是单质硅的一种形态,主要应用于光伏、半导体、电子等领域;

铝合金:广泛应用于汽车制造、电子、建筑材料等领域。

2 中国工业硅供应概况

工业硅的成本结构

我国工业硅每吨成本在16000—20000元之间,生产1吨工业硅需要2.7-3吨硅石,2吨碳质还原剂(种类包括木炭、石油焦、低灰煤等),0.1-0.13吨电极,每吨工业硅冶炼须耗电11000-14000度,具体分析如下:

原材料

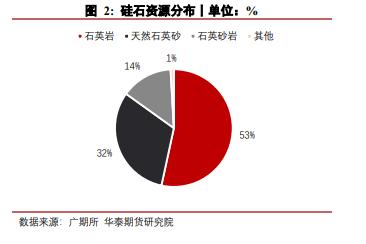

硅石:在国内,生产1吨工业硅约需2.7-3吨硅石,成本占比约9%。我国的硅石储量虽然丰富,但整体质量并不高;硅石纯度品位的高低,直接决定产成品工业硅的品质;硅石的主要成分是二氧化硅,包括石石英岩、天然石英砂、英砂岩、脉石英等;

在中国,常见的硅石资源有石英砂岩、石英岩、天然石英砂岩,三者总和占硅石矿资源的99.07%,但高品质的脉石英仅占石英矿资源的0.93%。目前,我国的硅石资源主要分布于石英岩中,占比约53.4%;其次为天然石英砂,占比约31.5%,石英砂岩占比约14.2%。

炭质还原剂:每生产1吨工业硅,约需2吨炭质还原剂,成本约占20-30%。冶炼工业硅对还原剂的要求包括:固定碳高、灰分低、挥发分适中、比电阻高、化学反应性强,且有一定的粒度、机械强度等特性。常用的冶炼还原剂有木炭、石油焦、硅煤等,其选择及用量因硅石的原料来源、工艺师操作习惯不同,而表现出区域性差异。

上述还原剂的优缺点各自不同,在生产中通常要选用多种还原剂、并调整其配比,以控制冶炼过程中的炉况及工业硅的质量。

电极:生产1吨工业硅约需0.1-0.13吨电极,约占总成本的13%。生产工业硅,还需要使用电极;电极可分为石墨电极、炭电极,起导电作用;在冶炼过程中,电极是导电系统的重要组成部分。电流通过电极输入冶炼炉内,产生热量融化炉料。对电极的要求包括:导电性能好、电阻率小,减少电损;熔点高,热膨胀系数小、不易变形;且高温时有足够的机械强度,杂质含量低等。故使用石墨电极、碳素电极较多。

电力

每生产1吨工业硅大约消耗1.1-1.4万度电,约占总成本的35-50%。我国的硅石储量主要集中在新疆、云南、湖北、江西、广西等地。其中,新疆产区主要使用煤电;具体又可分自备电、电网电,且全年电价较稳定;其它产区,如云南、四川、福建 以水电为主,电价随季节性调整明显:

工业硅的成本结构分析

电力是最主要的核心成本

生产1吨工业硅约需2.7-3吨硅石、2吨炭质还原剂(含木炭、石油焦、低灰分烟煤 等)、0.1-0.13吨电极、消耗约1.1-1.4万度电。

2021年,我国工业硅行业的生产成本构成中,电力、还原剂、电极、硅石成本分别占比为35%、29%、13%、9%。成本的最主要部分是能源消耗、原材料,两者占比约为80%。

主要成本结构:原材料及电力占比接近80%

因工业硅冶炼过程能耗较高,电力成本占比最高,其次为还原剂,两者合计占比约为64%。工业硅使用的硅石矿主产地集中在新疆、云南、湖北、江西、广西等地。其中湖北、江西的硅石质量较高,云南硅石供应较足但质量普通,新疆硅石品位较复杂。

电力成本:不同的区域有较明显的差异;

工业硅对生产资源的能源依赖性很强,我国工业硅的产能主要分布在电力资源充沛的西北、西南地区,如:新疆、云南、四川等地,皆依托于丰富的煤电、水电资源。

新疆产区:工业硅的生产成本最具优势。其自备电的成本优势最大,但新疆电网的用电成本与西南产区等地的丰水期间的用电成本差别不大;

云南与四川产区:高度依赖水资源优势。两地成本相差不大,丰水期成本有一定优势,开工率较高,但进入枯水期,电力成本显著上升,开工率下降。另,云南的硅石供应比四川更充足,未来有望与四川拉开差距;

福建产区:具品质差异化竞争优势。成本相对最高,主要以 3303# 和2202# 等高品质工业硅为主,具有一定的差异化优势。但高品质硅石的供应未来将逐步减少,差异化优势将会逐渐减弱。

原料端成本:硅石的品质对工业硅的成品质量影响较关键。常用的还原剂有木炭、石油焦、硅煤、木片等,通常在生产过程中需混合搭配使用;另,全煤工艺未来或逐步成为主流工艺。外电极也是消耗原料,生产中多使用石墨电极。

其它成本:除了上述原材料及电量消耗,还有一些其它费用,如维护费、人工成本、三费(销售费用、管理费用和财务费用)、设备折旧等。

工业硅的产能及产量

中国产能产量占据全球工业硅供给的绝对优势地位

2014-2021年期间,全球工业硅产能产量增长缓慢,绝大部分增长来自于中国产能产量的扩张。目前,中国的产能占比已由77.4%提升至78.96%,产量占比由67%提升至78%。

其中,2021年中国全年的工业硅产量,同比增幅32%,达291万吨,创历史新高;

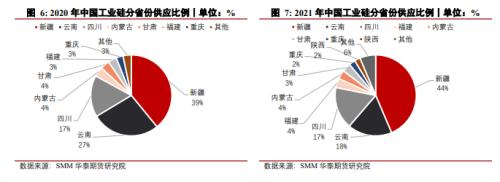

中国工业硅的主产区

2021年,新疆成为我国工业硅第一大产区,产量占全国总量的44%。云南、四川两省占比分另为第二、三位,两个省份的产量分别占全国总产量的18%和17%。

新疆、云南、四川前三大产区供应占全国的总产量的79%,剩余产量则零散分布在内蒙古、甘肃、福建、重庆、湖南、贵州、广西、黑龙江等地。

2020-2021年,中国工业硅的两个主要供给省份新疆和云南,供应比例发生较大的变化:

一方面,2021年,新疆得益于大厂的产能负荷提升,产量占比同比大增5%,上升至44%;

另一方面,云南则因2021年干旱少电、双控限电等原因,造成2021年产量同比减少5.8万吨,降幅达10.2%;其产量在全国占比由2020年的27%,下滑到2021年的18%;且在2021年1-10月期间,曾经下滑至全国排名第三,低于四川;但因其在11-12月枯水期间并未停产,排名重回第二。

2021年前中国工业硅十企业产量集中度不断提升

2020年,我国工业硅集中度较低,以小产能居多;2021年,在有机硅、多晶硅迅速扩产的背景下,各企业纷纷向上游原料工业硅布局,确保供应链稳定;工业硅产业链一体化趋势明显,前十企业产量为133万吨,产量大幅上升的同时,占比也提升到45%左右。

3 中国工业硅需求概况

工业硅的需求消费量

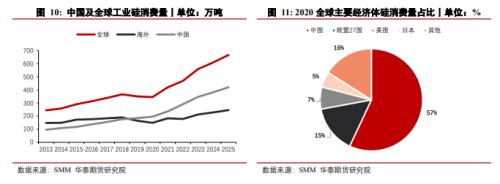

中国消费占据全球最大的绝对体量。从需求端来看,全球工业硅需求和消费上升,中国消费比重最大。2013年到2021年,受益于有机硅和多晶硅的高速发展,全球工业硅需求上涨强劲,从244万吨上涨至418万吨。虽然2020年因疫情影响,全球工业硅消费需求下滑;但预计从2022年至2025年,全球工业硅的消费需求仍将快速上升,至2025年将达到666万吨,年均增长率约12%。全球需求增长动力主要来自中国高速发展的光伏产业及稳健增长的有机硅行业。

2020年,全球工业硅的主要消费地区排名,依次为中国57%、欧盟27国15%、美国7%、日本5%,其它地区16%。因中国有机硅的产能扩张,且多晶硅及光伏产业链的生产消费也高度集中于中国,预计到2025年,中国工业硅的消费累计将较2021年增长近78%,至420万吨(含出口预计约480万吨),年均增长率17%,增速将超过海外。

工业硅的主要贸易流向

全球工业硅的主要贸易流向:以中国消费占据最大的绝对体量

工业硅的全球贸易流动性较强,每年各国之间的跨国贸易流通量,约为120万吨,占全球总产量的1/3。工业硅的全球贸易流向较为集中,因中国受制于欧美国家的反倾销限制,我国的工业硅主要出口至亚洲地区,以日韩为主。

2021年,中国工业硅出口量同比大幅增长。受益于海外疫情缓解、需求回升,向海外出口总量同比增加26%,累计出口量77.8万吨。出口区域分布为:亚洲80%、欧洲15%、其它地区约5%;以东亚、南亚、东南亚等亚洲地区为主,前五大出口国分别为日本18.7万吨、韩国8.9万吨、泰国7.1万吨、印度6万吨、阿联酋5.9万吨,出口总占比约60%。

广州黄埔港、天津港(行情600717,诊股)是中国工业硅的主要出口港口

我国第一大工业硅出口港是广州黄埔港,因其临近西南产区,运费显著低于其它产区;因新疆产能的崛起,天津港也逐步发展成为工业硅的主要出口港之一。

中国工业硅消费区域以华东为主

中国是全球最大的工业硅消费国。2010-2021年,我国的工业硅消费稳步增长,消费量由72万吨,快速增长至236万吨,消费量增长近2.3倍。

从区域看,最大的消费地是华东,工业硅三大下游产品有机硅、多晶硅、铝合金均有分布;华北其次,主要来自于出口港天津港、内蒙古、河北等省份的有机硅和铝合金消费;华南第三,消费主要来自于第一大出口港黄埔港,及广东本省的铝合金消费。

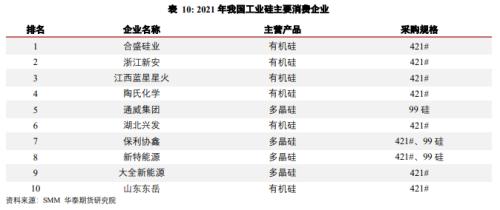

从省份角度来看,国内消费量占比较大的省份分别为广东、江苏、新疆、浙江等,前五大省份占比合计约60%。

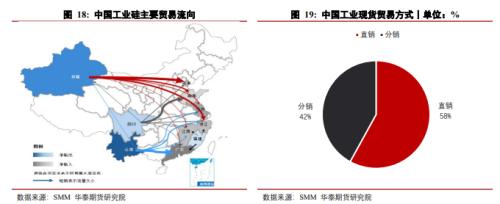

工业硅的现货贸易

我国的工业硅生产区集中在西北、西南地区;消费集中在华东、华南地区;从贸易流向上看,我国工业硅贸易则主要以西南-华南、西南-华东、西北-华东为主。

在我国,工业硅的贸易方式分为直销、分销两种;分销主要发生在出口、国内铝合金、多晶硅、部分有机硅企业等环节,其余有机硅企业则以直销为主,较少贸易商参与。

工业硅的定价方式及期货服务现货市场的功能

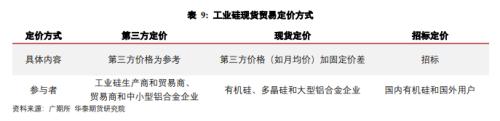

目前,我国的工业硅现货贸易,有两种定价方式。

一是采用参考第三方资讯机构报价:工业硅生产商和贸易商之间,或是贸易商和中小型铝合金企业之间的报价主要参考此报价;有机硅、多晶硅和大型铝合金企业采购现货价格一般在第三方价格(如月均价)基础上加固定价差确定;

二是招标定价方式:国内有机硅企业和国外用户常采用此方式定价;

上述两种定价方式,皆无法建立一个市场公认的、统一规范、公开透明、高效权威的定价系统;不利于行业整合发展,也不利于国家3060双碳目标实现。

上述定价方式,因其缺失价格发现的有效功能,对现货价格的大起大落起到了一定的助涨助跌;例如:2021年工业硅的价格波动大幅波动,国内工业硅最大价格上涨幅度为391.74%,下跌幅度为62.18%;主流牌号Si5530、Si4210的价格区间由1-2万元,上涨至6-7万元;导致在国家3060双碳目标下,工业硅的供需矛盾突出,价格波动增大。

中国不仅是全球最大的工业硅生产国、消费国,又是全球最大的工业硅出口国,出口量占全球贸易量的64%;2021年受原材料成本影响,加上光伏产业的快速发展,中国工业硅市场需求增长较为明显,且价格波动幅度巨大。

工业硅期货即将在广州期货交易所(以下简称广期所)上市,将能大大改善目前这种现状。期货不仅能服务光伏产业、助力国家实现双碳目标;也能服务硅能源行业、推动硅基新材料的发展;还能服务中小民营企业,助力行业长期规范整合;及推动区域协调发展,加速西部地区工业现代化进程;同时助力工业硅相关企业通过期货市场锁定价格、套期保值、保供稳产;最终形成以我国为中心的全球工业硅权威价格,助力我国成为现代化的工业硅国际定价中心,最终实现定价自主权。

中国工业硅的下游消费企业分布

我国的有机硅企业主要分布于华东、西北两大区域,国企和上市公司较多,产能集中度高,且多为集团公司,经营业务广泛;

多晶硅生产企业则主要分布在西北、西南及华中区域,且分别在境内及境外两地上市,头部均为民营企业;

铝合金企业产能则较分散,数量庞大,主要分布在华东及华南。

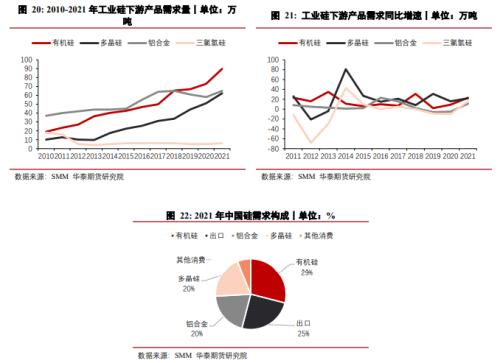

工业硅的消费结构

中国工业硅需求构成:有机硅和多晶硅领跑,铝合金下降

2021年,中国工业硅下游产品需求增长主要来自于有机硅和多晶硅,铝合金及出口消费占比则下降;

2022年,预计中国工业硅实际需求量,同比增速将达到12%;

有机硅计划新增产能125万吨,同比增长29%;

多晶硅计划新增产能56万吨,产量可至68万吨,同比增长40%;

铝合金及其出口消费的占比皆将下降。

中国工业硅的月度平衡表

2021年末,中国工业硅季节性累库量低于10年均值。

由于受到国内贸易需求量的增加,及我国出口量下降的影响,工业硅港口社会库存下降已成趋势,并开启新的库存周期。

2022年4月中旬,中国工业硅的社会库存总量达8.4万吨,同比增加约47%。

4 评估与展望

因疫情影响,2021年中国过剩的工业硅产量,正有待消化;2022年是否能出现供需缺口,也取决于国内工业硅上下游新增产能的投产进度。目前看来,2022年上半年的新增产能较少,有待丰水期新增产能大量投产;其中,有机硅、多晶硅的新产能将在2022年的上半年释放需求量。

同时,我国工业硅的丰枯季节性生产特点,正在逐步弱化;另外,“双碳”政策背景下的工业硅成本上行已成定局,定价逻辑正在发生改变;2022年,工业硅的结构性供给缺口仍然存在。但是,仍需密切关注:新疆、云南的新建工业硅产能投产是否会超预期、我国的疫情发展方向及管控措施、及我国双控政策的变化,皆将对工业硅的供需产生较大的直接影响。

展望未来10~20年,是我国硅产业新的大发展时期。根据我国硅业分会的预测,到2025年,我国的工业硅需求量,将达到325万吨,可比2021年增加130万吨以上;其中多晶硅领域的消费量将激增80万吨至140万吨;有机硅领域的消费量将增加40万吨至120万吨;铝合金领域的消费量则小幅增加至50万吨左右;其它领域的消费量增加至15万吨左右。

一方面,在2030~2035年期间,全球工业硅的需求将到达高峰。我国工业硅的消费量将会达到450~500万吨,约为2021年国内消费量的2.5倍;其中,多晶硅领域的消费量将会超过240万吨,是2021年国内消费量的4倍;有机硅领域的消费量预计达到150万吨,是2021年国内消费量的2倍;铝合金领域的消费量将保持在50~60万吨左右。

另一方面,随着全球电动汽车、储能领域的快速发展,硅将在电池领域中作为负极材料广泛应用,硅碳负极材料将成为动力电池、储能电池的主流负极材料,其市场需求不可估量;保守预计,在2030-2035年期间,工业硅在硅碳负极领域的年均用量将超过50万吨。我国的工业硅市场,已经进入了一个全新的大发展时期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐