这不比买基金赚钱?银行罚息都挡不住这届年轻人提前还房贷

来源:红星资本局 2022-05-26 10:23:51

“提前还了80万房贷,利息少了111万,这不比理财赚钱?”

红星资本局注意到,最近,不少人都在小红书、微博、抖音等社交平台上,分享自己提前还房贷的经历。购房时利率高、还款压力大、缺乏投资标的,是年轻人选择提前还贷的关键词。

央行此前公布的4月份金融数据,一定程度上也佐证了这样的趋势。4月,住房贷款减少605亿元,同比少增4022亿元。此前的2月份金融数据也显示,个人住房按揭贷款占比较大的中长期贷款减少459亿元。

对于个人来说,提前还房贷到底划不划算?

5月24日,兴业银行(行情601166,诊股)首席经济学家鲁政委在接受红星资本局采访时认为,如果有一笔闲置资金,是否提前还房贷,还要看你能不能拿这笔资金赚到比房贷利息更多的钱,如果不能,提前还贷也是可以的。

“还了80万房贷,利息少了111万”

这届年轻人热衷提前还房贷

5月初,在比较了买房、买车还是买基金后,王丽最终决定——提前还房贷。

2019年,王丽买了第二套房子,当时,北京的二套房商业贷款利率普遍在5.9%以上。王丽也不例外,她以6.2%的贷款利率从中信银行(行情601998,诊股)贷了186万元,期限25年,月供11700余元。

还款36个月后,王丽发现,这期间月供大部分都是还的利息,本金一共只还了10万元。看着每月8407元的房贷利息,再看着满屏“飘绿”的基金,王丽心想理财赚的钱跟房贷利息比简直“杯水车薪”,她立马打开银行APP,点下了“提前还贷预约”。

提前还贷后,王丽的房贷利息减少了110万元。“太香了”,她在社交账号上分享着这份喜悦,“提前还了80万房贷,利息少了111万,这不比理财赚钱?”

王丽随后又预约了再还20万元。“计划明年还完,恢复自由身”,她对红星资本局说。

同在北京的岳露,最近也提前还了50万元的房贷。岳露的房贷一共220万元,商贷利息5.88%,月供12000元。

在2022年春节前,岳露就有了提前还房贷的想法。她告诉红星资本局,她的基金“去年赔得一塌糊涂”,辛苦攒钱一年,最后在基金上亏了30%,与其投进基金不停亏钱,还不如早点还了房贷节省利息。

“太划算了”,岳露对红星资本局感叹。她还计划着,今年底发了年终奖,就把剩下的商贷都还上。

有着同样想法的,还有来自杭州的陈芳。今年是她买房的第二年,月供1万元让陈芳颇感压力,“日子过得紧巴巴的”,陈芳对红星资本局说到。

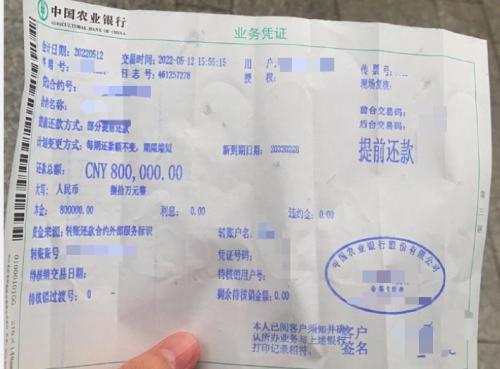

5月5日,陈芳拿着向父母借来的60万元和自己攒下的20万元,去中国农业银行还了部分贷款。拿到提前还款凭证的那一刻,陈芳感觉“后背都挺直了一些”。

陈芳选择提前还房贷80万

选择提前还房贷的年轻人不止这些。红星资本局注意到,在小红书、微博、抖音等社交平台上,不少人都在分享自己提前还房贷的经历。“要不要提前还房贷”也成了热议话题。

5月13日,央行公布了4月份金融数据,其中住房贷款减少605亿元,同比少增4022亿元。2月份金融数据同样显示,个人住房按揭贷款占比较大的中长期贷款减少459亿元。

据方正证券(行情601901,诊股)研报

方正证券研报指出,这是2007年有统计以来仅有的两次负增长,说明居民按揭贷款的偿还量高于新增按揭贷款量。

提前还房贷成理财新方式

利率高、压力大、缺乏投资标的是主因

对于以往“房贷年限越长越好”、“房贷能贷多少就贷多少”的普遍说法,这届年轻人并不“买账”。他们普遍认为“还了就是赚了”,提前还房贷似乎成了一种新的“理财方式”。

在选择提前还贷前,王丽先去银行咨询目前的存款利率,看了一圈后她发现,只有一家小的股份制银行存款利率最高,为“5年4%”。王丽算了一笔账,手头的80万元存在银行5年,能有16万元的利息,其实不如这5年所支付的房贷利息。

王丽对红星资本局说到,市面上的理财产品,年化率能超过房贷利率的,少之又少。

方正证券研报中也提到,4月末多家银行下调存款利率。以四大国有银行为例,将3年定期存款利率由3.25%下调至3.15%,3年期大额存单利率从3.25%下调至3.15%。作为存款替代产品的货基收益率和理财收益率也逐步下行。7天余额宝年化收益率从年初的2%,逐步下探至当前的1.7%。

5月6日,人民银行发布数据显示,今年3月份新发放个人住房贷款利率为5.42%,远超银行3年定期存款利率和银行低风险理财产品的利率。

当红星资本局问到,是否有考虑未来数年的通货膨胀时,王丽表示,相比未来几十年的通胀,自己更关心当下这笔钱如何收益最大化。如今的现状是,很难找到好的投资标的。

除了找不到更好的投资标的,购房的时候房贷利率较高,是这届年轻人提前还房贷的主要原因。

红星资本局注意到,选择提前还房贷的王丽三人,均是在2019年后买的房,房贷利率均在5%以上,踩中了房贷利率的高点。

而今年,国内房贷利率又出现了回落的趋势。5月15日,央行发布《关于调整差别化住房信贷政策有关问题的通知》,明确首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。据媒体报道,本周已有多个城市相继启动了首套房4.4%的最低利率,其中不乏一些热门城市,如青岛、重庆、天津、苏州、广州、深圳等。

此外,“压力大”也是这届年轻人提前还贷的关键词之一。生活在某新一线城市的杨月最近也考虑提前还房贷,她告诉红星资本局,今年收入下降,加上孩子即将出生,每月的高额房贷成了生活负担。

与家人商量后,杨月打算将手上的一笔闲钱拿去提前还贷,选择年限不变,缩短月供的方式,以减轻日常压力。

银行人士:不希望客户提前还贷

提前还贷到底划算吗?

最近几个月,浦发银行(行情600000,诊股)深圳某支行的员工刘琦明显感觉到,提前还房贷的客户多了起来。不少来咨询提前还贷的客户对刘琦说,闲钱没有地方投资了。

刘琦告诉红星资本局,部分银行会规定一年内或几年内提前还房贷有罚息。但罚息的金额并不高,一般为几个月的利息,很难阻挡客户提前还贷的想法。

红星资本局注意到,不同银行对罚息的规定并不相同。但也有一个共同点是,“一般而言,银行是不希望客户提前还款的”,在广发银行上海某支行从事管理会计工作的陈瑞表示,

陈瑞解释称,对于银行来说,提前还款,如果没办法再以合适的利率及时贷出去,后续的营收就会下降,会出现利率的再投资风险。但是,如果客户本身出现较大违约风险,或者整体系统性风险很高,为避免资产大幅减值,会希望客户提前还清。

对于银行来说,提前还房贷并不划算,在行业里被称作“存贷双降”。但对于个人来说,提前还房贷到底划不划算?

5月24日,红星资本局采访了兴业银行首席经济学家鲁政委,他表示,如果有一笔闲置资金,是否提前还房贷,还要看你能不能拿这笔资金赚到比房贷利息更多的钱,如果不能,提前还贷也是可以的。

方正证券研报认为,只考虑理财收益率与房贷利率价差扩大就提前还款,并不是一笔划算的买卖。还需要从还款时间年限、还款方式、已还款期数等多要素共同评估。

举个例子

方正证券举例称:假设一些居民在2018年10月购买了房子,需还100万元商业贷,贷款年限30年,房贷利率为5.7%。

居民面临两种选择。方案一:将现金用于一次性还清房贷;方案二:购买理财产品。

那么哪种选择能带来个人效益最大化?

方案一:提前还房贷。通过房贷计算器算得最后一次性还款(剩余26年)94.94万元,节省86.14万元的利息。平均每年节约利息3.31万元。

方案二:购买理财产品。以94.94万元用于理财(3%~4%),一年的收益能达为2.85万~3.8万元。

方正证券指出,当理财收益率为3.5%时,这与5.7%的房贷利率提前还款节省的收益基本打平。

中国银行(行情601988,诊股)首席经济学家曹远征告诉红星资本局,提前还贷的现象并不是一个大众普遍行为。原本房贷就是因为个人手上没有那么多钱,所以向银行借贷逐月还款,减轻资金压力。并不是所有人都在负债的同时,又去投资理财产品。曹远征进一步表示,如果这样的行为过多,会对金融跨期安排带来很多问题。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐