券商、银行、第三方,且看基金代销的“三国演义”

来源:财经早餐 2022-03-02 10:22:59

2022年以来市场波动加剧,整体回撤较深,基金销售受到不小冲击。如下图所示,截至3月1日,基金指数对比年初已经下跌4.94%。

来源:Wind

从公募基金的总体行情上讲,截至2022年3月1日,来自天天基金网的数据显示,目前市场上10200只基金今年来收益为0%以上的只有2063只。整体上,公募基金今年来收益的“不亏损率”仅仅为20%左右。

然而即便行情如此,我国公募基金规模依然保持稳定。截至2月25日,公募最新总规模达到25.59万亿,继续攀上历史新高。

老百姓(行情603883,诊股)这两年买基金多了一是因为这几年股市增长趋势稳定,基金收益确实不错;二是资管新规逐步收缩了原先刚性兑付高收益理财产品的市场份额,相关投资者开始转战公募基金市场;当然还有诸如地产调控等其他因素的作用。

但有一个原因不知各位有没有想到,隔壁老邢认为这几年除了银行、券商等传统基金销售渠道以外,老百姓有了更多方便的第三方渠道购买基金,这也是使得基金规模持续走高的一大原因。

特别是基于互联网平台的独立第三方基金销售机构正快速崛起,让银行和券商这种老牌线下机构面临空前的竞争压力。

基金代销领域的“三国杀”

银行、券商、独立第三方机构是目前基金代销领域的三股势力,如果我们暂且不论单个机构互相之间的激烈竞争,而是从三股势力整体上看问题,则三者之间同样也正上演基金代销领域的“三国杀”。

中基协去年底发布的数据显示(如下图),去年底基金代销保有规模排名前十的机构中,有八家银行以及两家第三方,没有券商的身影。非货币市场公募基金保有量上讲,蚂蚁基金排在首位、招商银行(行情600036,诊股)排在第二,天天基金和工行紧随其后,随后是一众银行排在5到10名的位置。

来源:中基协

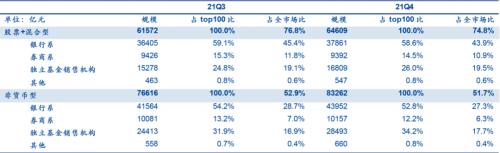

下图表比较直观地展示了21年第三、四季度我国公募代销市场上银行、券商和独立第三方的市占率走势。

来源:安信证券

纵观规模排名前100名的机构的整体情况,银行的非货公募保有规模仍占最大的市场份额约53%,但占有率相比2021年三季度下滑近1.5%,第三方机构的非货币基金保有规模占有率持续提升至约35%,相比第三季度提升约2.4%。四季度券商的非货币基金保有规模仅为12%,市占率环比下降1%,且已经连续下降多年。

继续分析中基协前100名代销机构的数据,我观察到以下几点信息:

在股票、混合型基金以及债券等其他非货币基金独立板块,独立第三方销售机构的增长都非常迅猛,正在不断蚕食银行和券商的固有份额。

基金直销市场的竞争非常激烈,尤其对于券商和银行来说。截至2022年第四季度,在前100家机构中,券商有46家,银行有31家,第三方独立机构18家。券商和银行的同业竞争压力非常大。

头部效应非常明显。截至2022年第四季度,在前100家机构中,排名前十的销售机构在股票/混合型基金市场的占有率达到了惊人的48.3%;前十机构占非货币基金销售份额达到32.7%。对基金公司来说,如果可以打通前十这些机构的渠道,则对于规模的增长就几乎能“高枕无忧”。

头部独立第三方销售机构以蚂蚁基金、天天基金以及腾讯系的腾安基金排在前三。蚂蚁和天天更是排在总排名前三的位置,腾安虽目前稍逊一筹,但考虑到其成立较晚,也显得后劲十足,排在第16位。

从头部独立第三方销售机构的发展速度上来讲,天天基金发展最为迅猛,非货币公募基金占有率2021第四季度环比第三季度增长16.5%,幅度冠绝前十的机构。相较而言,蚂蚁基金虽然依然占据第一,但份额却环比下降了19个基点。

券商系代销机构照理说具备投研、产品方面的综合优势,但令人震惊的是其市占率却连续多年下跌。2021四季度排名基金代销前三的券商为中信、华泰和广发。

银行依然是基金代销领域的“老大哥”。国有五大行依然凭借强大的网点和存量优势占据基金销售规模前十。招商银行凭借其传统的零售优势,在基金销售机构中“鹤立鸡群”,且市占份额还在不断上升,这与其它头部银行基金销售份额环比下跌的情况呈鲜明的对比。

互联网第三方销售机构各有优势

如果我们单拎出独立第三方机构的基金代销情况来看,互联网平台机构相对基金销售子公司或者三方财富来说占据了压倒性的优势。

互联网平台的第三方机构以蚂蚁基金、天天基金以及腾安基金为代表。

蚂蚁基金和腾安基金主要依靠移动APP大量用户基数的优势,且还依托于支付宝和微信的强大用户粘性和用户活跃度,典型的是以“流量”取胜。类似的还有京东和度小满等平台。

前段时间支付宝基金榜单排名的突然变化一度刷屏成为热门新闻。据上证报报道,蚂蚁取消了榜单中非常热门的“周销量TOP”、“周定投TOP”等销量角度的榜单,同时也优化其他榜单参数,增加了风险指标,特别是注重长期业绩。

上述这段新闻显然证明蚂蚁系基金销售机构之前比较突出推荐短期收益好的基金给其庞大的“流量大军”,而“短期收益好”这个指标却是与专业投资机构所鼓励的“关注长期收益,注意风险控制”理念有所矛盾的。

再从蚂蚁基金所代销的基金种类上讲,从下图表可以看出,蚂蚁和腾安一样,所代销固收型基金的占比较高;而天天基金则相反,代销权益类基金的规模占多。

来源:国元证券(行情000728,诊股)

可见,蚂蚁、腾安等依托强大流量和用户粘性做大基金代销规模的机构一旦向天天基金等更偏“权益类”、更受股票投资者喜好、更显“专业”的平台靠拢,其基金销售规模增长的空间将非常广泛,它们的发展潜力还是较大。

天天基金则是专注于权益类基金投资的老牌互联网平台,且背后依托于东方财富(行情300059,诊股)强大的投研、投顾实力加持,和同花顺(行情300033,诊股)、盈米等互联网平台类似都是以“专业”取得足够的用户粘度从而提高基金代销的市占率。

以天天基金为例,据万得数据显示,截至2021年中,天天基金月活用户数为519万。同时,天天基金基金吧的讨论量和活跃度也在同行业中保持领先。

此外,母公司东方财富在权益类市场资讯内容供应方面的传统优势以及在证券研究部门和投顾部门实力都能帮助天天基金获客。

天天基金的基金代销业务具备了基民基数、粘度、活跃度、专业体验度的良好生态闭环。这也是其在用户流量完全不能和蚂蚁、腾讯等平台比拟前提下还能实现基金销售市占率较高的根本原因。

互联网第三方机构的成功同样也应启发传统银行、券商更加注重APP的建设从而提高基金代销份额。

我们以券商为例,据易观千帆数据,截至2021年11月,30岁以下用户已经成为券商APP主流使用群体,占据64%。而这类人对于基金的购买需求是非常强烈的。

虽然目前各券商APP、银行APP上基金的申购等费用已经可以做到和天天基金、蚂蚁基金相同的“一折”优惠,但在用户流量、粘度、社区活跃度,特别是生态闭环建设方面,依然落后互联网第三方平台。

如果目前这些传统金融机构在保持固有线下网点优势前提下,积极布局线上基金销售的平台建设,或许就能找到应对市场份额逐年被互联网第三方机构蚕食的秘诀。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐