同犇投资总经理童驯:坚守大消费赛道 今年市场更考验选股实力

来源:中国基金报 2021-06-07 15:23:00

“巴菲特之所以如此成功,除了价值投资,很重要的原因是他非常偏好消费品。在中国做投资,消费是最好的赛道,因为中国有14亿人口,消费的市场空间巨大。”同犇投资总经理童驯最近接受中国基金报记者采访时说道。

童驯是新财富卖方分析师出身,2014年转型做私募,拥有19年证券研究和投资经验。他用三句话总结了同犇投资的投资理念:一是基于深入基本面研究的价值投资;二是基于行业比较思维的大消费投资;三是价值投资,消费为王,做时间的朋友。

由于过去几年不错的业绩表现,童驯和同犇投资也成为中国基金业英华奖的常客:童驯2018年、2019年连续两年获得三年期最佳私募投资经理,2019年、2020年继续斩获五年期最佳私募投资经理;同犇投资也是2017年~2020年连续四年获评“中国私募基金综合实力50强”。

在童驯看来,A股核心资产可能继续盘整消化估值,港股更容易找出一些性价比不错、预期差明显的公司,今年的市场比较考验基金经理的选股能力。同犇投资当前港股配置较多,继续看好食品饮料、物业、消费电子、医药、互联网、轻工等大消费赛道上的优秀公司。

深入基本面研究的价值投资

用行业比较思维做大消费投资

童驯的职业生涯始于申银万国证券研究所,当时他作为食品饮料行业的首席分析师,2008年~2012年连续五年获评新财富最佳分析师,他在食品饮料尤其是白酒领域挖掘了多个经典投资案例。

12年的证券分析师经历简单又丰富,在先后从事了2年金融工程研究、2年化工行业研究之后,童驯自2007年起负责研究跟踪食品饮料行业(期间兼职从事6年行业比较研究)。他坦言,是卖方经历成就了他,也形成了后来深入基本面研究的投资风格,用行业比较思维去做投资,并选择了大消费的黄金赛道。2014年1月童驯转型“奔私”,创办了同犇投资。截至2021年5月,同犇投资管理规模超过百亿元。

“深入基本面,偏好大消费”是同犇投资给自己设立的标签。“同犇投资崇尚基于深入基本面研究的价值投资,聚焦大消费,持仓会适度集中,换手率很低。只有聚焦才能深入研究,只有深入研究才能创造价值,我们希望投研团队对持仓的股票做到研究很深入、跟踪很紧密,我们希望研究员积累很多产业人脉,我们比较重视产业链上下游的跟踪调研,消费服务行业积累人脉对投资研究非常重要。”童驯说。

童驯擅长以行业比较思维去挖掘市场机会,“行业比较最核心的是寻找景气度向上的行业,这是首要的。我们认为趋势比估值更重要,当行业景气好的时候,我们不会轻易下车。”

他表示,同犇选择深耕大消费是基于行业比较的结果,长期来看,消费行业的机会更确定,同时,消费内部也需要通过行业比较去优选高景气的细分领域。过去21年涨幅最好的6个行业,有5个与消费相关,但表现最差的纺织服装也属于消费。“我们是在2016年才开始大比例买消费股,因为当时社会消费品零售总额增速开始超越固定资产投资增速。中国经济过去靠投资拉动,2016年开始正式进入靠消费和内需拉动,这是一个新时代的开始。”

当然,在大消费没有机会的时候,童驯也会通过行业比较选择其他投资机会,比如2015年上半年同犇配置的是当时高景气的TMT行业。

在选股方面,童驯表示,投资机会主要来自两类:一是不断证明自己很优秀的企业,也就是符合“五好”标准的公司;二是“从不好变好”的公司。所谓“五好”公司,一是行业属性和商业模式好,二是行业景气度向上,三是管理团队比较优秀、激励到位,四是企业未来几年盈利增长较快,五是估值可以接受。

童驯的持股周期偏长,希望做时间的朋友,“这有两层含义,一是我们骨子里喜欢找伟大、优秀的企业,伴随其成长;二是要相信复利的魅力。”

在风控方面,童驯表示,同犇投资的总体风格偏稳健,希望做好事前风控,即选股很苛刻,不轻易买股票,希望以企业盈利的增长去抵抗可能的估值回落,努力去寻找未来盈利增长快、估值没有明显偏高的品种,不会追逐没有长逻辑的市场热点。

在面临大的系统性风险、看不清市场未来时,同犇也会调仓。“历史上只有四次大的择时和调仓,第1次是在2015年6月,股灾牛市泡沫破裂;第2次是2016年熔断;第3次是2018年基于经济增速放缓、去杠杆、贸易战、美联储加息等几大利空的担忧,逐步减仓至2~3成;第4次是2020年3月,主要是基于对海外疫情暴发二次回流至国内、美元流动性危机等多重因素叠加的担忧。前三次是对的,第四次是错的,从某种意义上说,这也是风控的代价。”童驯说。

长期看好白酒黄金赛道

基本面变化趋势比估值更重要

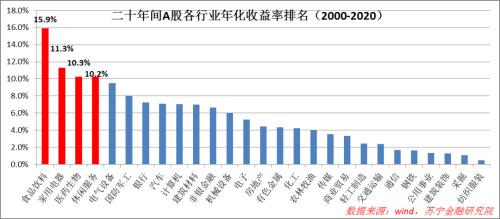

童驯在卖方分析师时期曾深耕白酒领域,挖掘了不少牛股,说起白酒可谓如数家珍。他表示,纯粹从行业属性来看,白酒的确是最好的行业,过去21年白酒板块在申万三级子行业中涨幅排名第一,高达8200%,年化平均涨幅23%。

他列举了长期看好白酒行业的几大理由:第一,白酒是快速消费品,购买频次高,比耐用消费品好;第二,高端白酒具有类奢侈品的属性,受益于消费升级的趋势,而且白酒的价格带非常宽;第三,白酒具有社交属性,跟面子文化有关;第四,从行业属性来说,白酒行业的护城河非常宽,进入壁垒很高;第五,白酒是一个典型的轻资产高现金流的行业,产品没有保质期,越放越好;第六,白酒行业尽管发展了很多年,但行业集中度仍然不高,白酒产量现在是800多万吨,但高端酒占比不到1%,量的提升空间还很大;第七,白酒最重要的逻辑是量价齐升,随着居民可支配收入不断提升,高端白酒可以不断涨价,似乎看不到行业天花板。

在童驯看来,投资股票,基本面的变化趋势比估值更重要。“如果基本面趋势变了,我们一定会卖掉。现在白酒基本面挺好的,今年春节销售、需求等各方面都比预期要好一点,今年在经济复苏、通胀的背景下,白酒算受益的。尽管现在估值不便宜,但我们仍选择继续持有。”

其实,童驯2012年~2013年在申万研究所做卖方时也看衰过白酒,因为当时八项政策规定出台,三公消费受到打击。创立同犇后,2014年~2015年白酒配置非常少,因为当时政策影响还在,龙头白酒企业盈利增速很低,白酒行业并不景气,“但是市场在2016年开始好转了,当年春节旺季的白酒销售超预期,所以同犇真正买白酒是2016年3月开始的。”

核心资产或继续横盘消化估值

今年市场更考验选股实力

今年市场震荡较大,但同犇投资旗下产品依旧保持了不错的正收益。童驯告诉记者,其实是源于去年开始逐渐增加了对港股的配置。“去年下半年A股有些核心资产估值偏高,我们下不了手,就不断增加港股配置,因为港股很多标的估值处于相对合理区间,而且业绩增长很快,尽管去年表现一般,但今年出现补涨。”

关于A股未来走势,童驯称,市场在去年3月份低点启动,随着海外疫情暴发和流动性驱动,抱团股涨过了头,逐渐脱离轨道,于是春节后暴跌。“我们认为,比较理想的状态是A股核心资产继续横盘消化估值,过一段时间就会回到估值轨道的中枢往上走,是比较良性的,但也不排除继续下探,或者直接反弹。市场的短期影响因素太多。”

他认为,造成今年A股核心资产春节后调整的主要原因是当时美国十年期国债收益率的上升以及估值过高。相比A股核心资产,港股核心资产离轨道中枢更近,估值更便宜,港股更容易找出性价比不错、预期差较大的公司。

关于影响后续市场的核心因素,童驯表示,正面因素是全球经济不断复苏以及老百姓(行情603883,诊股)不断增加公募基金、私募基金的配置,负面因素是流动性的边际收紧,在这种背景下今年很可能就是震荡市,关键是精选个股。

童驯坦言,今年的市场比较考验基金经理的选股实力,“从几个角度来理解:第一,去年因为货币宽松,整体估值不断提升,今年担心货币政策边际收紧,开始杀估值;第二,今年经济阶段性景气复苏,强周期行业例如钢铁等变成景气行业,获得部分资金回流,但作为追求绝对收益的私募基金,长期很难从中赚钱,因为只是短期表现好,我们不会买。”

同犇投资目前的研究员深耕大消费的几大领域:食品饮料、医药、物业、消费电子、互联网、其他消费(包括电子烟)。“我们聚焦大消费赛道,但希望不断扩展其细分领域的研究,在这个优秀的赛道中把研究做得更深、更细。”童驯说。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章