3月PPI涨幅大超预期 料二季度续升利好公司盈利 CPI同比转正通胀压力抬升

来源:财联社 2021-04-09 13:22:58

财联社(北京,记者 张晓翀)讯,国家统计局周五发布数据显示,3月全国CPI(居民消费价格指数)同比上涨0.4%,环比下降0.5%,核心CPI同比转为上涨0.3%,一季度核心CPI与去年同期持平。PPI(工业生产者出厂价格指数)同比上涨4.4%,环比上涨1.6%。

此前财联社“C50风向指数”调查显示,市场预估国内3月CPI同比转正至0.3%;PPI同比跳升至2.8%。统计局数据并显示,一季度,全国居民消费价格与去年同期持平。1—3月平均,工业生产者出厂价格比去年同期上涨2.1%,工业生产者购进价格上涨2.8%。

分析人士指出,3月通胀数据仍呈现出CPI偏弱,PPI继续超预期的特征。目前PPI反映出工业生产景气度较高,预计PPI在二季度会继续抬升,也会维持工业企业利润的高增速,利好上市公司盈利。

西部证券首席宏观分析师张育浩表示,目前看来,本轮PPI的反弹将伴随着工业企业盈利的大幅改善,不过市场也会对通胀有持续的担心。政策方面,暂时不会对货币政策造成掣肘。

不过东方金诚首席宏观分析师王青对财联社表示,3月CPI、PPI数据显示短期物价上升压力加剧。近期国常会、金融委会议均提及要做好稳物价工作。由此预计未来一段时间货币政策操作将边际趋紧,市场利率易上难下。

但考虑到接下来央行货币政策还会坚持“稳”字当头,加之当前主要市场利率均已升至政策利率附近,短期内资金面大幅收紧的可能性也不大。

CPI同比转正,短期上升趋势明确

国家统计局城市司高级统计师董莉娟指出,从环比看,受春节后需求季节性回落影响,CPI由上月上涨0.6%转为下降0.5%。从同比看,由于翘尾负向影响大幅减弱,CPI由上月下降0.2%转为上涨0.4%。

董莉娟并称,据测算,在3月份0.4%的同比涨幅中,去年价格变动的翘尾影响约为-0.6个百分点,比上月收窄1.2个百分点,新涨价影响约为1.0个百分点。扣除食品和能源价格的核心CPI同比由上月持平转为上涨0.3%,一季度核心CPI与去年同期持平。

东吴证券宏观首席分析师陶川对财联社表示,春节后价格环比走弱是正常的季节性现象,基数效应成为拖累CPI同比的重要因素。不过疫情趋缓后,服务价格可能成为后续CPI上涨的重要边际力量。

开源证券首席经济学家赵伟认为,输入型通胀对CPI的直接影响,主要体现在交通燃料上,间接影响在耐用消费品逐步体现,但这两项权重不高,对CPI的总体影响或相对有限。

对后续CPI走势,多位分析人士指出,短期CPI上升趋势明确,通胀压力将在二季度逐步抬升,但上行力度偏弱,且不具备持续性,核心CPI的抬升幅度也将相对有限。

PPI涨幅大超市场预期,仍处于加快赶顶过程

董莉娟并称,从环比看,受国际大宗商品价格上涨等因素影响,PPI涨幅比上月扩大0.8个百分点。从同比看,PPI涨幅比上月扩大2.7个百分点。据测算,在3月份4.4%的同比涨幅中,去年价格变动的翘尾影响约为1.0个百分点,新涨价影响约为3.4个百分点。

分析人士指出,3月PPI环比和同比继续加速,石油、黑色和有色相关产业链涨幅居前,煤炭行业由于国内钢铁限产和前期价格偏高的影响,价格上涨出现降温。

对于未来PPI走势,多数市场分析人士指出,海外加快修复、国内开复工下,PPI仍处于加快赶顶过程;伴随地产调控、政策退潮影响逐步显现,PPI或在年中开始逐步回落。

红塔证券宏观分析师孙永乐认为,在全球各国接力复苏,需求有望进一步回暖的情况下,大宗商品价格将继续高位运行,PPI仍有一定上行空间,PPI翘尾因素会在6月开始回落,预计PPI高点会在5、6月。

猜你喜欢

今日头条

图文推荐

精彩文章

-

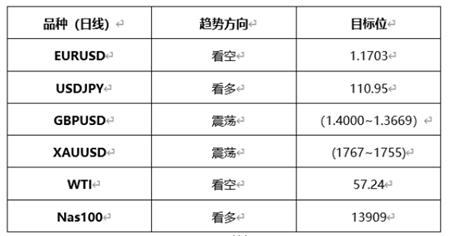

全局观点汇总:▲ATFX制表EURUSD图1,EURUSD04...