美国是否会重演1970式大通胀?

来源:债市覃谈94人评论11588人参与讨论 2021-03-12 09:20:40

报告导读

近期美国实际利率急升、通胀预期进入“恐慌状态”,极度宽松的政策环境、通胀攀升、高利率,不禁让人想起美国70年代的大通胀,滞胀格局下股债双杀,那么当前和70年代有何异同?是否会重演70年代的剧本?

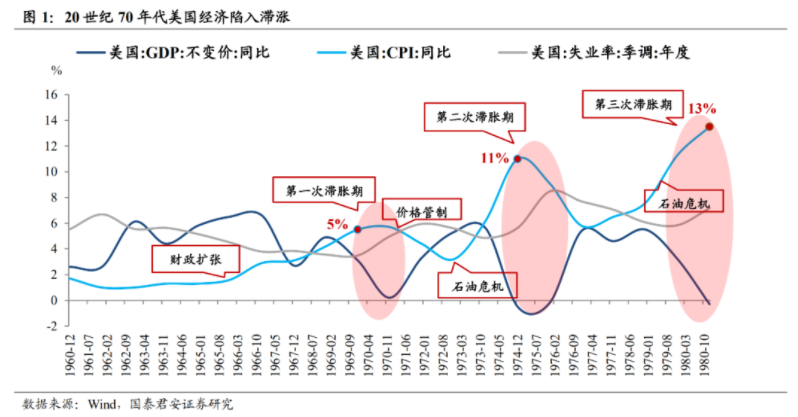

回顾历史,财政扩张和石油危机双重催化是20世纪70年代大通胀的成因。肯尼迪时期扩张型财政政策、尼克松时期价格管制后报复性反弹、两次石油危机激化,70年代末美国通胀进入13.3%恶性区间。美联储疯狂加息将联邦储备利率提高到前所未有的20%,虽然通胀得以控制,但高利率冲击下经济陷入滞涨,金融市场股债双杀。

为何美联储会在当时疯狂加息?一方面,时任美联储主席的沃尔克坚定认为,真正的风险来自于不断上升的通胀而非通缩,稳定物价的唯一途径就是提高利率,因此加息政策没有任何回转余地。另一方面,彼时美联储货币中介目标盯住货币数量,高通胀条件下名义利率和实际利率的严重背离,使得以联邦基金利率作为中介目标并不现实,为了重建政府信任,政策的重心全部放在控制恶性通胀上。

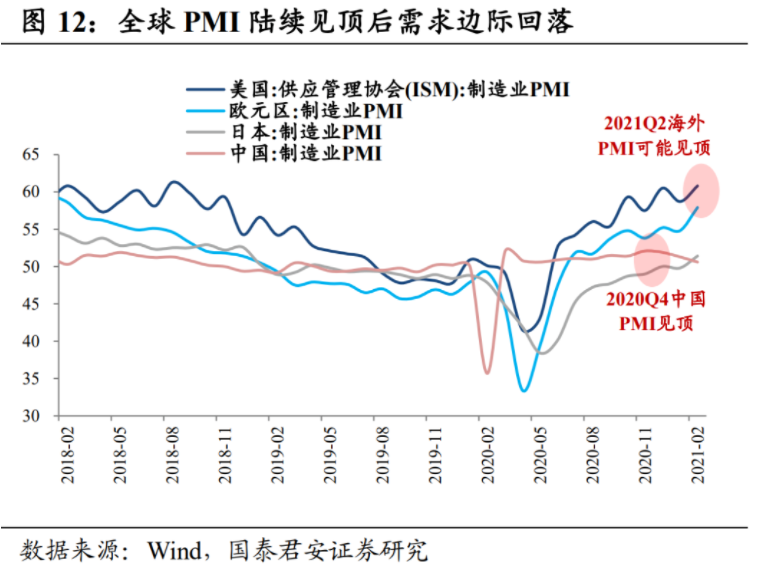

落脚当下,目前的高通胀与70年代虽有相似但不完全相同。相同之处在于,当前也是由强财政刺激和供给短缺导致的高能源价格共同推高的通胀。不同之处在于:①页岩油重塑了全球原油供需格局,2014年后美国已经基本具备自给自足的能力,很难再发生70年代的“供给冲击”。②全球经济增速最快的时候基本过去,随着后续全球PMI陆续见顶,需求端因素减弱后,商品价格继续上涨的空间有限,而供给端随着产油国陆续退出减产协议,油价上涨的趋势也大概率会就此止住。③美国实行平均通胀目标制,为后续货币政策打开空间,避免通胀起来后仍受到过去“既往不咎”思路的约束而不得不加息,因此美联储也不太可能重蹈70年代的覆辙。

通胀风险不可证伪,全球资产面临重估。随着疫苗接种加快、经济复苏加速、流动性预期拐点确认的三重共振,全球通胀将不可避免成为未来两年最大的风险,低通胀和低通胀预期的趋势可能被逆转,也因此中长期全球政策转向和利率上行的确定性较高。考虑到本轮复苏利率起步低,美债年初从1%到2%已经是跨越式上升,年内阶段性破2%亦有可能。过高、过快的利率是资产泡沫的天敌,全球大类资产面临重估。

正文

近期美国实际利率急升、通胀预期进入“恐慌状态”,极度宽松的政策环境、通胀攀升、高利率,不禁让人想起美国70年代的大通胀,滞胀格局下股债双杀。那么当前和70年代有何异同?是否会重演70年代的剧本?

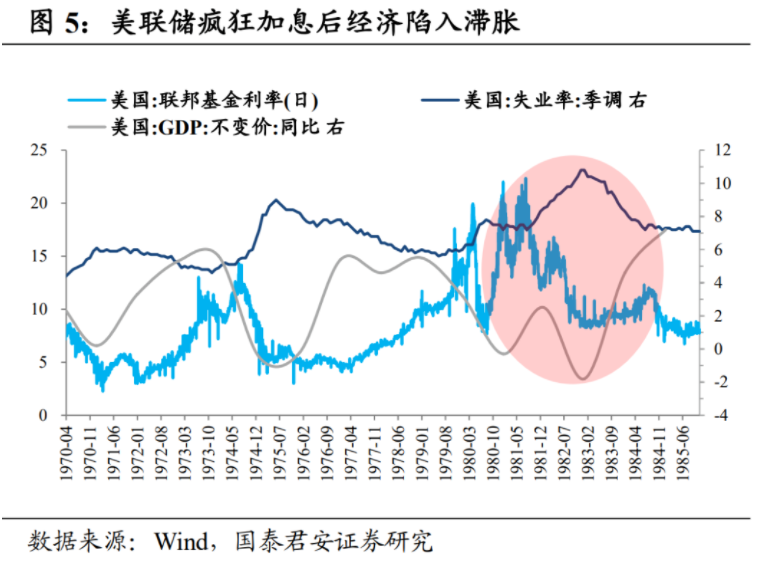

回顾历史,财政扩张和石油危机双重催化是20世纪70年代大通胀的成因。1979年末美国通货膨胀率高达13.3%,失业率超过10%,距离超级通胀只有一步之遥,美联储主席沃克尔上任后将联邦储备利率提高到前所未有的20%,高利率冲击下美国经济陷入萧条,GDP增速由1978年的5.5%降至1982年的-1.8%,在经济硬着陆背景下美国通胀率终于回落到3.2%,为遏制通胀付出了高昂代价。

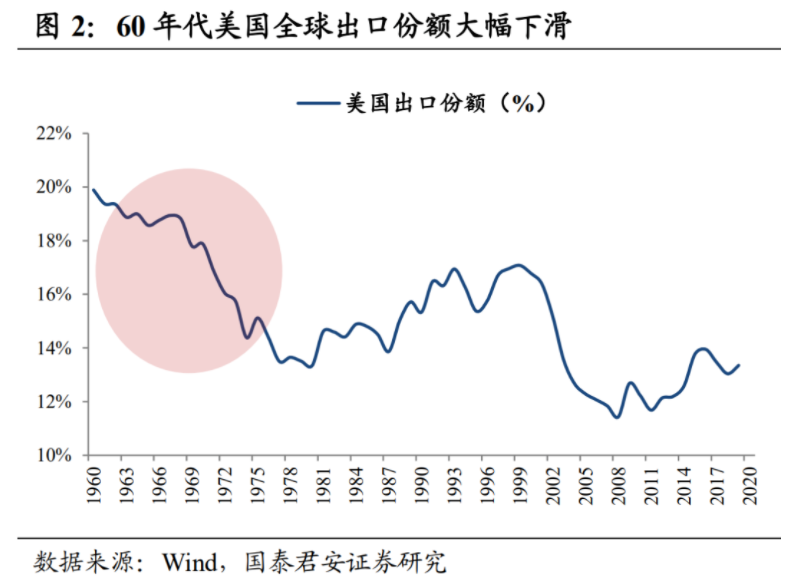

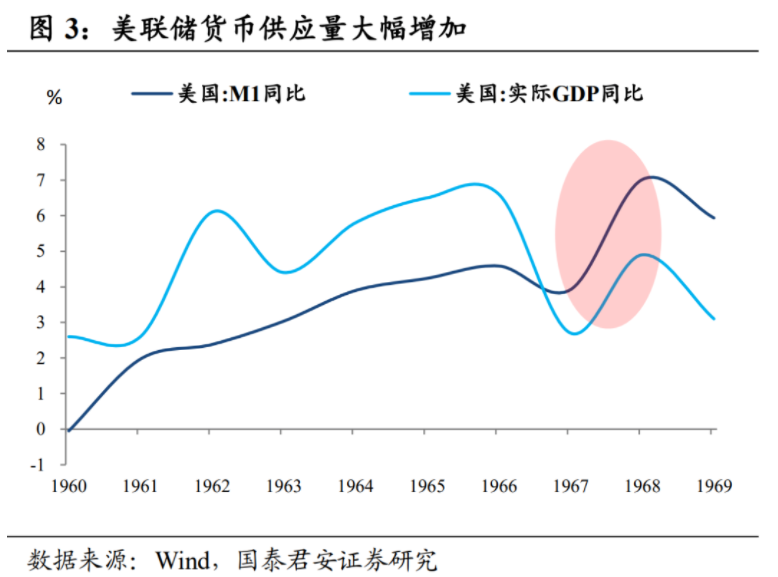

①肯尼迪时期的扩张型财政与缺乏独立性的美联储:60年代美国经济内生动力放缓、全球出口份额由19.9%大幅回落至13.4%,凯恩斯主义盛行,肯尼迪政府奉行赤字财政政策,不断扩大政府开支以刺激经济、增加就业机会。面对总统的扩张型财政政策,当时的美联储主席马丁只能屈从,由于政府大量发行国债,美联储为防止市场利率大幅上行,只能提高货币供应量增长率,M1增速从1960年达-0.05%扩张至1968年的7.02%。在扩张财政和宽松货币刺激下,1969年美国通胀率就已经上升至5%,创1951年以来最高值。

②尼克松时期价格管制如饮鸩止渴,通胀报复性反弹:为应对1951年以来最高通胀率,尼克松上台后采取价格管制,冻结工资和物价,1972年通胀率降至3.2%,但随着1973年价格管制放开,通胀率报复性反弹至6.2%。

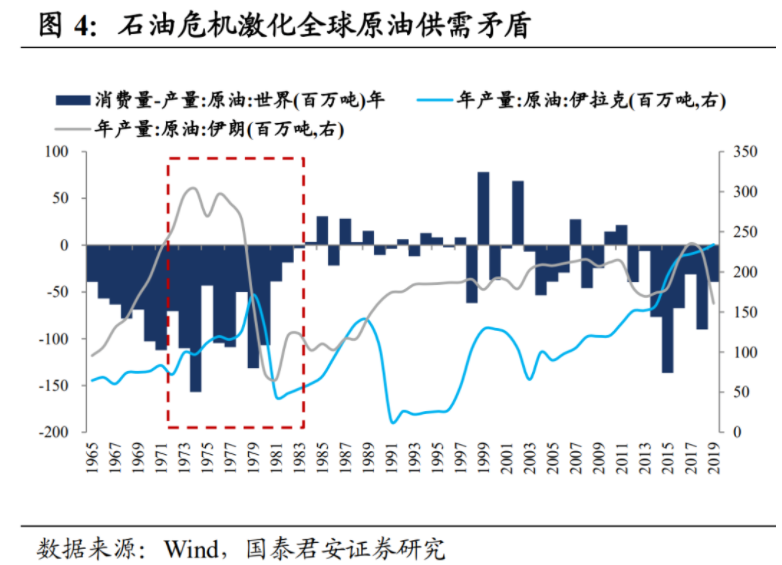

③1973-1979年两次石油危机激化,美国进入恶性通胀:1973年第一次石油危机爆发,欧佩克对美国石油禁运,原油价格从战争前的3美元急升至1974年的12美元每桶,涨至原来的4倍,1975年美国通胀率达到12%恶性通胀区间。1979年伊朗革命后全球原油供需矛盾激化,1974-1984年伊朗原油产量由3.03亿吨大幅下滑至1.03亿吨,产量下降至原来的1/3,原油价格从1978年的13美元上升至1980年的32美元/桶,美国通胀率飙升至14.8%。

美联储疯狂加息,高利率导致经济陷入滞胀。1979-1980年美国通胀率持续在两位数恶性区间,通胀率接近15%、3个月美国国债利率超过17%、商业银行贷款利率最高达21.5%,这是战后近半个世纪罕见的。1979年沃尔克就任美联储主席后毫不犹豫的大幅提高联邦基金利率,并抛售短期国债、提高贴现率至12%,联邦基金利率最高提至22.36%高位。高利率很快刺破经济,GDP增速降至-1.8%、失业率10.8%,美国陷入滞胀格局。

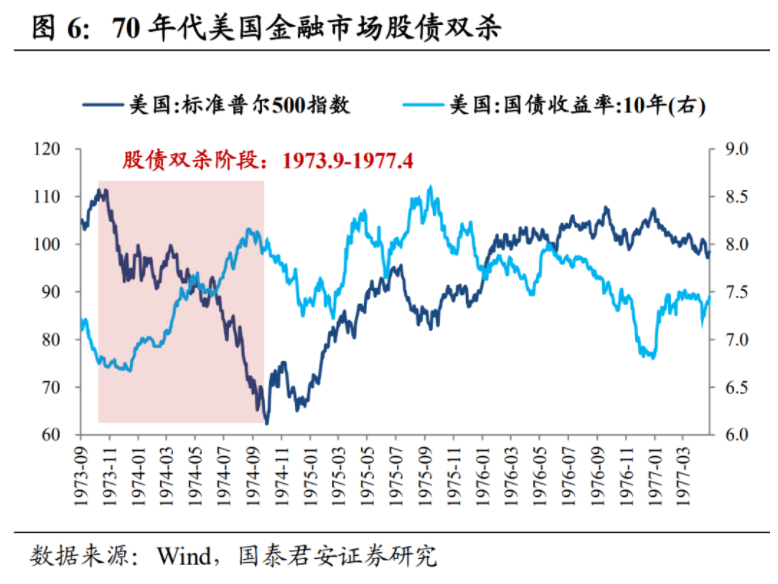

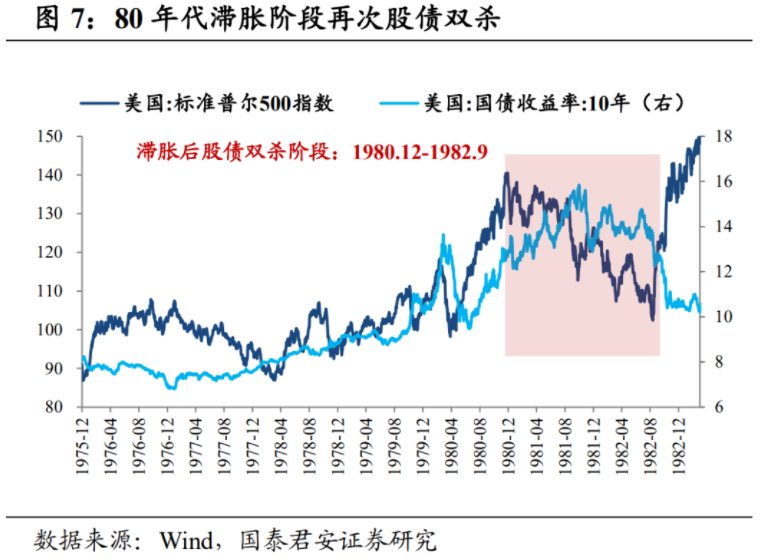

美国金融市场上演股债双杀。第二次石油危机后美国CPI飙升至14.8%,GDP增速从1978年的5.5%回落至1982年的-1.8%,经济停滞与通货膨胀并存。通胀走高抬升无风险利率利空债市,经济不景气企业盈利受损利空股票,1973-1974年高通胀时期,10年美债利率上行123bp至8.13%,标普500指数下跌42.9%,美股漂亮50破灭抱团瓦解;1980-1982年滞涨时期,10年期美债利率高位上行62bp,最高上冲至16%,标普500指数下跌13.8%。

为何美联储会在当时疯狂加息?经历过肯尼迪遇刺、水门事件后美国政府面临严重的信任危机,1976-1979年美国实际GDP增速在3.2%-5.4%高位稳定增长,通胀是困扰经济的头号问题,时任美联储主席沃尔克认为,要重建市场信任,维持美联储的“独立性是关键”,甚至拒绝总统到访美联储大楼。沃尔克相信,大萧条并不会构成通缩风险,真正的风险来自不断上升的通货膨胀,而稳定物价的唯一途径就是提高利率、实施更加紧缩的政策。在沃尔克对美联储独立性宗教般的信仰坚持下,当时的加息政策几乎没有任何回转余地。

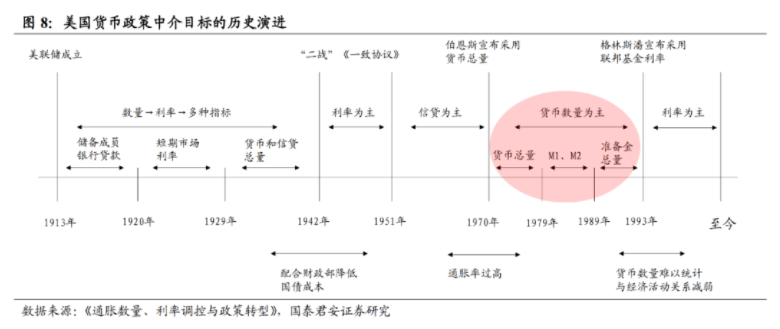

此外,货币政策中介目标变化,盯住联邦基金利率并不现实。1951年美联储放弃盯住利率中介目标后,直至1969年都是以信贷数量为中介目标,60年代后期凯恩斯主义无法解释“滞胀”问题,以弗里德曼为代表的货币主义兴起,高通胀条件下名义利率和实际利率的严重背离,使得以联邦基金利率作为中介目标并不现实,于是1970年美联储开始盯住货币数量为主要中介目标,联邦基金利率波动范围还在7.5%-8.25%窄幅波动。

尤其在1979年沃尔克上台后,美联储不再强调联邦基金利率,将其波动幅度放宽5倍到10%-15%,以控制M1作为中介目标,以借入准备金为基本操作目标,通过借入准备金来影响联邦基金利率。因此在当时,联邦基金利率并未放在政策调控的首要位置,总统和美联储主席的政策重心全部放在控制恶性通胀,这也是当时美国不顾经济硬着陆疯狂加息的重要原因。

直到1993年格林斯潘上台后,美联储才摒弃货币供应量中介目标,开始以通胀为主要中介目标,联邦基金利率成为政策调控目标,此后一直成为美联储中介目标。

落脚当下,目前的高通胀与70年代虽有相似但不完全相同。相同之处在于,当前也是由强财政刺激和供给短缺导致的高能源价格共同推高的通胀。不同之处在于,原油供需结构、经济环境、货币政策目标都与70-80年代大不相同,决策者也不断从过去的错误中汲取教训,恶性通胀不太可能出现。具体体现在三个方面:

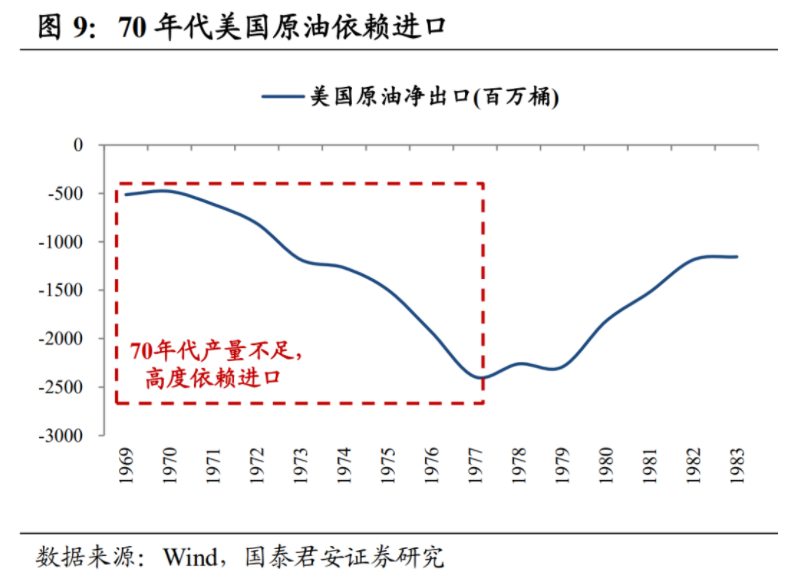

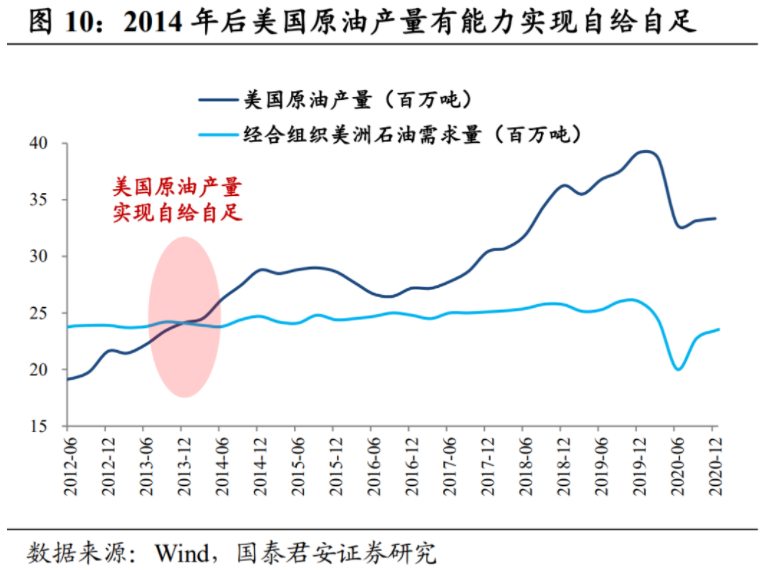

①页岩油重塑全球原油供需格局,油价飙升的连锁效应减弱。上世纪70年代美国作为原油净进口国,对中东地区原油依赖度高,石油危机对美国冲击较大。但得益于页岩油开采技术的进步,美国石油产量从2000年以前的不足1000万桶/日大幅上升至2014年底的1519万桶,开始具备自给自足的能力,2018年12月6日当周美国原油和成品油净出口总量21.1万桶/天,为75年来首次成为原油和成品油净出口国。虽然原油净出口只是短暂现象,美国依然面临全球能源价格波动的风险,但很难再发生70年代的“供给冲击”,只要国际油价不出现恶性上涨,美国就不会发生大的通胀。

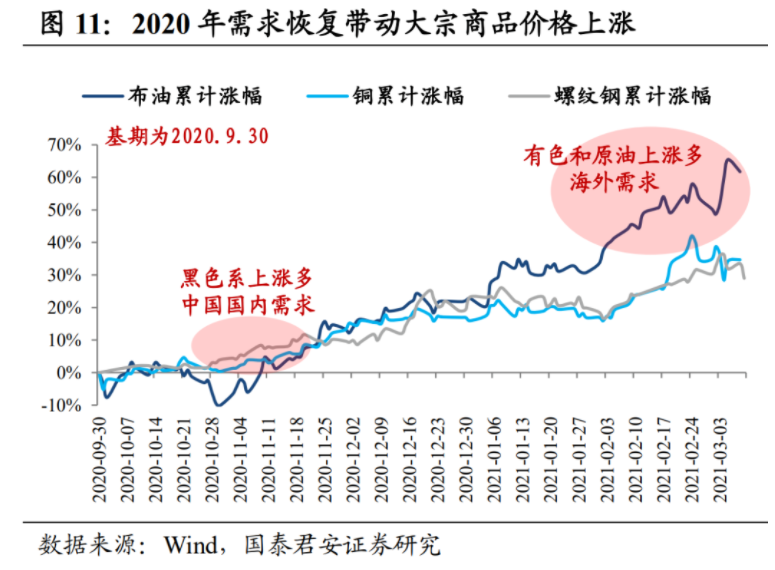

②全球经济增速最快的时候基本过去,大宗商品价格上行有顶。2020年4月至今,布油、铜、螺纹钢价格累积上涨166.1%、87.5%、44.9%,从需求端看,先是4月中国PMI反弹带动黑色系上涨,随后7月海外PMI陆续回升带动油价、有色价格上涨。但2020Q4中国PMI已经见顶回落,从中国周期领先全球周期的角度来看,2021Q2全球PMI陆续见顶的可能性较大,随着全球PMI陆续见顶,需求端因素减弱后,商品价格继续上涨的空间有限。

此外,本轮油价暴涨主要是由供给端减产驱动的结构性行情。先是2020年4月俄罗斯提出减产原油1000万桶,“OPEC+”达成协议历史性每日减产970万桶,油价从4月低点12美元回升至45美元。12月成员国再次达成协议每日减产720万桶,即使在2月全球油价站上60美元后,“OPEC+”依旧决定3-4月份维持产油量不变,沙特延长自愿减产。但长期来看,2月OPEC会议上俄罗斯已被允许增产,一旦后续产油国陆续退出减产协议,油价上涨趋势可能会就此止住。

③美国改行平均通胀目标制,提前应对通胀抬升预期。美国货币政策中介目标也是随经济环境而演进,“二战”时期为配合财政低融资成本需要而将利率盯住在低位,70年代滞胀时期开始关注货币数量,90年代初期金融创新使得货币数量可参考意义下降,于是开始重新盯住利率,可见中介目标的调整是为了与经济环境相契合,更加有利于货币政策的实施。

2020年8月美联储开始提出“平均通胀目标制”,与此前“通货膨胀目标制”框架下“既往不咎”的思路发生的最大变化就是,美联储既要考虑未来也要考虑过去了。2020年4月美国核心PCE增速降至0.93%低位,而8月已经回升至1.43%,美联储在8月提出“平均通胀目标制”也是在为后续货币政策打开空间,避免通胀起来后货币政策仍受到过去“既往不咎”思路的约束而不得不加息。

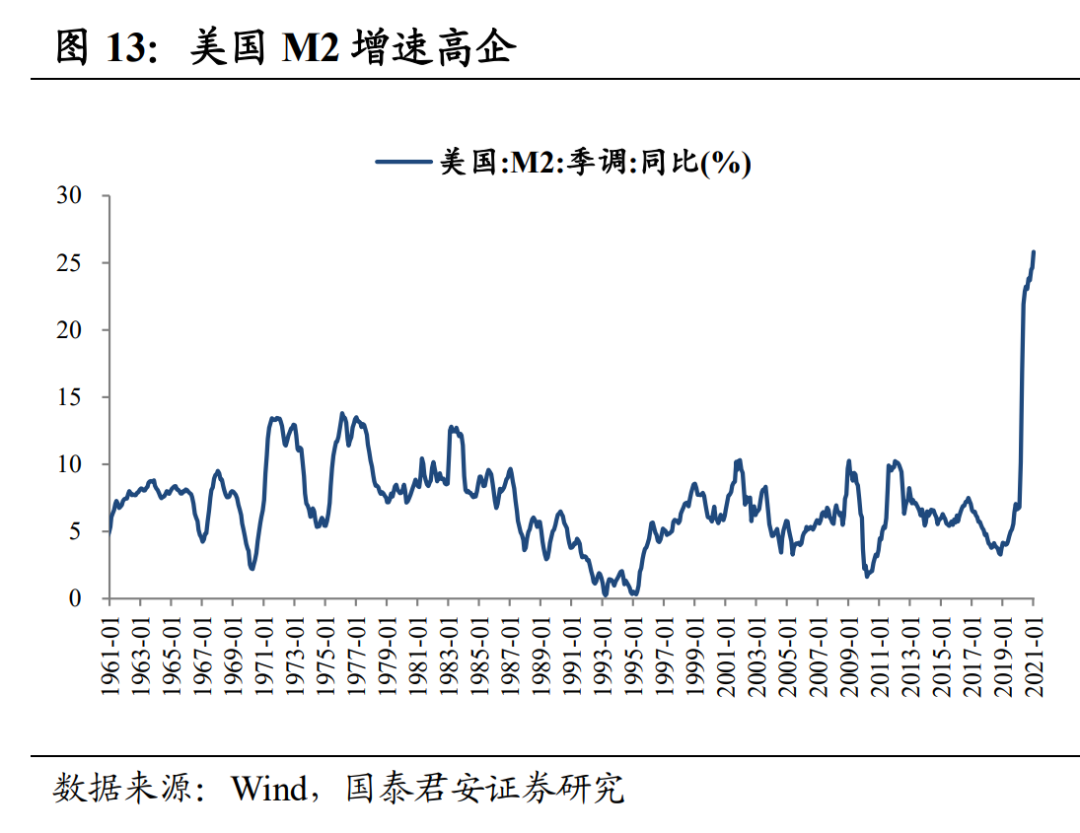

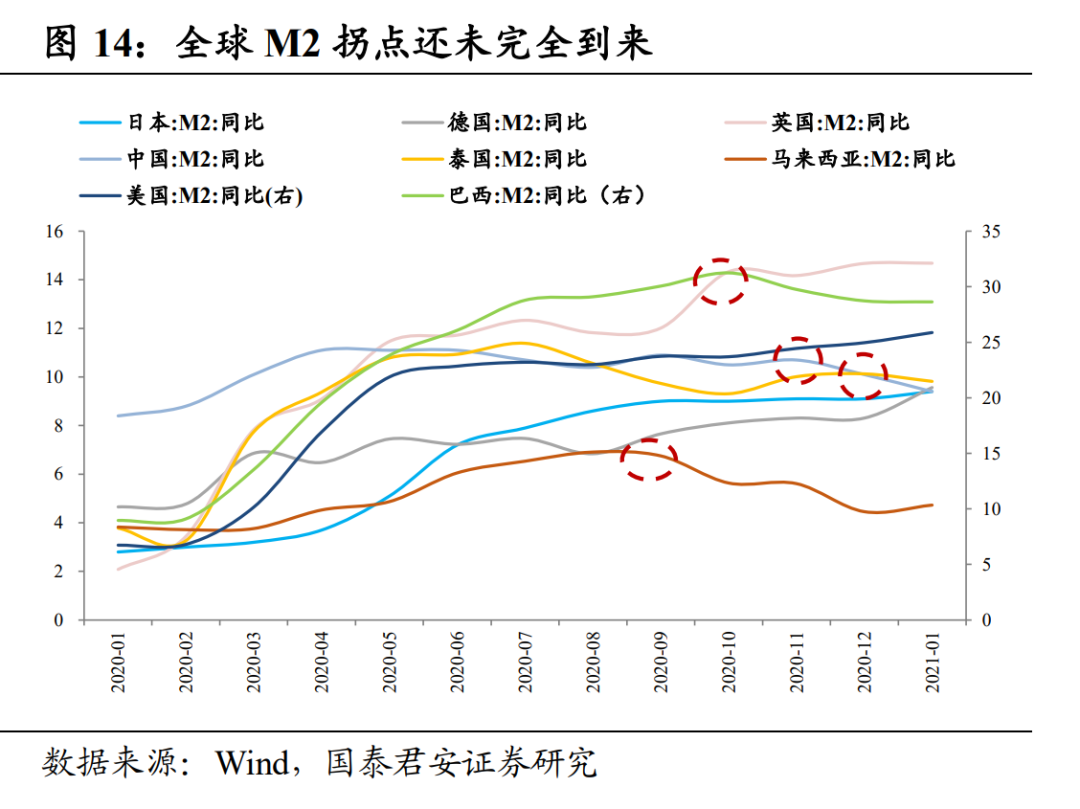

总体来看,虽然很难重演70年代的大通胀,但通胀走高风险难以忽视。在2020年全球流动性宽松的背景下,美国M2增速已经飙升至25%历史高点,作为直接融资为主的国家,美国M2总量向来稳定,即使在2008年金融危机后也未超过10%,市场更加关注包含大额定期存单、回购协议、欧洲美元在内的M3增速。2020年M2飙升对通胀的助推不可忽视,4月至今CRB商品价格已经累计上涨达81%,并非是单纯供需错配能够解释的。因此,在美国、欧洲主要国家M2增速仍未见拐点的情况下,未来一两年内通胀继续走高的风险不容忽视。

通胀风险不可证伪,全球资产面临重估。随着疫苗接种加快、经济复苏加速、流动性预期拐点确认的三重共振,全球通胀将不可避免成为未来两年最大的风险,低通胀和低通胀预期的趋势可能被逆转,也因此中长期全球政策转向和利率上行的确定性较高。考虑到本轮复苏利率起步低,美债年初从1%到2%已经是跨越式上升,年内阶段性破2%亦有可能。过高、过快的利率是资产泡沫的天敌,全球大类资产面临重估。

(文章来源:债市覃谈)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章