金牛化工成“疯牛”? 19个交易日11次涨停 多方提示风险难挡资金炒作热情

来源:证券日报网 2021-03-11 22:25:31

本报记者 矫月 见习记者 张晓玉

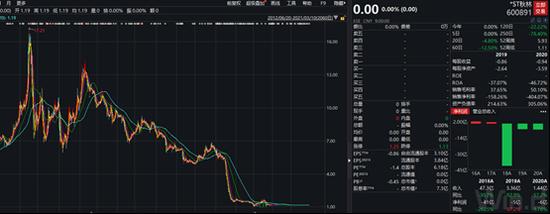

3月10日,金牛化工(行情600722,诊股)再度涨停。这是金牛化工自2月5日起19个交易日内的第11次涨停。

根据东方财富(行情300059,诊股)choice数据统计显示,自2021年2月5日至3月10日,金牛化工累计涨幅为104.79%,累计换手率为289.84%。其中,在2月8日到2月23日之间,金牛化工更是喜提七连板。3月5日,股价盘中达到8.87元,创下近3年的历史新高。

金牛化工股价创新高与公司的基本面似乎并没有正向关联。春节以来,金牛化工已发布多则股票交易异常波动公告,提醒投资者理性投资,注意风险。交易所也多次下发交易风险提示,并对“大额、频繁参与异常波动股票”的异常交易行为投资者,采取了书面警示并列为重点监控账户的监管措施。多家证券机构向投资者发出“理性参与投资,审慎参与交易”提示。

主营业务表现差强人意

金牛化工在公告中表示,公司主营业务为甲醇,产能20万吨/年,经自查,公司目前生产经营活动正常。市场环境或行业政策没有发生重大调整、内部生产经营秩序正常。公司控股股东冀中能源(行情000937,诊股)和实控人河北国资委也多次表态,“截至目前,不存在应披露而未披露的重大信息。”

金牛化工主营产品为甲醇,2月份受到原油、化工品期货、美国减产以及节后终端需求稳固恢复等多方支撑,节后多数化工产品涨幅扩大,彼时金牛化工股价正处于暴涨阶段。

东证衍生品研究院能化资深分析师杜彩凤在接受《证券日报》记者采访时谈道:“尽管化工产品节后处于上涨阶段,但相比其他石化产品来说,甲醇节后的表现并没有那么亮眼。”

天风期货研究所所长贾瑞斌也对记者表示:“从过去两个月的表现看,其实甲醇盘面前期上涨更多是受原油及能化品种共振影响,区间涨幅也属于板块内相对较少的品种,现货跟涨稍显乏力,港口基差上涨有限。”

杜彩凤表示,“甲醇价格的上涨还与供需有一定的关系,首先是海外的货源比较紧张,导致3月份的进口预期并不高。与此同时,内地的供需环境有一些改善,比如内蒙古地区出台能耗双控政策,以及国内甲醇行业即将开始春检,所以内地价格重心往上提”。

对于甲醇市场三四月份的表现,杜彩凤预测可能处于偏强的走势。从基本面来说,春检对于市场来说还是有一定的期待,对内地的供需有较好的提振作用,内地现货可能会有边际走强的预期。港口方面,3月份的供应压力也不是很大。

贾瑞斌表示,综合来看,甲醇短期基本面虽有转好,但盘面看多情绪已逐步兑现。

游资分歧明显

基本面变化有限,公司股价却多番上涨,金牛化工显然陷入到二级市场的资金博弈当中。尽管多方提示风险,但仍难挡资金炒作热情,从龙虎榜来看,该股近一个月已10次上榜。

从二级市场表现来看,3月10日金牛化工股价低开高走,盘中股价曾下跌超7%,不过在13点40分左右被快速拉升,14点左右被封死涨停板。

盘后数据显示,银河证券杭州海运国际大厦证券营业部买入6289万元,位居买一席位;华福证券西南分公司、财通证券(行情601108,诊股)杭州上塘路证券营业部、国金证券(行情600109,诊股)庆聚贤街证券营业部、华泰证券(行情601688,诊股)青岛香港西路证券营业部买入金额均超一千万元。

卖方方面,招商证券(行情600999,诊股)上海牡丹江路证券营业部卖出2039万元,位居卖一席位;东方财富证券“拉萨”帮包揽第二至第五席位。其中,东方财富证券“拉萨”帮分别为东方财富拉萨团路第二营业部、东方财富证券拉萨东环路第二营业部,两者均为近年来新晋崛起的游资席位。

深度科技研究院院长张孝荣在接受《证券日报》记者采访时表示:“金牛化工属于小市值公司,虽然近期股价涨势很强,但基本面没变化,业绩也无亮点。股价之所以有这样的强势增长,明显是游资坐庄。”

IPG中国首席经济学家柏文喜则表示,“金牛化工的股价异动是在无行业基本情况变化和无企业基本面变化,也没有有利消息以及内幕消息传出的情况下发生的,应该是个近期市场流动性较为宽松,游资寻求炒作目标而导致的资金流向有关”。

后市冲高动能如何?

在游资热捧的背景下,金牛化工后市冲高动能几何?

从最新交易日表现来看,金牛化工并没有延续前一交易日的上涨趋势。公司3月11日收盘价为7.61元/股,跌幅1.17%,换手率20.76%。对此,张孝荣表示,“风险明显加大。建议谨慎,不宜追高”。

柏文喜则表示,“在流动性充裕大势不变的情况下,多空各方资金可能会继续在金牛化工盘桓,因而维持金牛化工目前较高的价位。但是因为没有行业与企业基本面支撑,如果股价继续冲高则会加大持仓风险,因此后续继续大幅冲高的概率会相对小一些”。

从业绩面来看,金牛化工预计2020年实现归母净利润1000万元,较同期减少68%;实现扣非净利润897万元,较同期减少70.97%。

杜彩凤表示,去年甲醇市场表现不太好,一直到9月份都还处于非常低迷的状态,也是较晚走出疫情阴霾的化工品之一。究其原因,一方面是甲醇的需求恢复缓慢;另一方面,去年受进口冲击影响较大,海外的甲醇原料大量涌入中国市场,导致国内甲醇市场的供需矛盾很长时间才得以化解。这可能是公司业绩受到影响的因素之一。

“但是,从去年年底以来,甲醇的生产利润已经处于逐步修复的一个阶段。今年从盘面或者现货市场来看,甲醇生产商也都是有一定利润的。”杜彩凤说道。

若依上述专家所言,随着甲醇市场的逐步修复,金牛化工一季度业绩或有改善。而业绩支撑能否成为金牛化工后市股价冲高的动能?

(编辑 白宝玉)

相关文章

猜你喜欢

今日头条

图文推荐