药明康德本年度全年业绩目标霸气更新:收入增长目标由65-70%上调至68-72%,CXO龙头无惧市场担忧持续看多业绩

来源:金融界 2022-07-22 16:22:43

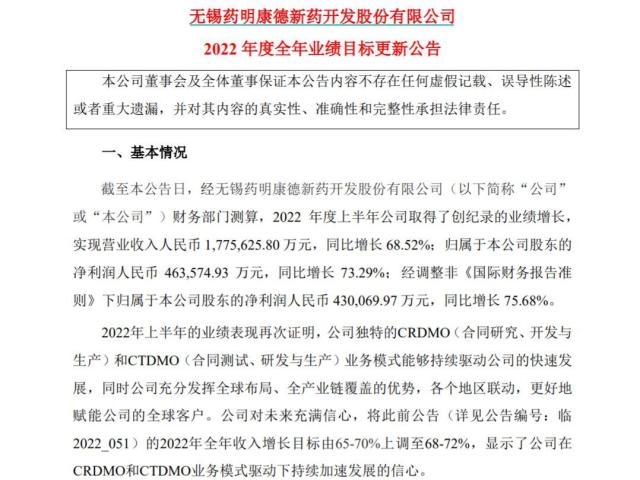

药明康德(行情603259,诊股)最新重磅公告:2022 年度上半年公司取得了创纪录的业绩增长, 实现营业收入人民币 1,775,625.80 万元,同比增长 68.52%;归母净利润人民币 463,575万元,同比增长 73.29%;经调整非《国际财务报告准则》下归属于本公司股东的净利润人民币 430,070 万元,同比增长 75.68%。

2022年上半年的业绩表现再次证明,公司独特的CRDMO(合同研究、开发与生产)和CTDMO(合同测试、研发与生产)业务模式能够持续驱动公司的快速发展,同时公司充分发挥全球布局、全产业链覆盖的优势,各个地区联动,更好地赋能公司的全球客户。公司对未来充满信心,将此前公告的2022年全年收入增长目标由65-70%上调至68-72%,显示了公司在 CRDMO和CTDMO业务模式驱动下持续加速发展的信心。

行情层面,药明康德自今年2月创下81.41元低点以来,不断震荡走高,最大反弹超45%,今日最新收盘价也较低点上涨26%,总体而言底部中枢稳中有升。

【药明康德近期股价周K 线图】

不止是龙头大哥药明康德,CXO概念股2022年中报业绩其实都很生猛!医疗ETF(512170)6只成份股中博腾股份(行情300363,诊股)最高利润增速高达465%,凯莱英(行情002821,诊股)也同比高增283%-306%,昭衍新药(行情603127,诊股)中报业绩增速范围为122%-162%,龙头公司药明康德和九洲药业(行情603456,诊股)的中报业绩增速也都在70%附近,可以说尽显高景气,仅康龙化成(行情300759,诊股)因为投资等非主营因素拖累业绩。

【业绩向左估值往右,医疗板块估值收缩历史新低,性价比逐渐突出】

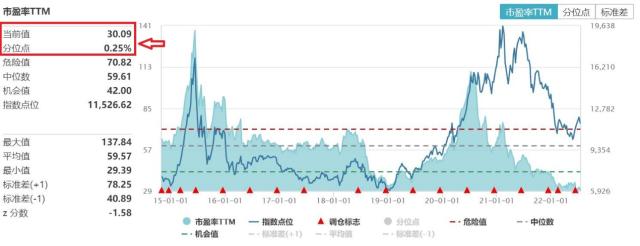

利润持续高增的同时,医疗板块年内估值水平持续刷新历史新低,截至7月18日,中证医疗指数估值(市盈率)水平仍维持在30倍,历史分位数为0.25%,估值水平低于历史超过99%以上时间区间,甚至低于2018年大熊市末期的估值水平。

伴随最新2季报出炉,各顶流基金经理后市观点相继披露,银华基金李晓星表示,对于医药板块,创新是我国医药行业发展的未来,在创新药投资风险加大、外包率持续提升的情况下,CRO/CDMO仍然是医药板块成长性最强、最确定的板块,继续看好其中业绩稳定可持续高增的标的。此外,伴随着三季度经济恢复,需求旺盛、可择期的医美、医疗服务等,预计三季度还会有不错的超额收益。其他子板块,如疫苗、医疗器械、中药当中的优质个股,也将适度参与,维持组合的均衡配置。

对应ETF方面,截至收盘,两市规模最大医疗ETF(512170)下跌1.6%,成交3.85亿元,最近5个交易日实现连续资金净流入,合计金额5.14亿元;此前20个交易日中,医疗ETF(512170)有16日资金呈净流入,合计吸金达13.52亿元!

【开年以来,资金不断借道ETF低吸布局,医疗ETF(512170)份额创新高!】

开年以来,资金不断借道ETF低吸布局业绩估值性价比突出的医疗的板块,截至7月21日,医疗ETF(512170)年内份额增长超59亿份,最新份额超267.4亿份,连续4日创上市以来新高!

医疗ETF(512170)跟踪的中证医疗指数(399989)成份股全面覆盖了医疗器械和医疗服务领域的细分龙头,其中医疗器械直接受益于疫情防护、医疗物资出口等需求,抗疫概念股合计18只,权重近4成,新冠肺炎检测概念12只;医疗服务概念则直接受益于人口老龄化、医疗消费升级和医美等高成长领域,具备长期国民级需求增长。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐