投资进化论:退休后有多少钱花该怎么算?

来源:金融界资讯 2022-07-12 10:22:43

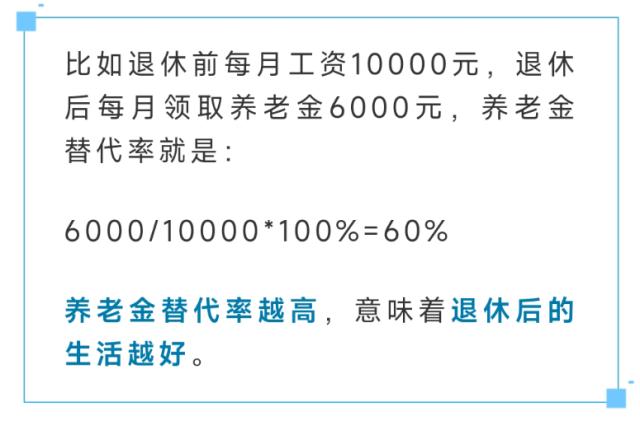

上一期我们为大家讲到了代表养老舒适度的指标“养老金替代率”,即退休时的养老金与退休前工资收入的比率。

先别忙按60%算自己的退休金,具体能得到多少还得仔细问问我国养老金“三大支柱”,三大支柱的替代率加起来就能算出退休后的收入水平啦。

早在1994年,“三支柱的养老金体系”的养老模式被世界银行提出,随后也成为我国养老体系发展和完善的方向。那么,我国养老金体系的“三大支柱”指的是什么?发展现状如何??

第一大支柱:靠政府,基本养老保险

如果在街上随机问一个人:你有基本养老保险吗?对方很可能回答:有。?“基本养老保险”,俗称“养老金”,由国家、单位和个人共同负担。

如果按照要求缴费,当我们到了法定退休年龄,就可以按规定领取一部分养老金,保障基本生活。很多人都说:“我有基本养老保险,晚年生活怕啥?”,有这种想法的朋友,务必继续看看关于基本养老保险的两个tips!

首先,之所以名字里有“基本”两个字,是因为它只提供“最基本的生活保障”。按照国际劳工组织1994年发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线,若养老金替代率低于这个数据,那么退休者的生活水平将严重下降。而如果想要维持退休前的生活水平,根据世界银行组织给出的建议,养老金替代率不低于70%。

与此同时,现实情况却是中国职工养老金替代率并没有达到以上水平。根据国家统计局数据,2020年全国规模以上企业就业人员月平均工资约为6654元,而人社部公布的企业职工月人均养老金约为2900元,这样简单计算下来的养老金替代率不到44%。所以,光靠基本养老保险可能无法满足我们富足的老年生活。

其次,在人口老龄化加深的背景下,全年基本养老保险基金面临着较大的压力。人社局发布的《2020年度人力资源和社会保障事业发展统计公报》,全年基本养老保险基金收入49229亿元,支出54656亿元,存在着5427亿元的收支缺口,需要依靠财政来补贴。

再来看2021年第七次人口普查数据 ,数据显示我国60岁及以上人口的比重达18.70%,其中65岁及以上人口比重达13.50%,已经逼近“深度老龄化社会”,65岁以上人口总数已达到1.91亿人。此外,根据联合国预测 ,中性情形下中国将在2035年左右(14年后)进入21%的重度老龄化社会。

基于以上两个因素,发展和完善其他养老金支柱,已经刻不容缓。

第二大支柱:靠企业,企业年金和职业年金

作为第二大支柱,企业年金和职业年金是我国养老体系的重要补充。

如果你在公司工作,可能拥有企业年金。企业年金,作为职工福利为雇员提供的补充养老金计划,在我国由企业自主设立,并不具有强制性:企业可以选择是否建立企业年金计划,员工也可以选择是否参与。

如果你在机关事业单位,可能拥有职业年金。与企业年金是企业自愿建立不同,职业年金是机关事业单位建立的补充养老制度,为强制性制度。对于事业单位的从业者来说,这相当于是一项很好的福利。

第二支柱中的企业年金和职业年金的确可以弥补一部分养老的缺口,?但覆盖人群依然较为有限。根据人社部公开资料,截至2020年底第二支柱中的企业年金、职业年金覆盖人数为5800多万,其中企业年金覆盖人数约2700万人。不知道这数千万人中,是不是有一个幸运的你呢?

第三支柱:靠自己,个人商业养老账户

政府只保障基本生活,企业(职业)年金覆盖率不足,对于大多数人来说,想要提高退休后养老金的整体替代率,建立自己的“个人养老小金库”非常有必要。

作为我国养老体系的第三支柱,通过“个人商业养老账户”,每个参与人可建立自己的养老金计划,提前为自己的退休生活做好资金储备。

当然,最近还有一个好消息,那就是今年4月21日,《国务院办公厅关于推动个人养老金发展的意见》正式出台,这也标志着?我国个人养老金账户制正式落地,开启了养老第三支柱发展的新时代,具体内容如下:

1. 在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

个人养老金制度是个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。

个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。

参加人可以用缴纳的个人养老金在符合规定的金融机构或者其依法合规委托的销售渠道购买金融产品。

初期参加人每年缴纳个人养老金的上限为12000元,国家制定税收优惠政策。

个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。

参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。

如果你也准备开始为自己的养老投资未雨绸缪,那么像定位于满足养老资金理财需求的养老目标基金,就可以考虑起来啦~

风险提示:以上内容不构成任何投资建议,投资有风险,选择需谨慎。养老目标基金“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基和其投资人员取得的过往业绩不预示其未来表现。

(本栏目《投资进化论》由广发基金投资者教育基地出品)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐