悠哉油斋:情绪急转直下,但趋势拐头时机未至

来源:CFC农产品研究 2022-06-13 11:22:49

本周的MPOB及USDA报告带来的影响有限,市场关注点仍较多集中于印尼出口恢复及生物燃料需求前景。在对美国生柴需求的乐观前景及印尼偏慢的出口许可发放进度中,本周油脂一度冲高,豆油及菜油09纷纷刷新新高,棕榈油09期价也逼近前高。然而,随着印尼加速出口计划的公布及欧盟计划放弃豆棕油作为生柴原料的担忧蔓延,油脂市场情绪急转直下,多头疯狂踩踏引发后半周油脂盘面大幅减仓下行。然而,印尼加速出口计划效果仍待观察,而对生物燃料需求的担忧或有些过度,现在就谈油脂的趋势拐头可能尚有些为时过早。

1、印尼加速出口计划效果仍待观察

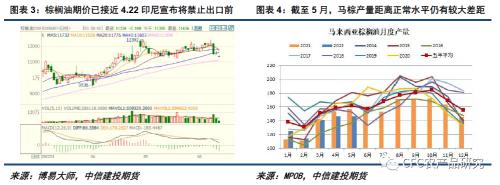

距离印尼正式解除出口禁令两周有余,但印尼相关政策落地及执行整体偏慢,这极大阻碍了棕榈油出口的快速恢复。印尼政府规定,只有满足了国内市场供应义务的企业才能获得出口许可审批,这使得印尼出口极大依赖于许可证发放进度。然而,截至6月8日,印尼棕榈油出口许可证发放仅45万吨,远不及此前预期,这极大地限制了印尼的出货速度。出口恢复进展缓慢令种植园及毛油压榨厂承受较大压力,经过一个多月的累库,毛油厂胀库压力越发显著,这不仅令CPO价格继续下行,也使其减少了棕榈果的收购,棕榈果价格继续下跌引发了种植户诸多不满,也让印尼总统佐科的支持率继续下滑。

为了加速出口以减少产业不满,印尼政府设置了6月10日至7月31日期间100万吨的特别出口额度,出口商缴纳200美元/吨的特别出口关税后可获得出口额度,而无需等待完成DMO义务后的许可证审批,理论上有利于出口的快速恢复,因而引发了市场对印尼大量出口冲击的担忧。然而,特别出口额度对印尼出口的促进作用可能仍待观察。一方面,近2个月100万吨的额度分摊至每月仅50万吨,数量并没有太多,印尼出口进度仍将较大程度依赖于出口商完成DMO义务后的出口许可证审批进度;另一方面,随着印尼国内CPO招标价跌至12000千印尼盾/吨附近,按照精炼油14000千印尼盾/吨的价格完成DMO义务的亏损也大幅收窄至有一定盈余,从出口成本的角度来看,通过完成DMO义务获得5倍出口额度的成本远低于缴纳200美元/吨的特别出口关税。

考虑到当前棕榈油报价的近远月价差仅数十美金,尚不足以弥补缴纳特别出口关税的成本,这可能抑制出口商申请特别出口额度的积极性,若不加快正常的出口审批,预计印尼棕榈油出口将延续偏慢。不止如此,印尼政策落地的较慢速度也有阻碍。此前印尼官方称将上调棕榈油出口tax但下调levy,CPO的最高档出口综合税额将从575美元/吨降至488美元/吨。然而,当前印尼发布正式文件上调了棕榈油出口tax,而尚未公布下调出口levy的文件,相当于目前的出口综合税额提高到了375+288=663美元/吨,预计在下调出口levy的政策落地前,印尼出口商出货的积极性也将受到抑制。

当然有朋友一定会表示,虽然短期印尼出口恢复进展偏慢,但拉长时间来看印尼出口税费调整及出口许可审批终将落地,印尼的棕榈油出口恢复是确定性较强的事情,在当前印尼如此高的胀库压力下,这势必将带来报价的下行,也会冲击马来西亚棕榈油出口。诚然,印尼出口恢复一定会带来难以避免的冲击,且刚恢复的首轮冲击预计会是最猛烈的,但从量级上看未必会有那么大。按照官方给予的每月30万吨的DMO数量及1:5的DMO比例测算,对应出口许可证额度仅在150万吨左右,即使加上50万吨左右的特别出口额度,每月200万吨左右的出口能力近处于印尼每月200-300万吨正常出口数量的区间下沿。此外,当前内外盘棕榈油期价已经回到甚至低于4月22日印尼总统宣布将禁止出口前,对印尼出口不畅的升水已基本回吐完全,印尼正常的出口节奏难以对棕榈油期价形成进一步的冲击,而目前棕榈油市场面临的环境好于4月底,将限制棕榈油继续下探的空间。

4月底,市场对马棕复产存在较强期待,预期马来西亚边境放开将带来劳工供应改善及产量恢复。此外,食品通胀高企也一度引发对主要生柴产需国的政策调整猜测。然而,从MPOB的最新数据我们可以看到,截至5月马棕产量同比降幅仍达7%,距离五年平均水平差距更大,尚未看到明显的复产迹象。而随着时间推移,我们也目睹了美国、印尼对当前生柴政策的坚定,此外巴西也在增加对上调生柴掺混率的讨论,主要国家的生柴政策已经变得更加明朗。预计这有望封杀回吐完升水的棕榈油的继续下探空间,预计P09在11000附近有较强支撑。

2、对生物燃料需求的担忧或有些过度

除了印尼出口加速计划之外,本周引发市场情绪转差的还有另一则消息。“据欧盟生物能源公司报道,欧洲议会环境委员会(ENVI)已经投票通过,将基于农作物的生物燃料限制在用于交通运输中的生物燃料总使用量的一半以下,并在2023年前逐步淘汰基于棕榈和大豆的生物燃料。欧洲理事会也在考虑对RED进行修正,议会和理事会的意见需要最终达成一致,预计最早在今年晚些时候达成。”

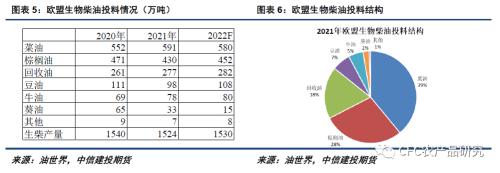

油世界口径的2021年欧盟棕榈油及豆油生柴用量在400多万吨及100万吨豆油,量级并不低,且总植物油的投料占比高达76%,明显高于50%的比例限制。该政策一旦实施,势必将冲击植物油在欧盟生物燃料中的使用。然而,从消息中我们也可以看到,该政策还没有最终落地,在议会与理事会的意见达成一致之前还存在变数,而即便该政策最终落地,对植物油总需求的冲击也未必有市场想象的那么大。

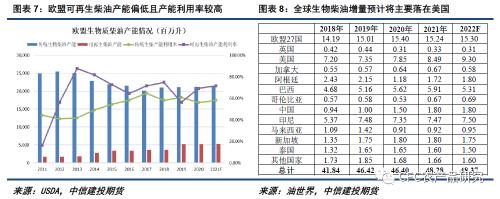

当前欧盟已经决定要逐步摆脱对俄罗斯能源的依赖,同时部分国家已经放弃发展核电,在这种情况下不太可能还能同时放弃生物燃料。虽然第二代可再生柴油原料对植物油的依赖度不高,但根据USDA数据,当前欧盟的可再生柴油年产能仅52.8亿升,远低于第一代生物柴油产能的212亿升,而可再生柴油产能的扩张需要时间。这意味着欧盟的生物柴油难以在短时间内出现太多减产,欧盟生柴仍需继续依赖植物油投料,对棕榈油及豆油投料的限制带来的将是原料的结构性调整,棕榈油和豆油的用量削减将导致牛油、回收油、菜油、葵油等用量的增加。而在全球动物脂肪及回收油供应没有大幅增加的情况下,欧盟的生柴投料结构调整也将会影响其他国家的投料结构,最终影响到的植物油需求量级并不会有市场预期的那么大。

在原油价格保持高位的背景下,我们对全球的生物燃料政策及植物油投料需求总体持积极态度,这将支撑全球植物油的生柴总投料需求。欧盟作为油脂油料的净进口国,它要限制植物油在生物燃料中的使用可以理解,但对于巴西、阿根廷、马来西亚、印尼和美国这些农业生产国及净出口国来说,使用生物燃料的性价比会更高,其意义不仅在于增加能源独立性,甚至还包括变相托底农产品(行情000061,诊股)价格。目前巴西已经有意向把生物柴油掺混比例从10%提高到15%,若下半年实施将有望带来今年500多万吨的大豆需求增量。在旧季大豆如此紧张的供应局面下,巴西出口潜力的减少势必会对豆系价格形成较强支撑。而对于美国来说,按照当前的消费情况,150亿加仑的常规生物燃料掺混义务难以通过乙醇全部满足,需要增加对生物质柴油的掺混来完成义务。预计乙醇掺混量仅能达到140亿加仑左右,剩下10亿加仑加2.5亿加仑的补充义务就得通过生物质柴油来弥补,按照50%豆油投料比例及每加仑生柴需要3.8磅原料测算,足以支撑美豆油2022年120-130亿镑的需求。美国农业部预期的2022/23年度美豆油生物燃料需求是120亿磅,平衡表有收紧潜力,预计会对美豆油有较强支撑。

综合来看,我们对印尼加速出口计划的实施效果持观望态度,预计特别出口额度难以刺激短期太多出口出现,而印尼长期出口能力也将受到出口审批额度的限制,这将封杀回吐完印尼升水的棕榈油的继续下探空间,P09在11000附近有较强支撑。欧盟计划放弃豆棕油作为生柴原料,但政策落地时间仍待观察,且投料结构调整未必能带来如此多的植物油需求减量。若放眼全球,虽然欧盟政策不利,但在原油价格保持高位的背景下,我们对其他国家的生物燃料政策及植物油投料需求持积极态度,预计全球生柴投料需求减量有限。虽然当前油脂市场情绪急转直下,但油脂强势的基础并未受到根本性动摇,现在谈趋势拐头可能仍有些为时过早。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐