热点解读:印尼—一个出口政策变化无常的神奇国度

来源:美尔雅期货研究院 2022-05-24 11:23:52

一

印尼政策频繁变动的诱因——抑制国内食用油价格

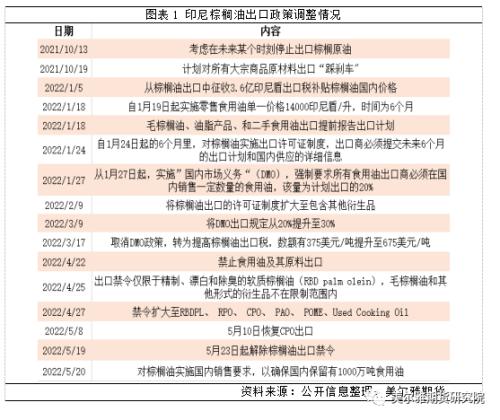

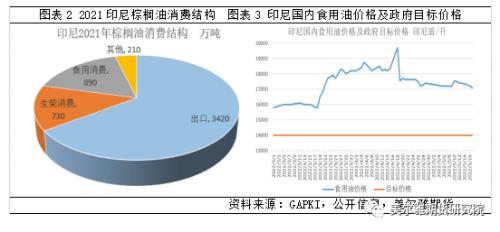

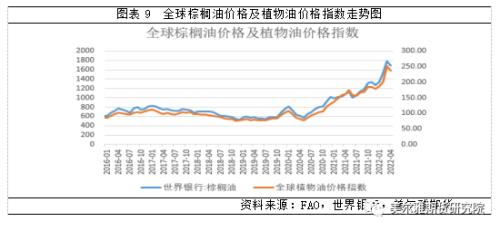

印尼棕榈油大部分出口,国内留存部分主要用于生柴及食用。印尼国内食用油价格在2021年9月超过14000印尼盾/升后一路上行,2022年1-2月达到18000印尼盾/升,导致当期印尼国内低价食用油供应紧缺,不管是超市货架还是传统的市场商贩和居民区的小摊,都很难买到便宜的食用油;为此,印尼政府分别在1月5日和1月18日提出3.6亿印尼盾补贴油价和实施为期6个月的单一食用油价格14000印尼盾/升,并进一步实行“国内市场义务”(DMO),且将出口的30%留存国内消费,至3月份食用油价格降至17000印尼盾/升以下。不过随着俄乌局势升级,4月印尼国内食用油价格再度攀升至20000印尼盾/升,4月28日起印尼开始实行棕榈油出口禁令,随着国内食用油供给增加,食用油零售价格亦再度降至1.72万至1.76万印尼盾/升,同时考虑到1700万油棕行业工人福利,印尼自5月23日起改出口禁令为“国内市场义务”(DMO),并确保国内留有1000万吨食用油,该量大于2021年食用油消费量。

二

印尼出口禁令的影响

抛开政治问题和生柴需求,我们来看印尼出口政策频繁调整的实际效果。就全球范围而言,作为第一大棕榈油出口国,在马棕增产进度缓慢、乌克兰葵花油供应中断后,印尼禁止棕榈油出口无疑令供应形势本就紧张的全球油脂雪上加霜,禁令的公布导致全球油脂价格重心进一步上涨至纪录高位。

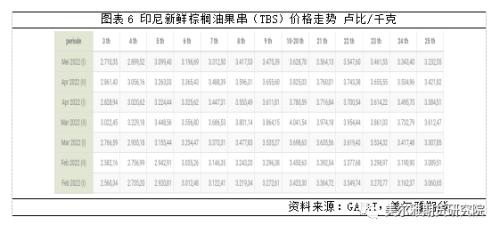

就印尼本身来说,禁止出口确实增加了其国内供应,但外围油价的上涨冲销了部分影响,印尼国内食用油价格走势并未完全遵循政策预期路径,截止禁令取消,食用油价格仍在14000印尼盾/升的目标价格之上。这是直观的价格反馈,不过国内民众对此反应更为激烈。由于出口“停摆”及毛棕榈油与精炼油价差过大,部分精炼厂停机,新鲜棕榈油果串(TBS)滞销导致价格下滑,回吐俄乌战争带来的涨幅令农户收入锐减;并且前面我们也有提到,尽管国内供应增加了,但价格高企,低价食用油仍然严重紧缺,民众疯抢,商品货架空空如也。一系列的负面影响直接导致其国内抗议活动不断,使得出口禁令并未得到预期效果并提前解除。

三

印尼棕榈油出口政策频繁变动思考

1)印尼国内棕榈油快速累库

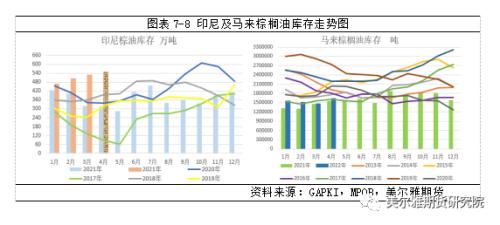

不同于马来持续历年同期低库存的状态,印尼除开个别月份外2022年以前棕榈油库存基本在正常范围内。而自2022年初起随着印尼政府政策迭出,棕榈油大量滞留国内,出现反季节性累,截止3月印尼棕榈油库存达530万吨,鉴于半个多月出口禁令的实施及随后的DMO政策,预估5月继续累库至600-700万吨的概率较大。这里延伸到存储问题,据了解,不同机构给出的印尼储能略有差异,路透预估在600-700万吨,UOB预估最高达1000万吨,我们结合当地情况及以往存储预估最大储能在800万吨左右,常规存储700万吨左右;按我们上面的分析5月印尼生产商就要开始考虑存储问题,那么当印尼国内不能完全消化时是否会再次投放国际市场?

2)印尼国内油价与国际油价走势分析

印尼国内食用油价格与国际食用油价格能否长时间背离?答案是否定的,任何一个地区或国家都不能长时间游离在国际大环境之外。在政策有效期内或可限制印尼国内食用油价格上涨,但出口禁令不可能长时间实行,那么当印尼放开出口后其国内食用油价格将如何?直观看两种情况,第一印尼国内油价向国际形势靠拢,第二由于印尼棕榈油出口填补全球油脂供需缺口使得国际油价走低;这时就要看印尼棕榈油实际投放量及占全球比重,就目前形势看尚不能改善油脂供需格局,印尼政策的频繁变动反而给市场提供更多的炒作题材,选择性放大全球油脂供需矛盾,推升油脂价格。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐